Các quy trình kế toán trong doanh nghiệp thương mai, sản xuất, xây dựng

29/06/2026 - 10:37

Bất kỳ doanh nghiệp nào cũng cần định hướng quy trình làm kế toán chuẩn tại đơn vị của mình giúp cho nhà quản lý có thể nắm được tổng quan tình hình kinh doanh của công ty, kế toán biết được mức độ hoàn thành công việc. Đặc biêt với những kế toán viên mới vào nghề, những người đang học việc mới tìm hiểu về kế toán thì nắm đươc các quy trình kế toán trong doanh nghiệp cực kỳ quan trọng.

Bạn mới học việc, chưa biết rõ các quy trình kế toán trong doanh nghiệp thì chưa thể làm được kế toán giỏi vì toàn bộ công việc của kế toán viên tại một công ty là vòng tròn khép kín từ khi phát sinh nghiệp vụ đến lúc hạch toán, bàn giao chứng từ và thực hiện đầy đủ công tác nộp thuế.

Biết được quy trình làm kế toán tại doanh nghiệp giúp kế toán tính được chính xác những sai phạm phát sinh ở bươc nào, quy trách nhiệm cho ai và cẩn sửa đổi làm sao cho phù hợp. Đây là yếu tố tiên quyết khi làm kế toán doanh nghiệp.

- 1. Vì sao cần quy trình kế toán trong doanh nghiệp

- 2. Các quy trình kế toán tại doanh nghiệp

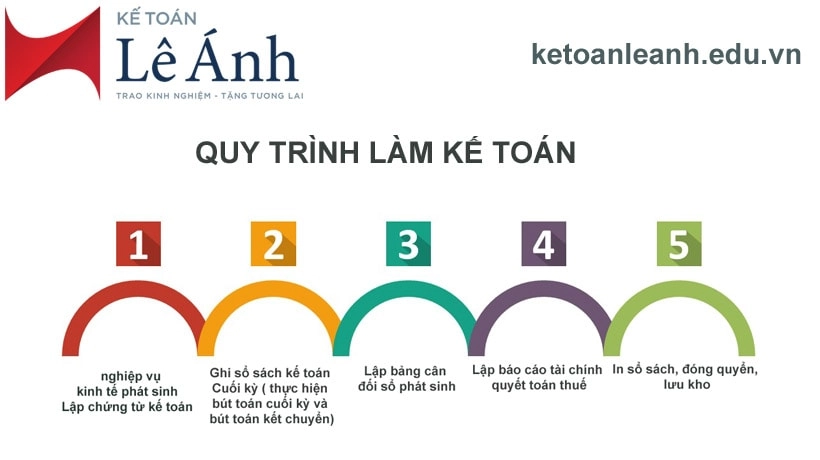

- Bước 1: Tổng hợp các nghiệp vụ phát sinh

- Bước 2: Lập chứng từ gốc trên căn cứ đã tổng hợp được

- Bước 3: Xử lý kiểm tra chứng từ gốc

- Bước 4: Tiến hành ghi sổ sách kế toán

- Bước 5: Sắp xếp chứng từ kế toán

- Bước 6: Cuối kỳ (Thực hiện bút toán cuối kỳ và bút toán kết chuyển)

- Bước 7: Khóa sổ, xác định số dư

- Bước 8: Lập bảng cân đối số phát sinh

- Bước 9: Lập báo cáo tài chính, quyết toán thuế

- 3. Hoàn thiện các quy trình kế toán tại doanh nghiệp như thế nào

1. Vì sao cần quy trình kế toán trong doanh nghiệp

Quy trình kế toán là tổng hợ các bước và công việc của kế toán liền kề theo trật tự nhát định, có mối liên hệ giữa các phòng ban, tổ chức được quy đổi theo mức độ quan trọng, quyền hạn và trách nhiệm nhất định.

Trong một doanh nghiệp từ khi phát sinh nghiệp vụ kinh tế quan hệ mua bán, trao đối, biếu tặng… là phải đi cùng nghiệp vụ kế toán.

Bạn không được tìm hiểu, thực hành kỹ lưỡng nếu như chỉ được học kiến thức từ sách vở. Hầu hết kế toán trưởng, và nhưng kế toán viên đều phải qua thực tế làm việc lâu dài, thực tiễn mới tích lũy được kinh nghiệm làm việc thực tế, xử lý được nhanh các phát sinh xảy ra trong quá trình làm việc.

Một kế toán chưa có nhiều kinh nghiệm cần nắm được tổng quát các quy trình kế toán tại doanh nghiệp cơ bản như sau.

Quy trình kế toán trong doanh nghiệp gồm các bút toán từ khi phát sinh đến kết thúc nghiệp vụ

2. Các quy trình kế toán tại doanh nghiệp

Trong tất cả công ty, đơn vị thì các bước làm kế toán tại doanh nghiệp đều được thực hiện như sau:

Bước 1: Tổng hợp các nghiệp vụ phát sinh

Các công việc, quan hệ mua bán kinh tế, công việc phát sinh hàng ngày tại đơn vị, công ty sẽ được kế toán tổng hợp lại từ các phòng ban khác nhau trước khi tiến hành lập chứng từ gốc

Ví dụ: Chi tiền ứng mua trước công cụ dụng cụ trong tháng 5, tiền bảo hiểm cho nhân viên, tiền lương nhân viên trong tháng ….

Bước 2: Lập chứng từ gốc trên căn cứ đã tổng hợp được

Chứng từ gốc được coi là bằng chứng đồng thời là căn cứ pháp lý để kế toán tiến hành ghi nhận các giao dịch vào những phương tiện nhất định sau khi đã kiểm tra chứng từ, xử lý và phân tích các giao dịch. Được kế toán viên lập ra khi phát sinh nghiệp vụ kinh tế.

Bước 3: Xử lý kiểm tra chứng từ gốc

Chứng từ gốc được lập ra sẽ được chuyển vào phòng kế toán để kế toán tổng hợp kiểm tra tính chính xác và chân thực của các bảng chứng từ trước khi trình lên kế toán trưởng, để phát hiện những sai phạm đầu tiên hạn chế sai xót theo dây truyền sau này.

Bước 4: Tiến hành ghi sổ sách kế toán

Sau khi chứng từ gốc được lập ra đã hoàn chỉnh, dưa vào căn cứ chứng từ gốc, kế toán sẽ bắt đầu nhập liệu chứng từ làm sổ sách kế toán, gồm có: sổ nhật ký chung, sổ cái, sổ chi tiết.

Bước 5: Sắp xếp chứng từ kế toán

Sauk hi chứng từ kế toán lập ra sẽ tiến được sắp xếp theo thứ tự trừ trước đến sau: chứng từ do kế toán lập tới chứng từ do các phòng ban khác lập.

Bước 6: Cuối kỳ (Thực hiện bút toán cuối kỳ và bút toán kết chuyển)

Bút toán cuối kỳ và bút toán kết chuyển đồng thời khóa sổ kế toán. Đây là công việc cuối tháng là nghiệp vụ kế toán phải làm để tổng hợp dữ liệu trong một tháng, bên cánh với các bút toán tổng kết hàng ngày . Mục đích, xác định số dư của tài sản và nguồn vốn và lãi lỗ trong kỳ.

Bước 7: Khóa sổ, xác định số dư

Sau khi hoàn thiện bút toán cuối kỳ, chứng từ được kiểm tra, tổng hợp lại cụ thể thông tin trên sổ cái sẽ được khóa, không thể sửa đổi . Đây được coi là căn chứ chính xác để lập cáo tài chính cuối cùng.

Bước 8: Lập bảng cân đối số phát sinh

Bảng cân đối số phát sinh được lập dựa trên sổ cái và sổ chi tiết được lập tại bước 7. Bảng cân đối số phát sinh được lập để kế toán đánh giá được tổng quan về toàn bộ sổ cái phát sinh gồm những loại sổ cái nào và đã đúng chưa.

Nếu đa hoàn thiện và không cần sửa đổi kế toán sẽ thực hiện bút toán mở số cái, số chi tiết, kết hợp với bảng cân đối số phát sinh tiến hành thực hiện báo cáo tài chính.

Bước 9: Lập báo cáo tài chính, quyết toán thuế

Đối với các quy trình kế toán trong doanh nghiệp thì bút toán lập báo cáo tài chính, quyết toán thuế là quan trong nhất vì nó phức tạp cần nhiều nghiệp vụ, kỹ năng xử lý tình huống cân đối… không phải kế toán nào cũng thực hiện được tốt.

Kế toán sẽ dựa vào sổ cái và sổ chi tiết để tiến hành lập báo cáo tài chính. Cần phải lập theo 4 biểu mẫu chính là: "Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính".

Sau khi hoàn thiện báo cáo tài chính, kế toán sẽ phải lâp thêm "Báo cáo quyết toán thuế thu nhập doanh nghiệp" và "quyết toán thuế thu nhập cá nhân" nộp vào cơ quan thuế chủ quản tại địa phận mà đơn vị đăng ký kinh doanh.

Thời hạn nộp 2 bút toán báo cáo tài chính và quyết toán thuế là 90 ngày kể từ khi kết thúc năm tài chính. Những trường hợp nộp muộn hơn sẽ bị phạt hành chính về hành vi chậm nộp (Lãi suất 0.05%/ ngày).

Bạn nắm được toàn bộ quy trình kế toán trong doanh nghiệp, tự tin thực hiện được các bút toán trong đủ 9 bước trên có thể trở thành kế toán giỏi xứng đáng được chế độ đãi ngộ tốt với mức thu nhập hấp dẫn trong các doanh nghiệp.

3. Hoàn thiện các quy trình kế toán tại doanh nghiệp như thế nào

Tuy nhiên, đặc thù kế toán là xử lý các tình huống, kế toán luôn cập nhật thông tin, văn bản luật thay đổi, quy định pháp luật theo hướng đảm bảo lợi ích cho doanh nghiệp, chấp hành đúng quy định nhà nước.

Nếu bạn chưa thành thạo các nghiệp vụ này , hay chưa biết cách hạch toán những bút toán nhất định trong 9 bước trên có thể tự học hoặc đăng ký những khóa học kế toán thực hành trung tâm kế toán Lê Ánh.

Từ khóa liên quan: các quy trình kế toán trong doanh nghiệp, kế toán trong doanh nghiệp phải làm những gì, kế toán thuế doanh nghiệp, quy trinh làm kế toán như thế nào, quy trình kế, quy trình kế toán tổng hợp, xây dựng quy trình làm kế toán tổng hợp

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/ offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")