-

Giá trị vật tư, hàng hóa khi nhập kho

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhGiá trị vật tư, hàng hóa khi nhập kho của doanh nghiệp là các khoản chi phí thực tế phát sinh liên quan đến chúng để làm căn cứ xác định giá nhập kho chính xác.

-

Giá thành hàng hóa, dịch vụ sản xuất

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhGiá thành hàng hóa, dịch vụ sản xuất bao gồm các hao phí của ba yếu tố: lao động, đối tượng lao động và tư liệu lao động tính cho sản phẩm hoàn thành.

-

Các phương pháp tính giá trị hàng hóa vật tư xuất dùng

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhGiá trị vật tư, hàng hóa xuất dùng cho hoạt động sản xuất kinh doanh có nhiều cách tính do mỗi lần nhập kho chúng có giá trị khác nhau theo giá thị trường.

-

Phương pháp giá thực tế đích danh

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp giá thực tế đích danh cho vật tư, hàng hóa xuất kho xác định giá trị theo đơn chiếc hay theo từng lô và giữ nguyên từ lúc nhập cho đến lúc xuất

-

Phương Pháp Nhập Trước Xuất Trước (FIFO)

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp nhập trước xuất trước (FIFO) là một trong những cách quản lý hàng tồn kho được áp dụng rộng rãi trong kế toán và kinh doanh. Nguyên tắc của phương pháp này là hàng hóa nào được nhập vào kho trước sẽ được xuất ra trước, giúp doanh nghiệp phản ánh đúng giá trị tồn kho và tối ưu hóa chi phí. Vậy phương pháp này có những ưu điểm gì và được áp dụng ra sao trong thực tế? Hãy cùng Kế toán Lê Ánh tìm hiểu trong bài viết dưới đây.

-

Phương pháp giá đơn vị bình quân (AVCO)

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp giá bình quân gia quyền (AVCO) được chia ra hai phương pháp nhỏ là bình quân cuối kỳ dự trữ và bình quân liên hoàn (bình quân từng lần nhập xuất)

-

Nội dung và ý nghĩa của phương pháp tài khoản kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhCác nghiệp vụ kinh tế phát sinh hết sức đa dạng tại nhiều địa điểm, thời gian, tác động đến nhiều đối tượng. Vì vậy phương pháp tài khoản kế toán được xây dựng

-

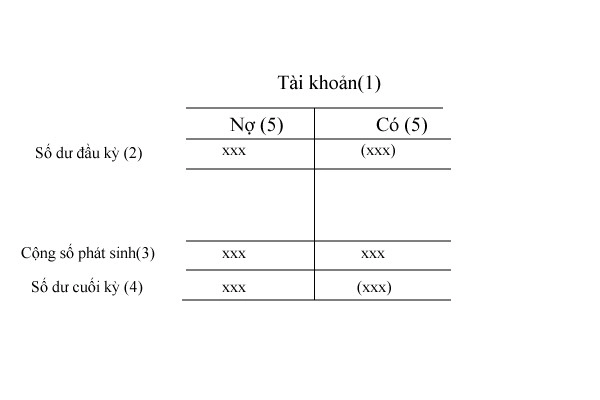

Tài khoản kế toán và kết cấu tài khoản kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhTài khoản kế toán và kết cấu tài khoản cần phải đáp ứng những yêu cầu nhất định nhằm phản ánh các đặc điểm của đối tượng dựa trên nguyên tắc thiết kế.

-

Sơ lược về kế toán quá trình sản xuất

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhKế toán quá trình sản xuất là hoạt động quan trọng nhất trong nền kinh tế, giúp tạo ra tài sản mới cho xã hội. Hoạt động này chỉ có trong doanh nghiệp sản xuất. Dưới đây kế toán Lê Ánh sẽ trình bày sơ lược về kế toán quá trình sản xuất

-

Hạch toán nghiệp vụ vào tài khoản chữ T

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhHạch toán nghiệp vụ kinh tế vào tài khoản để dễ dàng trong quá trình theo dõi, chỉ cần quan tâm đến bản chất của tài khoản đó qua phản ánh vào tài khoản chữ T.

-

Nội dung và ý nghĩa của phương pháp tính giá

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp tính giá dùng để phán ánh giá trị hiện có và sự vận động của các đối tượng tài sản cụ thể. Kế toán cần hiểu nội dung và ý nghĩa phương pháp tính giá.

-

Trình tự xử lý và luân chuyển chứng từ kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhTrình tự xử lý và quy trình luân chuyển chứng từ kế toán được xác định từ khâu tiếp nhận hoặc lập đến khâu lưu trữ hoặc rộng hơn đến khâu hủy chứng từ.

-

Phương pháp chứng từ kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp chứng từ kế toán đóng vai trò là phương pháp đầu tiên được sử dụng trong hệ thống phương pháp hạch toán kế toán để phản ánh nghiệp vụ kinh tế.

-

Các khái niệm kế toán cơ bản

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhCác khái niệm kế toán cơ bản được thống nhất giữa hoạt động của các đơn vị kế toán trên nhiều lĩnh vực khác nhau, nhằm chỉ đạo, quản lý các hoạt động kế toán.

-

Phân loại tài sản theo dõi trong trạng thái tĩnh của kế toán (Phần 1)

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhân loại tài sản mà kế toán quan tâm trước hết là tài sản ở trạng thái tĩnh thông qua quá trình hình thành và phân loại tài sản để theo dõi.

- Trang chủ

- Lý thuyết kế toán

")