Sơ lược về kế toán quá trình bán hàng

27/07/2026 - 17:20

Kế toán quá trình bán hàng là gì? Nhiệm vụ của kế toán thuộc quá trình bán hàng là gì? Bài viết dưới đây kế toán Lê Ánh sẽ trình bày sơ lược về kế toán quá trình bán hàng để các bạn hiểu rõ hơn về vấn đề này.

>>> Xem thêm: Sơ lược về kế toán quá trình sản xuất

Sơ lược về kế toán quá trình bán hàng

Kế toán quá trình bán hàng là quá trình tiêu thụ hàng hóa để bù đắp chi phí đã bỏ ra của doanh nghiệp giúp doanh nghiệp có khả năng tồn tại.

Kết quả của quá trình sản xuất là những thành phẩm, hàng hóa tuy nhiên đây không phải mục tiêu tồn tại của các đơn vị. Các đơn vị cần tổ chức tiêu thụ những thành phẩm, hàng hóa trên nhằm thu được doanh thu để bù đắp những chi phí đã bỏ ra.

Thực hiện hạch toán quá trình bán hàng kế toán cần lưu ý phân biệt giữa giá vốn của hàng đem bán và giá bán của hàng hóa.

Hình thức bán hàng hóa có hai hình thức cơ bản xét theo khả năng chuyển giao quyền giao quyền sở hữu về hàng bán:

- Bán hàng theo hình thức trực tiếp

- Bán hàng theo hình thức gửi bán chờ chấp nhận hay thông qua các đại lý, ký gửi.

Bán hàng theo hình thức trực tiếp

Là hình thức giao hàng cho người mua trực tiếp tại xưởng, tại kho hàng hoặc tại quầy, lúc này đã thực hiện chuyển giao quyền sở hữu giữa người bán và người mua nên đơn vị có thể hạch toán giá vốn, giá bán và những chi phí bán hàng liên quan.

Bán hàng theo hình thức gửi bán chờ chấp nhận hay thông qua các đại lý, ký gửi

Trong đó hình thức gửi bán chờ chấp nhận là hình thức đơn vị chuyển số hàng hóa cho người mua nhưng phải chờ vào quyết định có chấp nhận mua số hàng này hay không của người mua.

Trong thời gian chờ quyết định của bên mua số hàng trên vẫn thuộc sở hữu của bên bán, chỉ khi nào bên mua chấp nhận thanh toán thì quyền sở hữu mới được chuyển giao.

Theo hình thức gửi bán thông qua các đại lý, ký gửi thì bên bán xuất hàng giao cho các đơn vị, cá nhân làm đại lý, chỉ khi nào đại lý thông báo số hàng gửi bán đã được tiêu thụ thì bên bán mới được ghi nhận giá vốn, doanh thu tương ứng với lượng hàng đại lý đã tiêu thụ. Trong trường hợp này bên bán phải trả hoa hồng cho bên đại lý và được hạch toán là một khoản chi phí bán hàng.

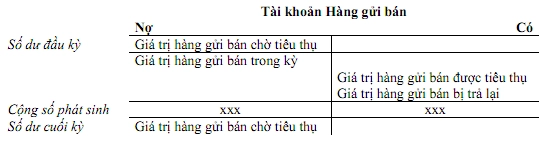

Cả hai trường hợp bán hàng gửi bán chờ chấp nhận và bán hàng thông qua đại lý, ký gửi lượng hàng đem bán được theo dõi thông qua tài khoản “Hàng gửi bán”. Kết cấu của tài khoản này như sau:

Hoạt động bán hàng tạo nên doanh thu để bù đắp chi phí, do vậy để xác định khả năng bù đắp chi phí của doanh thu đơn vị cần xác định những khoản chi phí đơn vị bỏ ra trong kỳ kế toán, nếu tiếp cận chi phí từ góc độ bộ phận tạo ra chi phí thì có ba loại: Giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp, cả ba bộ phận chi phí này hợp lại được gọi là giá thành toàn bộ của hàng đem bán. Từ những khoản chi phí trên đơn vị so sánh với chi phí để xác định kết quả cuối cùng là lãi hay lỗ.

Nhiệm vụ của kế toán thuộc quá trình này là:

- Phản ánh kịp thời chính xác số lượng, đơn giá, giá trị của hàng hóa gửi bán, tiêu thụ đồng thời theo dõi các khoản chi phí phát sinh theo từng bộ phận.

- Từ kết quả của hoạt động bán hàng và những khoản chi phí phát sinh, kế toán xác định kết quả tiêu thụ của từng mặt hàng từ đó xác định kết quả tiêu thụ cuối cùng.

Tài khoản kế toán sử dụng để theo dõi và phản ánh quá trình bán hàng và xác định kết quả kinh doanh là:

- Tài khoản chi phí sản xuất kinh doanh dở dang, tài khoản thành phẩm, tài khoản hàng hóa, tài khoản hàng gửi bán: đây là những tài khoản theo dõi giá trị hàng mang đi bán

- Tài khoản giá vốn hàng bán, tài khoản chi phí quản lý doanh nghiệp, tài khoản chi phí bán hàng, những tài khoản này tập hợp những khoản chi phí về hàng bán, bán hàng và quản lý doanh nghiệp

- Tài khoản doanh thu bán hàng và cung cấp dịch vụ, tài khản doanh thu nội bộ, tài khoản chiết khấu thương mại, tài khoản giảm giá hàng bán, tài khoản hàng bán bị trả lại... những tài khoản này theo dõi khoản doanh thu phát sinh và các khoản giảm trừ doanh

- Tài khoản nguyên vật liệu, tài khoản phải trả người lao động, tài khoản hao mòn tài sản cố định.... những tài khoản theo dõi sự tiêu hao yếu tố đầu vào phục vụ cho hoạt động bán hàng, hoạt động quản lý doanh nghiệp

- Tài khoản xác định kết quả kinh doanh, tài khoản lợi nhuận chưa phân phối: những tài khoản này phản ánh kết quả kinh doanh của đơn vị.

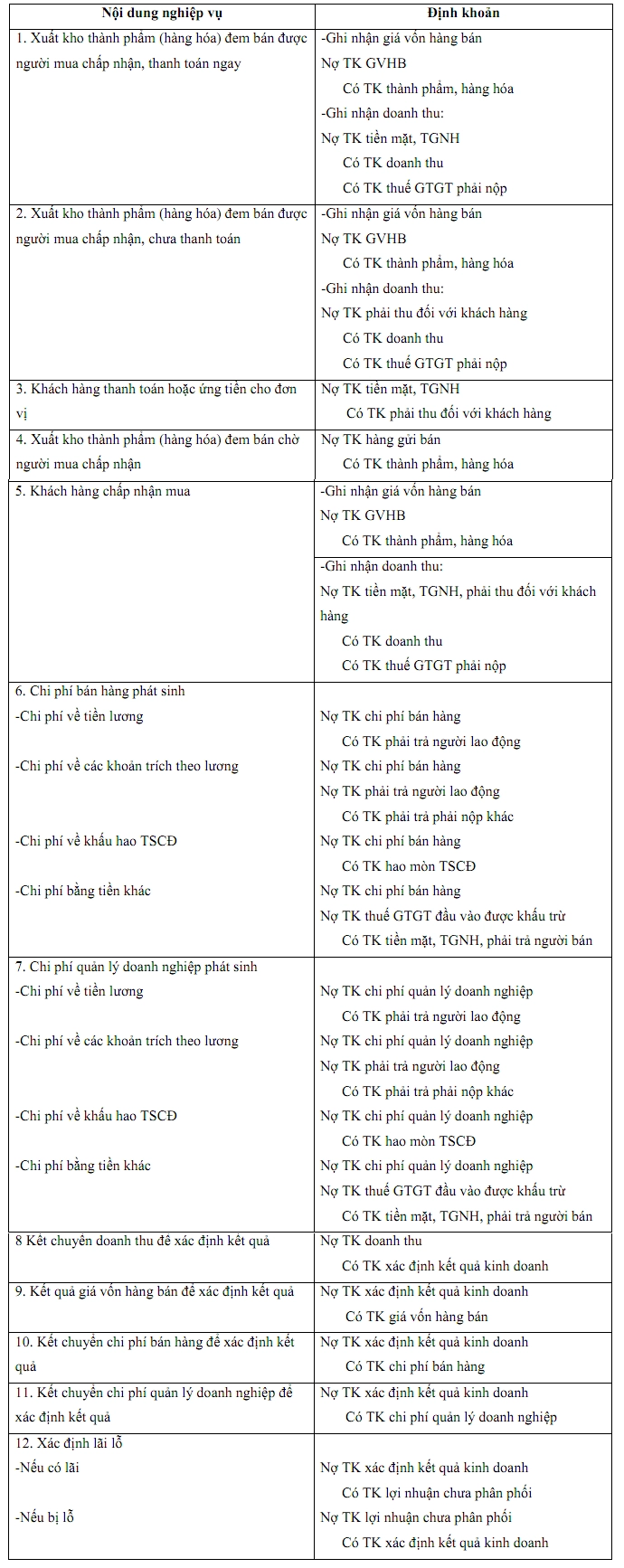

Các định khoản chủ yếu diễn ra trong quá trình bán hàng và xác định kết quả kinh bao gồm:

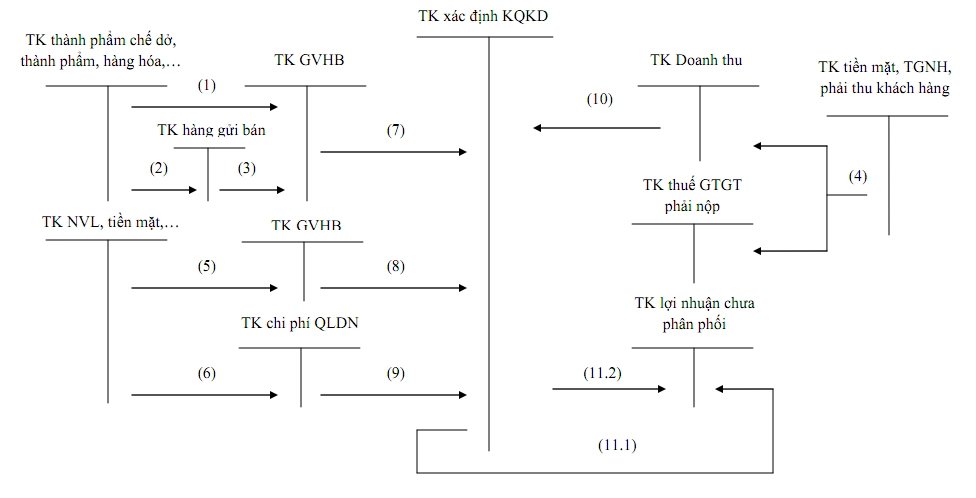

SƠ ĐỒ KẾ TOÁN

Giải thích:

(1) Xuất kho thành phẩm, hàng hóa đem bán được người mua chấp nhận

(2) Xuất kho thành phẩm, hàng hóa gửi bán chờ chấp nhận

(3) Người mua chấp nhận mua hoặc đại lý thông báo đã tiêu thụ được hàng

(4) Doanh thu bán hàng

(5) Chi phí bán hàng phát sinh

(6) Chi phí quản lý doanh nghiệp phát sinh

(7) Kết chuyển giá vốn hàng bán

(8) Kết chuyển chi phí bán hàng

(9) Kết chuyển chi phí quản lý doanh nghiệp

(10) Kết chuyển doanh thu (thuần)

(11) Xác định kết quả kinh doanh

(11.1) Đơn vị có lãi

(11.2) Đơn vị bị lỗ

Ví dụ: Tại một đơn vị có các nghiệp vụ kinh tế phát sinh như sau (đơn vị tính: triệu đồng):

1. Xuất kho thành phẩm đem bán số lượng 400, giá vốn 1/sản phẩm, giá bán 3,3/sản phẩm (đã bao gồm 10% VAT).

Xuất kho thành phẩm đem bán:

Nợ TK hàng gửi bán: 400

Có TK thành phẩm: 400

2. Chi phí vận chuyển bốc dỡ lượng hàng đem bán đơn vị chi hết 4,4 tiền mặt (đã bao gồm 10% VAT).

Chi phí vận chuyển bốc dỡ:

Nợ TK chi phí bán hàng: 4

Nợ TK thuế GTGT đầu vào: 0,4

Có TK tiền mặt: 4,4

3. Khách hàng chấp nhận mua lô thành phẩm trên và thanh toán 40 % giá trị hợp đồng bằng chuyển khoản

Khách hàng chấp nhận mua hàng

- Phản ánh GVHB:

Nợ TK GVHB: 400

Có TK hàng gửi bán: 400

- Phản ánh doanh thu

Nợ TK TGNH: 528

Nợ TK phải thu khách hàng: 792

Có TK doanh thu: 1.200

Có TK thuế GTGT phải nộp: 120

4. Trích khấu hao TSCĐ dùng cho bộ phận bán hàng 100, bộ phận quản lý doanh nghiệp

Nợ TK chi phí bán hàng: 100

Nợ TK chi phí QLDN: 150

Có TK hao mòn TSCĐ: 250

5. Tiền lương của bộ phận bán hàng 50, bộ phận quản lý doanh nghiệp 100

Nợ TK chi phí bán hàng: 50

Nợ TK chi phí QLDN: 100

Có TK phải trả NLĐ: 150

6. Trích các khoản trích 22% tính vào chi phí

Nợ TK chi phí bán hàng: 11

Nợ TK chi phí QLDN: 22

Có TK phải trả phải nộp khác: 33

7. Xuất kho hàng hóa bán cho khách hàng được khách hàng chấp nhận, giá vốn 50, giá bán 170 (chưa bao gồm 10%) khách hàng chưa thanh toán

- Giá vốn hàng bán

Nợ TK GVHB: 50

Có TK hàng hóa: 50

- Phản ánh doanh thu:

Nợ TK phải thu khách hàng: 187

Có TK doanh thu: 170

Có TK thuế GTGT phải nộp

8. Xác định kết quả kinh doanh

- Kết chuyển GVHB:

Nợ TK xác định kết quả: 450

Có TK GVHB: 450

- Kết chuyển chi phí bán hàng:

Nợ TK xác định kết quả: 165

Có TK chi phí bán hàng: 165

- Kết chuyển chi phí QLDN:

Nợ TK xác định kết quả: 272

Có TK chi phí QLDN: 272

- Kết chuyển doanh thu bán hàng:

Nợ TK doanh thu: 1.370

Có TK xác định kết quả: 1.370

- Xác định kết quả lãi / lỗ:

Nợ TK xác định kết quả: 483

Có TK lợi nhuận chưa phân phối: 483

Trên đây, Kế toán Lê Ánh đã trình bày sơ lược về kế toán quá trình bán hàng trong các loại hình doanh nghiệp, đáng chú ý là các nhiệm vụ của kế toán phải làm và tài khoản kế toán sử dụng để theo dõi và phản ánh quá trình bán hàng và xác định kết quả kinh doanh. Cảm ơn các bạn đã theo dõi!

Xem thêm: Nội dung, ý nghĩa của phương pháp tổng hợp cân đối kế toán

Kế toán Lê Ánh chúc bạn thành công!

Nếu như bạn muốn theo học kế toán thì có thể liên hệ:

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Ngoài ra, tại trung tâm Lê Ánh hiện có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu, để biết thêm thông tin chi tiết về các khoá học này, vui lòng liên hệ với chúng tôi theo số hotline hoặc truy cập website:https://ketoanleanh.edu.vn/

")