-

Phương Pháp Nhập Trước Xuất Trước (FIFO)

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp nhập trước xuất trước (FIFO) là một trong những cách quản lý hàng tồn kho được áp dụng rộng rãi trong kế toán và kinh doanh. Nguyên tắc của phương pháp này là hàng hóa nào được nhập vào kho trước sẽ được xuất ra trước, giúp doanh nghiệp phản ánh đúng giá trị tồn kho và tối ưu hóa chi phí. Vậy phương pháp này có những ưu điểm gì và được áp dụng ra sao trong thực tế? Hãy cùng Kế toán Lê Ánh tìm hiểu trong bài viết dưới đây.

-

Phương pháp giá đơn vị bình quân (AVCO)

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp giá bình quân gia quyền (AVCO) được chia ra hai phương pháp nhỏ là bình quân cuối kỳ dự trữ và bình quân liên hoàn (bình quân từng lần nhập xuất)

-

Nội dung và ý nghĩa của phương pháp tài khoản kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhCác nghiệp vụ kinh tế phát sinh hết sức đa dạng tại nhiều địa điểm, thời gian, tác động đến nhiều đối tượng. Vì vậy phương pháp tài khoản kế toán được xây dựng

-

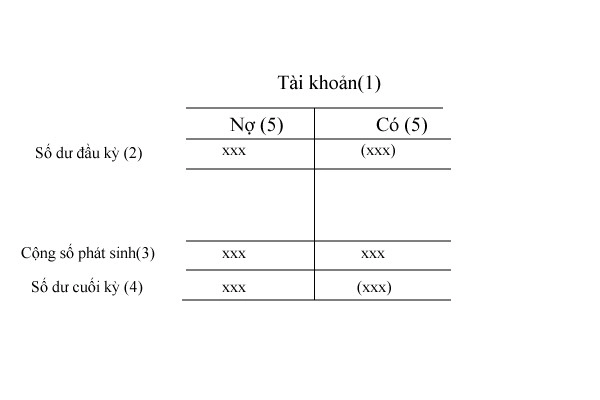

Tài khoản kế toán và kết cấu tài khoản kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhTài khoản kế toán và kết cấu tài khoản cần phải đáp ứng những yêu cầu nhất định nhằm phản ánh các đặc điểm của đối tượng dựa trên nguyên tắc thiết kế.

-

Hạch toán nghiệp vụ vào tài khoản chữ T

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhHạch toán nghiệp vụ kinh tế vào tài khoản để dễ dàng trong quá trình theo dõi, chỉ cần quan tâm đến bản chất của tài khoản đó qua phản ánh vào tài khoản chữ T.

-

Các cách phân loại tài khoản kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhĐối tượng kế toán đa dạng, phong phú nên tài khoản theo dõi cũng có tương tự. Để sử dụng có hiệu quả, cần phân loại tài khoản kế toán theo cách tiếp cận.

-

Tiếng Anh chuyên ngành Kế toán

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhViệc sử dụng Tiếng Anh chuyên ngành kế toán không chỉ là một kỹ năng mà còn là một lợi thế quan trọng giúp chuyên gia kế toán nắm vững kiến thức và tạo ra giá trị trong công việc. Trong bài viết này Kế toán Lê Ánh sẽ chia sẻ tổng hợp các từ vựng tiếng anh chuyên ngành kế toán và cùng khám phá tầm quan trọng của việc học và áp dụng Tiếng Anh trong lĩnh vực kế toán, từ việc hiểu biết thuật ngữ chuyên ngành đến việc áp dụng vào thực tế công việc hàng ngày.

-

Phân loại tài khoản kế toán theo nội dung kinh tế tài khoản phản ánh

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhPhân loại tài khoản kế toán theo nội dung kinh tế mà tài khoản phản ánh sẽ chia hệ thống tài khoản kế toán thành 4 loại cơ bản.

-

Phân loại tài khoản kế toán theo công dụng và kết cấu của tài khoản

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhân loại tài khoản kế toán theo công dụng và kết cấu của tài khoản, hệ thống tài khoản được phân loại dựa vào công dụng trong việc theo dõi, phản ánh.

-

Phân loại tài khoản kế toán theo nội dung chỉ tiêu biểu thị đối tượng

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhPhân loại tài khoản kế toán theo nội dung (mức độ, phạm vi) chỉ tiêu biểu thị đối tượng kế toán cụ thể ở tài khoản dưới cả dạng tổng quát và dạng chi tiết.

-

Phân loại tài khoản kế toán theo quan hệ với các chỉ tiêu trong báo cáo tài chính

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhPhân loại tài khoản kế toán theo quan hệ với các chỉ tiêu trong báo cáo tài chính nhằm tạo lập các chỉ tiêu trong báo cáo kế toán, nhất là báo cáo tài chính.

-

CÁCH GHI CHÉP PHẢN ÁNH VÀO TÀI KHOẢN KẾ TOÁN

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhTùy vào mối quan hệ đối ứng với các đối tượng kế toán mà người ta chia thành hai cách ghi chép vào tài khoản kế toán

-

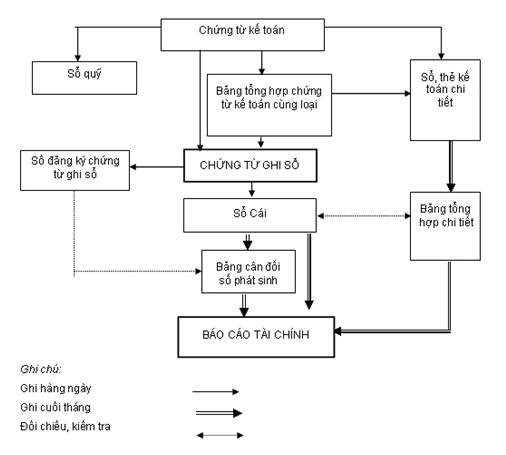

Kiểm tra tính chính xác của việc ghi chép phản ánh trên các tài khoản tổng hợp

Cập nhật: 31/07/2026 - Tác giả: TS Lê Thị ÁnhThời điểm kiểm tra các tài khoản tổng hợp là trước khi kế toán lên các báo cáo kế toán, thông thường là cuối kỳ kế toán, ngoài ra còn có một số trường hợp không xảy ra thường xuyên như: đơn vị sáp nhập, giải thể, theo yêu cầu củ

-

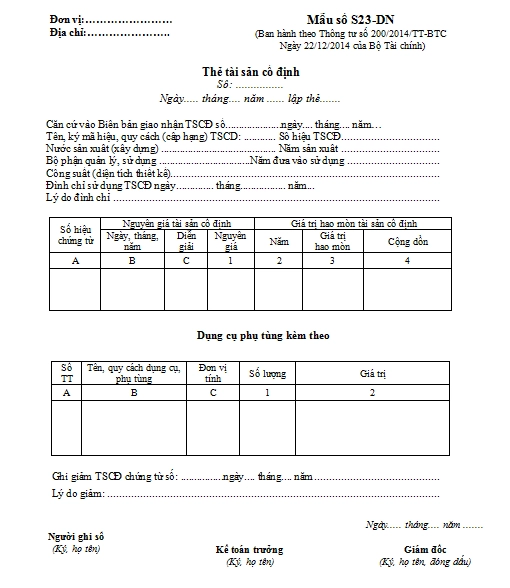

Hướng dẫn lập thẻ quầy hàng mẫu số 02/ TT133- BTC

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhTrong quy trình kế toán luôn phải theo dõi chi tiết xuất, nhập, tồn hàng hóa tại quầy, kho hàng hóa để kiểm trản, lý hàng hóa tốt nhất. Bộ tài chính ban hành mẫu bảng thẻ quầy hàng số 02 - BH theo Thông tư 133/2016/TT-BTC nhằm thống nhất trong hóa đơn chứng từ kế toán

-

Định nghĩa của kế toán

Cập nhật: 30/07/2026 - Tác giả: TS Lê Thị ÁnhĐịnh nghĩa của kế toán cần tất cả những nhà kinh tế nói chung và kế toán nói riêng hiểu và biết, bởi nó chính là tấm gương phản ánh của nền kinh tế hiện đại.

- Trang chủ

- Lý thuyết kế toán

")