Mẫu Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ theo Thông tư 99/2025/TT-BTC

10/08/2026 - 09:58

Theo Thông tư 99/2025/TT-BTC, việc kiểm kê và theo dõi vật tư cuối kỳ được quy định chặt chẽ hơn nhằm đảm bảo số liệu kế toán chính xác, minh bạch và phản ánh đúng thực trạng tài sản của doanh nghiệp. Mẫu Bảng kê Chi tiết vật tư còn lại cuối kỳ là chứng từ quan trọng giúp kế toán tổng hợp số lượng – giá trị vật tư chưa sử dụng, đối chiếu với sổ kho, và làm căn cứ ghi nhận hàng tồn kho vào báo cáo tài chính.

Bảng kê này không chỉ hỗ trợ doanh nghiệp quản lý vật tư hiệu quả, hạn chế thất thoát, mà còn đáp ứng yêu cầu kiểm soát nội bộ theo Thông tư 99. Bài viết dưới đây sẽ giúp bạn hiểu rõ nội dung mẫu, cách lập và lưu trữ đúng quy định để áp dụng thuận lợi trong thực tế

- I: Tổng quan về Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ theo Thông tư 99

- II: Mẫu Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ gồm những nội dung gì?

- III. Khi nào doanh nghiệp phải lập Bảng Kê Vật Tư Còn Lại Cuối Kỳ?

- IV. Cách lập Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ

- V. File Mẫu Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ (Download)

- VI. Những sai sót thường gặp khi lập Bảng Kê Vật Tư Cuối Kỳ

I: Tổng quan về Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ theo Thông tư 99

Theo Thông tư 99/2025/TT-BTC, doanh nghiệp phải tổ chức kiểm kê và theo dõi vật tư, hàng tồn kho một cách đầy đủ, kịp thời và có căn cứ rõ ràng. Kết quả kiểm kê cuối kỳ không chỉ dùng để “biết còn bao nhiêu hàng trong kho”, mà là cơ sở quan trọng để ghi nhận hàng tồn kho, chi phí và lập báo cáo tài chính đúng quy định.

Trong bối cảnh đó, Bảng kê Chi tiết vật tư còn lại cuối kỳ là chứng từ giúp tổng hợp toàn bộ số lượng và giá trị vật tư chưa sử dụng, còn tồn tại kho tại thời điểm cuối kỳ. Việc lập bảng kê này giúp kế toán:

- Nắm được tình hình tồn kho thực tế so với sổ sách.

- Kiểm soát được việc sử dụng vật tư, phát hiện kịp thời thất thoát, hao hụt bất thường.

- Có căn cứ đáng tin cậy để hạch toán chi phí, giá vốn, hàng tồn kho và điều chỉnh chênh lệch kiểm kê.

Nhờ đó, bảng kê không chỉ phục vụ quản lý kho, mà còn là một mắt xích quan trọng trong hệ thống hạch toán và kiểm soát nội bộ theo tinh thần của Thông tư 99.

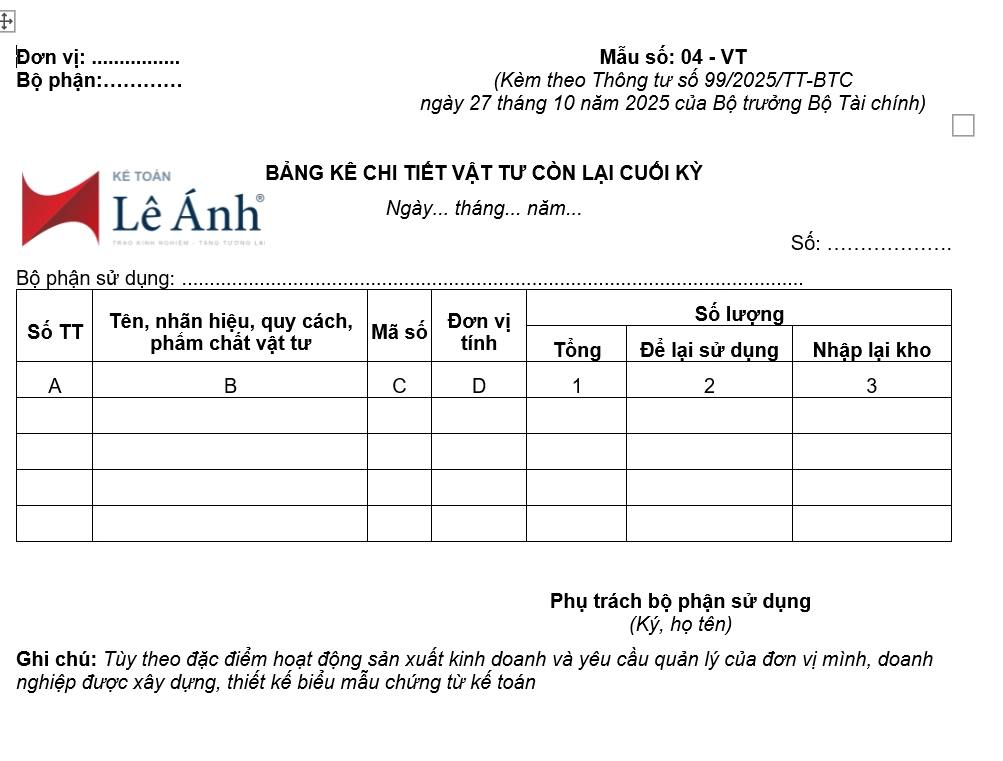

II: Mẫu Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ gồm những nội dung gì?

Mẫu Bảng kê Chi tiết vật tư còn lại cuối kỳ theo Thông tư 99/2025/TT-BTC được thiết kế để tổng hợp số lượng – giá trị vật tư tồn kho tại thời điểm kiểm kê. Một bảng kê hợp lệ thường bao gồm các nội dung chính sau:

1. Thông tin đơn vị

Ghi rõ tên doanh nghiệp, địa chỉ, bộ phận lập bảng và mã số thuế.

→ Giúp xác định chứng từ thuộc đơn vị nào và bộ phận nào chịu trách nhiệm.

2. Kỳ kiểm kê / ngày lập bảng

Thể hiện thời điểm thực hiện kiểm kê (cuối tháng, cuối quý hoặc cuối năm).

→ Xác định căn cứ để đối chiếu với sổ kho và lập báo cáo tài chính đúng kỳ kế toán.

3. Mã vật tư – tên vật tư

Ghi rõ mã hàng và tên vật tư theo danh mục quản lý của doanh nghiệp.

→ Tránh nhầm lẫn giữa các loại vật tư có tên gọi gần giống nhau, đặc biệt trong ngành sản xuất hoặc xây dựng.

4. Đơn vị tính

Thể hiện vật tư được tính theo kg, mét, thùng, cái…

→ Giúp các bộ phận thống nhất cùng một đơn vị đo lường khi đối chiếu nhập – xuất – tồn.

5. Số lượng tồn thực tế

Ghi số lượng vật tư còn lại sau khi kiểm kê thực tế tại kho.

→ Là cơ sở để so sánh với số lượng trên sổ kế toán nhằm phát hiện thừa – thiếu.

6. Đơn giá – thành tiền

Đơn giá thường lấy theo giá thực tế nhập kho hoặc giá bình quân tùy theo phương pháp kế toán.

Thành tiền = số lượng tồn thực tế × đơn giá.

→ Phục vụ việc xác định giá trị hàng tồn kho cuối kỳ và ghi nhận vào báo cáo tài chính.

7. Tài khoản hạch toán theo Thông tư 99

Các tài khoản thường sử dụng:

- 152 – Nguyên vật liệu

- 153 – Công cụ dụng cụ

- 154 – Chi phí sản xuất dở dang (nếu vật tư đang dùng cho sản xuất)

→ Giúp xác định đúng bản chất và nơi sử dụng vật tư trong doanh nghiệp.

8. Chữ ký: thủ kho – kế toán kho – kế toán trưởng – giám đốc

Hệ thống chữ ký thể hiện sự phân cấp trách nhiệm:

- Thủ kho: xác nhận số lượng kiểm kê

- Kế toán kho: ghi nhận, đối chiếu với sổ sách

- Kế toán trưởng: kiểm tra tính hợp lệ và logic số liệu

- Giám đốc: phê duyệt và chịu trách nhiệm cuối cùng

→ Đây là yêu cầu bắt buộc theo nguyên tắc kiểm soát nội bộ của Thông tư 99

III. Khi nào doanh nghiệp phải lập Bảng Kê Vật Tư Còn Lại Cuối Kỳ?

Doanh nghiệp không chỉ lập Bảng kê Chi tiết vật tư còn lại cuối kỳ vào thời điểm kết thúc năm tài chính, mà còn phải lập trong nhiều trường hợp khác nhau để đảm bảo số liệu kho luôn minh bạch và chính xác. Các tình huống thường gặp gồm:

1. Cuối tháng / cuối quý / cuối năm

Đây là thời điểm phổ biến để kế toán và thủ kho kiểm tra số lượng vật tư nhằm:

- Đối chiếu với sổ kho

- Điều chỉnh sai lệch (nếu có)

- Chuẩn bị cho việc lập báo cáo tài chính theo kỳ

2. Khi lập báo cáo tài chính

Bảng kê vật tư cuối kỳ là căn cứ quan trọng để:

- Ghi nhận giá trị hàng tồn kho

- Xác định chi phí sản xuất dở dang

- Tính giá vốn

- Số liệu không chính xác có thể làm sai lệch toàn bộ báo cáo tài chính.

3. Khi kiểm kê đột xuất

Doanh nghiệp phải kiểm kê và lập bảng kê khi:

- Nghi ngờ vật tư bị hao hụt, thất lạc

- Có dấu hiệu sai lệch giữa kho và sổ sách

- Kiểm toán hoặc nội bộ yêu cầu xác minh số liệu

4. Khi thay đổi người quản lý kho

Bàn giao kho luôn phải kèm theo:

- Kiểm kê thực tế

- Lập bảng kê vật tư còn lại

- Chữ ký của cả bên bàn giao và nhận bàn giao

- Đây là bước bắt buộc để tránh tranh chấp về sau.

5. Khi kiểm soát nội bộ yêu cầu theo Thông tư 99

Thông tư 99 nhấn mạnh yêu cầu tăng cường kiểm soát chứng từ và tài sản.

Vì vậy, doanh nghiệp có thể quy định thêm các thời điểm kiểm kê tùy theo:

- Quy mô kho

- Tính chất hàng hóa

- Mức độ rủi ro

IV. Cách lập Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ

Để Bảng kê Chi tiết vật tư còn lại cuối kỳ đảm bảo hợp lệ và phản ánh đúng số liệu tồn kho, kế toán cần thực hiện đúng quy trình dưới đây.

4.1. Chuẩn bị dữ liệu đầu vào

Trước khi ghi bảng kê, cần thu thập đầy đủ hồ sơ liên quan đến nhập – xuất – tồn của vật tư:

- Sổ kho: dùng để đối chiếu số lượng tồn theo sổ sách.

- Phiếu nhập – phiếu xuất: là căn cứ xác định số lượng vật tư đã nhập và đã sử dụng trong kỳ.

- Biên bản kiểm kê kho: thể hiện số lượng tồn thực tế tại thời điểm kiểm kê.

- Định mức sử dụng vật tư (nếu có): giúp đánh giá mức tiêu hao và phát hiện chênh lệch bất thường.

Việc chuẩn bị đúng và đủ dữ liệu đầu vào là bước quan trọng để đảm bảo bảng kê được lập chính xác.

4.2. Ghi các thông tin bắt buộc

Khi lập Bảng kê vật tư, cần ghi đầy đủ các chỉ tiêu sau:

- Tên vật tư, mã vật tư: theo danh mục vật tư của doanh nghiệp, giúp tránh nhầm lẫn giữa các loại có tên tương tự.

- Đơn vị tính: cái, kg, mét, cuộn… tùy loại vật tư.

- Số lượng kiểm kê thực tế: số lượng đếm được tại kho sau kiểm kê.

- Đơn giá – thành tiền: đơn giá theo giá thực tế nhập kho; thành tiền = đơn giá × số lượng tồn.

- Mục đích sử dụng / bộ phận quản lý: giúp xác định vật tư thuộc bộ phận nào, phục vụ việc hạch toán và kiểm soát tiêu hao vật tư.

Các thông tin này là cơ sở để kế toán ghi nhận hàng tồn kho đúng theo quy định của Thông tư 99.

4.3. Ký và phê duyệt bảng kê theo Thông tư 99

Bảng kê chỉ có giá trị khi được ký đầy đủ theo đúng phân cấp trách nhiệm:

- Thủ kho: xác nhận số lượng thực tế tồn kho.

- Kế toán kho: ghi nhận và đối chiếu với sổ sách.

- Kế toán trưởng: kiểm tra tính hợp lệ và tính chính xác của số liệu.

- Giám đốc: phê duyệt cuối cùng và chịu trách nhiệm trước pháp luật.

Thông tư 99 yêu cầu rõ ràng về kiểm soát chứng từ và phân quyền ký, do đó thiếu chữ ký hoặc ký sai thẩm quyền sẽ khiến chứng từ mất giá trị.

V. File Mẫu Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ (Download)

Tải Mẫu Bảng Kê Chi Tiết Vật Tư Còn Lại Cuối Kỳ theo Thông tư 99/2025/TT-BTC

VI. Những sai sót thường gặp khi lập Bảng Kê Vật Tư Cuối Kỳ

Trong quá trình lập Bảng kê Chi tiết vật tư còn lại cuối kỳ, kế toán dễ gặp một số lỗi khiến số liệu tồn kho không chính xác hoặc bảng kê bị đánh giá là không hợp lệ. Các sai sót phổ biến gồm:

1. Số lượng kiểm kê không khớp với sổ sách

Nguyên nhân có thể do:

- Kiểm kê thiếu hoặc bỏ sót vật tư

- Ghi thiếu phiếu nhập/xuất

- Tiêu hao vật tư không được cập nhật kịp thời

Cách phòng tránh:

Đối chiếu số lượng thực tế với sổ kho, phiếu nhập – xuất; thực hiện kiểm kê đầy đủ và có sự giám sát.

2. Ghi sai đơn giá

Lỗi thường gặp khi:

- Lấy sai giá gốc

- Nhầm phương pháp tính giá (bình quân gia quyền, đích danh…)

Cách phòng tránh:

Xác định đúng đơn giá nhập kho theo quy định của Thông tư 99 và áp dụng nhất quán phương pháp tính giá.

3. Thiếu chữ ký thủ kho hoặc kế toán trưởng

Bảng kê không có đủ chữ ký theo phân cấp sẽ bị xem là không hợp lệ.

Cách phòng tránh:

Thực hiện đúng quy trình ký kiểm soát: thủ kho → kế toán kho → kế toán trưởng → giám đốc.

4. Không lưu kèm biên bản kiểm kê

Bảng kê chỉ tổng hợp số lượng; biên bản kiểm kê mới là tài liệu xác nhận số liệu thực tế.

Cách phòng tránh:

Luôn lưu bảng kê kèm biên bản kiểm kê và các chứng từ nhập – xuất có liên quan.

5. Sai tài khoản hạch toán

Một số kế toán mới nhầm lẫn giữa TK 152, 153, 154… khiến số liệu bị lệch khi tổng hợp cuối kỳ.

Cách phòng tránh:

Phân loại vật tư theo đúng hệ thống tài khoản của Thông tư 99 và đối chiếu với danh mục vật tư của doanh nghiệp.

Bảng kê Chi tiết vật tư còn lại cuối kỳ theo Thông tư 99/2025/TT-BTC là chứng từ quan trọng giúp doanh nghiệp nắm bắt chính xác tình hình tồn kho, kiểm soát vật tư và ghi nhận số liệu đúng cho báo cáo tài chính. Việc lập bảng kê đúng quy trình, đầy đủ thông tin và có phê duyệt theo thẩm quyền không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tăng cường hiệu quả quản lý nội bộ, hạn chế sai sót và thất thoát trong kho.

Hy vọng bài viết giúp bạn hiểu rõ cách lập và sử dụng bảng kê trong thực tế. Nếu bạn cần mẫu file chuẩn, hướng dẫn hạch toán hoặc hỗ trợ nghiệp vụ theo Thông tư 99, Kế toán Lê Ánh luôn sẵn sàng đồng hành cùng bạn.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")