Mẫu Biên bản kiểm kê vật tư hàng hóa theo Thông tư 99/2025/TT-BTC

26/07/2026 - 10:06

Việc kiểm kê vật tư, hàng hóa là một nghiệp vụ bắt buộc trong mọi doanh nghiệp nhằm đảm bảo số liệu tồn kho chính xác, minh bạch và phù hợp với thực tế. Thông tư 99/2025/TT-BTC có hiệu lực, hệ thống biểu mẫu kế toán – trong đó có Biên bản kiểm kê vật tư hàng hóa – được chuẩn hóa thống nhất hơn, giúp doanh nghiệp dễ dàng quản lý, đối chiếu và phục vụ công tác kiểm toán, quyết toán thuế. Bài viết dưới đây của Kế toán Lê Ánh sẽ giới thiệu chi tiết mẫu biên bản theo quy định mới, cấu trúc biểu mẫu và hướng dẫn cách lập chuẩn theo Thông tư 99.

- I. Giới thiệu về Biên bản kiểm kê vật tư, hàng hóa

- II. Căn cứ pháp lý theo Thông tư 99/2025/TT-BTC

- III. Cấu trúc của Mẫu Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025

- IV. Hướng dẫn cách lập Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025

- V. Mẫu Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025

I. Giới thiệu về Biên bản kiểm kê vật tư, hàng hóa

Biên bản kiểm kê vật tư, hàng hóa là chứng từ kế toán dùng để ghi nhận kết quả kiểm kê thực tế số lượng, chất lượng và giá trị vật tư, hàng hóa tại doanh nghiệp trong một thời điểm nhất định. Đây là tài liệu bắt buộc trong quản lý kho, giúp đối chiếu giữa số lượng thực tế và số liệu trên sổ kế toán, từ đó kịp thời phát hiện chênh lệch và đưa ra biện pháp xử lý.

Biên bản kiểm kê được lập nhằm đảm bảo tính chính xác của số liệu tồn kho, hỗ trợ đánh giá mức độ hao hụt, hư hỏng, thừa – thiếu và cung cấp căn cứ pháp lý để xử lý trách nhiệm vật chất, điều chỉnh sổ sách hoặc hoàn thiện báo cáo tài chính. Đây là công cụ quan trọng giúp doanh nghiệp minh bạch trong quản trị kho và kiểm soát nội bộ.

Doanh nghiệp phải thực hiện kiểm kê tại các thời điểm bắt buộc như: cuối kỳ kế toán năm, khi chuyển giao bộ phận quản lý kho, khi xảy ra mất mát hoặc nghi ngờ sai lệch, khi đánh giá chất lượng hàng hóa, trước khi lập báo cáo tài chính hoặc theo yêu cầu của cơ quan kiểm toán – thuế. Ngoài ra, nhiều doanh nghiệp thực hiện kiểm kê định kỳ theo tháng/quý để tăng mức độ kiểm soát.

Hoạt động kiểm kê đóng vai trò thiết yếu đối với bộ phận kế toán, kho và kiểm toán. Với kế toán, kiểm kê cung cấp số liệu chính xác để ghi nhận tồn kho, giá vốn và xử lý chênh lệch. Với thủ kho, đây là công cụ đánh giá độ chính xác của việc bảo quản và xuất – nhập hàng hóa. Đối với kiểm toán, biên bản kiểm kê là căn cứ xác minh tính trung thực của số liệu hàng tồn kho trong báo cáo tài chính.

II. Căn cứ pháp lý theo Thông tư 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC quy định hệ thống chứng từ kế toán áp dụng cho doanh nghiệp, trong đó có mẫu Biên bản kiểm kê vật tư, hàng hóa. Đây là căn cứ pháp lý quan trọng yêu cầu doanh nghiệp thực hiện kiểm kê và lập biên bản đúng mẫu, đúng nội dung và đầy đủ chữ ký nhằm đảm bảo tính minh bạch, chính xác của số liệu hàng tồn kho.

Theo Thông tư 99/2025, biên bản kiểm kê phải phản ánh trung thực số lượng vật tư, hàng hóa tại thời điểm kiểm kê; ghi rõ số liệu theo sổ sách, số kiểm kê thực tế và chênh lệch để làm căn cứ xử lý. Các thông tin bắt buộc bao gồm: thời điểm kiểm kê, thành phần tham dự, mô tả vật tư hàng hóa, kết quả kiểm kê, nguyên nhân chênh lệch và đề xuất xử lý.

So với quy định tại Thông tư 200/2014 và 133/2016 trước đây, Thông tư 99/2025 nhấn mạnh yêu cầu nâng cao tính đồng nhất giữa chứng từ kiểm kê và số liệu kế toán; đồng thời bổ sung hướng dẫn về trách nhiệm của tổ kiểm kê và người quản lý kho trong trường hợp có chênh lệch thừa – thiếu.

Ngoài ra, doanh nghiệp phải thực hiện lưu trữ biên bản kiểm kê theo thời hạn lưu trữ chứng từ kế toán, phục vụ đối chiếu với thẻ kho, sổ chi tiết hàng tồn kho và báo cáo tài chính, cũng như làm căn cứ khi kiểm toán hoặc thanh tra thuế.

III. Cấu trúc của Mẫu Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025

Mẫu Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025/TT-BTC được thiết kế nhằm phản ánh đầy đủ kết quả kiểm kê tại doanh nghiệp. Biểu mẫu này đảm bảo sự thống nhất giữa dữ liệu thực tế và số liệu kế toán, hỗ trợ doanh nghiệp đánh giá tình trạng hàng tồn kho và xử lý chênh lệch kịp thời. Dưới đây là phân tích chi tiết từng phần của mẫu:

1. Thông tin doanh nghiệp và bộ phận kiểm kê

Bao gồm tên đơn vị, bộ phận quản lý kho hoặc khu vực được kiểm kê. Đây là căn cứ xác định phạm vi và trách nhiệm quản lý vật tư, hàng hóa tại thời điểm kiểm kê.

2. Thời điểm và địa điểm kiểm kê

Ghi rõ ngày, giờ và địa điểm kiểm kê. Việc xác định chính xác thời điểm được yêu cầu trong Thông tư 99/2025 để đảm bảo số liệu kiểm kê phù hợp với sổ sách kế toán cùng kỳ.

3. Thành phần tham gia kiểm kê

Thông thường gồm: thủ kho, kế toán kho, đại diện bộ phận sử dụng, ban kiểm kê hoặc kiểm soát nội bộ. Phần này thể hiện trách nhiệm của từng thành viên trong việc ghi nhận và xác nhận kết quả kiểm kê.

4. Danh mục vật tư, hàng hóa được kiểm kê

Liệt kê đầy đủ tên vật tư/hàng hóa, mã hàng, đơn vị tính, chủng loại, quy cách… Việc mô tả rõ ràng giúp hạn chế nhầm lẫn và thuận tiện đối chiếu với thẻ kho.

5. Số lượng theo sổ kế toán

Là số liệu tồn kho được ghi nhận trên thẻ kho, phần mềm hoặc sổ kế toán chi tiết. Đây là căn cứ để so sánh với số lượng thực tế.

6. Số lượng thực tế kiểm kê

Ghi nhận kết quả kiểm đếm hoặc đo đạc thực tế tại kho. Số liệu này cần được xác nhận bởi thành viên kiểm kê và thủ kho.

7. Chênh lệch thừa/thiếu

Phần này thể hiện sự khác biệt giữa số liệu thực tế và số liệu sổ sách. Biểu mẫu thường có cột ghi rõ chênh lệch tăng hoặc giảm để dễ tổng hợp.

8. Nguyên nhân chênh lệch

Ghi rõ lý do như: hao hụt tự nhiên, hư hỏng, nhầm lẫn khi nhập – xuất, sai lệch trong ghi sổ hoặc lỗi kiểm soát kho. Đây là căn cứ để doanh nghiệp xem xét trách nhiệm hoặc điều chỉnh sổ sách.

9. Kiến nghị xử lý

Ban kiểm kê đề xuất biện pháp xử lý như: điều chỉnh sổ kế toán, lập biên bản bồi thường, sửa lỗi nghiệp vụ hoặc tăng cường kiểm soát kho.

10. Chữ ký xác nhận

Biên bản phải có chữ ký của toàn bộ thành viên tham gia kiểm kê, thủ kho và kế toán, nhằm đảm bảo tính pháp lý và giá trị sử dụng khi lưu trữ, kiểm toán hoặc quyết toán thuế.

IV. Hướng dẫn cách lập Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025

Để lập Biên bản kiểm kê vật tư, hàng hóa đúng quy định Thông tư 99/2025, doanh nghiệp cần tuân thủ các bước cơ bản sau:

1. Chuẩn bị trước khi kiểm kê

Chuẩn bị danh sách tồn kho theo sổ sách, thẻ kho, phiếu nhập – xuất, quyết định lập Ban kiểm kê, biên bản mẫu và dụng cụ kiểm đếm. Việc chuẩn bị đầy đủ giúp quá trình kiểm kê diễn ra chính xác và liên tục.

2. Quy trình kiểm kê thực tế

Quy trình kiểm kê gồm 5 bước:

- Ngừng xuất – nhập kho tại thời điểm kiểm kê.

- Đối chiếu số liệu sổ sách trước khi đếm.

- Kiểm đếm thực tế từng mặt hàng.

- Ghi kết quả vào biên bản theo mẫu.

- Tổng hợp chênh lệch và báo cáo Ban lãnh đạo.

3. Cách ghi các chỉ tiêu trong biên bản

- Ghi đúng thông tin đơn vị, thời điểm và thành phần tham gia kiểm kê.

- Liệt kê vật tư/hàng hóa theo mã, tên hàng, đơn vị tính.

- Ghi số lượng theo sổ sách và số lượng kiểm kê thực tế.

- Xác định chênh lệch và ghi rõ nguyên nhân.

- Đề xuất phương án xử lý theo từng trường hợp thừa – thiếu.

4. Lưu ý khi lập biên bản

- Không sử dụng số liệu ước tính, phải kiểm đếm thực tế.

- Không để trống chỉ tiêu bắt buộc.

- Biên bản phải có đủ chữ ký của tổ kiểm kê, thủ kho và kế toán.

- Lưu trữ kèm thẻ kho, phiếu nhập – xuất và tài liệu liên quan.

V. Mẫu Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025

Để hỗ trợ doanh nghiệp thực hiện kiểm kê đúng quy định, dưới đây là mô tả đầy đủ cấu trúc của Mẫu Biên bản kiểm kê vật tư, hàng hóa theo Thông tư 99/2025/TT-BTC. Mẫu biểu này có thể sử dụng cho kiểm kê cuối kỳ, kiểm kê đột xuất hoặc các đợt kiểm soát nội bộ. Tải mẫu tại đây

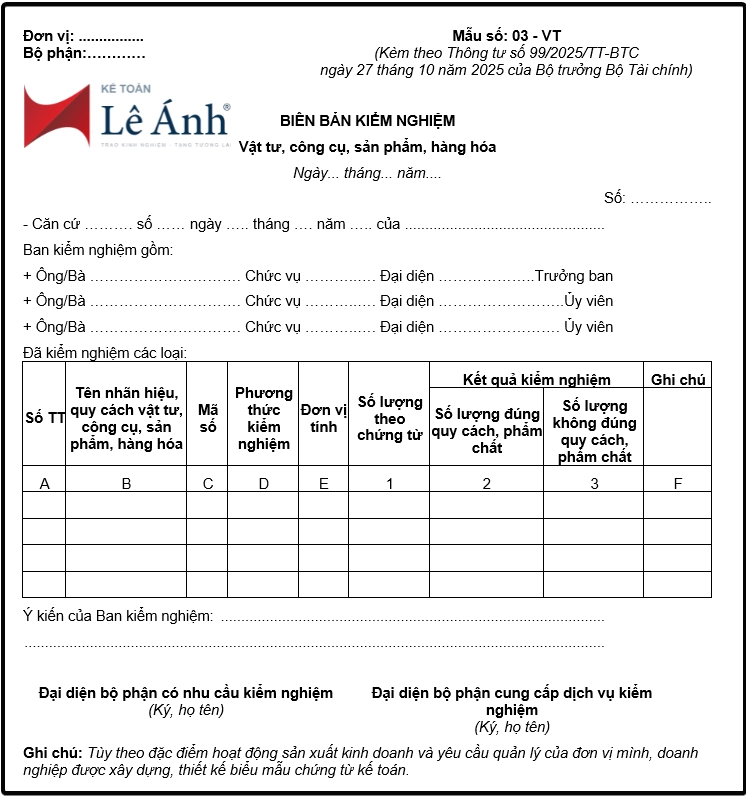

Cách viết Biên bản kiểm nghiệm vật tư theo Thông tư 99/2025/TT-BTC

Biên bản kiểm nghiệm vật tư được lập khi doanh nghiệp nhận hàng và cần xác định số lượng – chất lượng – quy cách trước khi nhập kho. Đây là chứng từ quan trọng để kế toán quyết định nhập kho hoặc xử lý chênh lệch ngay tại thời điểm tiếp nhận.

Bước 1: Thành lập ban kiểm nghiệm

Ban kiểm nghiệm gồm đại diện bộ phận cung ứng, kế toán, kỹ thuật hoặc người có chuyên môn kiểm tra vật tư hàng hóa.

Bước 2: Chuẩn bị chứng từ liên quan

- Hóa đơn

- Phiếu giao hàng

- Hợp đồng mua hàng (nếu có)

- Các tài liệu kỹ thuật, tiêu chuẩn quy cách

Bước 3: Tiến hành kiểm nghiệm

Ban kiểm nghiệm cần thực hiện đầy đủ các hoạt động sau:

- Kiểm số lượng thực tế giao nhận

- Đối chiếu số lượng với hóa đơn/phiếu giao hàng

- Kiểm tra quy cách, chất lượng, mẫu mã, tiêu chuẩn kỹ thuật

- Ghi nhận số lượng đạt yêu cầu và không đạt yêu cầu

Bước 4: Lập biên bản kiểm nghiệm vật tư, hàng hóa

Phần đầu biên bản:

- Ghi tên đơn vị, bộ phận sử dụng

- Ghi rõ thời điểm kiểm nghiệm và thông tin lô hàng

Hướng dẫn điền các cột trong biểu mẫu:

|

Cột |

Cách điền |

|

Cột A, B, C |

Ghi số thứ tự, tên nhãn hiệu, quy cách và mã số vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa kiểm nghiệm |

|

Cột D |

Ghi phương thức kiểm nghiệm: toàn diện hoặc xác suất |

|

Cột E |

Ghi đơn vị tính |

|

Cột 1 |

Số lượng theo hóa đơn hoặc phiếu giao hàng |

|

Cột 2 – 3 |

Ghi kết quả kiểm nghiệm thực tế (đạt/không đạt) |

Ý kiến của Ban kiểm nghiệm:

- Đánh giá số lượng, chất lượng, quy cách

- Nêu nguyên nhân hàng hóa không đúng yêu cầu

- Đề xuất hướng xử lý (trả lại, nhập kho một phần, yêu cầu đổi…)

Bước 5: Ký xác nhận và hoàn thiện hồ sơ

Biên bản phải có chữ ký của Ban kiểm nghiệm, thủ kho và kế toán. Đây là căn cứ để:

- Lập Phiếu nhập kho

- Xử lý chênh lệch hoặc khiếu nại với nhà cung cấp

- Lưu ý quan trọng khi lập Biên bản kiểm nghiệm

Biên bản lập 02 bản:

- 01 bản giao cho bộ phận cung ứng hoặc người giao hàng

- 01 bản gửi phòng kế toán

Nếu hàng không đúng số lượng, quy cách hoặc chất lượng, phải đính kèm toàn bộ chứng từ liên quan và gửi nhà cung cấp để xử lý theo hợp đồng.

Biên bản kiểm kê và biên bản kiểm nghiệm vật tư, hàng hóa theo Thông tư 99/2025/TT-BTC là những chứng từ quan trọng giúp doanh nghiệp kiểm soát tồn kho, đánh giá chất lượng vật tư và đảm bảo tính chính xác của số liệu kế toán. Việc lập biểu mẫu đúng quy định không chỉ hỗ trợ quản trị nội bộ mà còn là căn cứ bắt buộc khi kiểm toán, thanh tra hoặc quyết toán thuế.

Doanh nghiệp cần thực hiện kiểm kê và kiểm nghiệm định kỳ, ghi chép đầy đủ, đối chiếu chặt chẽ với sổ sách và lưu trữ hồ sơ đúng thời hạn để bảo đảm tính minh bạch.

Theo dõi Kế toán Lê Ánh để cập nhật các biểu mẫu chuẩn theo Thông tư 99, hướng dẫn nghiệp vụ kế toán thực tế và kiến thức chuyên sâu giúp bạn hoàn thiện kỹ năng trong công tác quản lý hàng tồn kho.

>>> Tham khảo: KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH

")