Nguyên lý kế toán và hệ thống bài tập, bài giải về nguyên lý kế toán

13/07/2026 - 05:47

Nguyên lý kế toán là môn học nền tảng, là nền móng vô cùng quan trọng để có thể học và làm kế toán. Nguyên lý kế toán được ứng dụng trong mọi loại hình doanh nghiệp khác nhau, là những nguyên lý chung trong kế toán mà cả kế toán Việt Nam và quốc tế thừa nhận. Nếu không có những kiến thức nguyên lý kế toán vững vàng, bạn sẽ không thể làm nghề kế toán.

Bài viết này, Kế toán Lê Ánh hướng dẫn bạn cách học nguyên lý kế toán hiệu quả, đồng thời chia sẻ cho bạn đọc, các bạn học viên tham gia khóa học kế toán thực hành tại Hà Nội và TPHCM những bài tập, bài giải nguyên lý kế toán để các bạn có thể xây được nền móng nguyên lý kế toán chắc chắn.

Xem thêm: Chứng từ kế toán là gì? Nội dung của chứng từ kế toán

1. Nguyên lý kế toán là gì

Nguyên lý kế toán là tập hợp các quy tắc, nguyên tắc và chuẩn mực cơ bản được áp dụng trong kế toán để ghi nhận, phân loại, xử lý và trình bày các thông tin tài chính của doanh nghiệp. Đây là nền tảng quan trọng giúp kế toán viên thực hiện công việc một cách chính xác, nhất quán và minh bạch, đồng thời đảm bảo rằng các báo cáo tài chính phản ánh đúng tình hình tài chính của doanh nghiệp. Áp dụng đúng nguyên tắc kế toán giúp những thông tin kế toán cung cấp, tổng hợp,… được xác thực tới một độ tin cậy nhất định.

>>> Xem thêm: Nguyên lý kế toán là gì

2. Hệ thống những kiến thức nguyên lý kế toán quan trọng

Nội dung nguyên lý kế toán mà tất cả sinh viên, người đi làm kế toán cần nắm chắc, đó là:

- Bản chất của kế toán

- Phương pháp chứng từ kế toán

- Phương pháp tính giá

- Phương pháp đối ứng tài khoản kế toán

- Phương pháp tổng hợp cân đối kế toán

- Kế toán các quá trình sản xuất kinh doanh chủ yếu

- Tổ chức sổ kế toán

- Tổ chức bộ máy kế toán

Để học tốt nguyên lý kế toán và áp dụng vào thực tế, việc lựa chọn tài liệu phù hợp là vô cùng quan trọng. Nếu bạn đang tìm kiếm một tài liệu vừa mang tính ứng dụng cao, vừa dễ tiếp cận, hãy tham khảo ngay Sách Nguyên lý kế toán ứng dụng

Sách nguyên lý kế toán ứng dụng - TS Lê Thị Ánh biên soạn

Cuốn sách sẽ cung cấp cho bạn kiến thức nền tảng và hướng dẫn cách áp dụng hiệu quả vào thực tế, giúp bạn tự tin hơn trong việc học và thực hành kế toán.

3. Các nguyên tắc kế toán cơ bản

Kế toán thường áp dụng nhiều nguyên tắc, chủ yếu bao gồm 7 nguyên tắc kế toán cơ bản, cụ thể như sau:

- Nguyên tắc cơ sở dồn tích (Accrual basis)

Nguyên tắc này quy định rằng tất cả các giao dịch tài chính liên quan đến tài sản, nợ phải trả, doanh thu, chi phí và vốn chủ sở hữu cần được ghi nhận ngay tại thời điểm phát sinh, thay vì phụ thuộc vào thời điểm thực tế thực hiện thanh toán hoặc thu tiền.

Các báo cáo tài chính được lập theo nguyên tắc này giúp phản ánh chính xác tình hình tài chính của doanh nghiệp tại từng thời điểm trong quá khứ, hiện tại và dự báo tương lai.

Doanh nghiệp phải đảm bảo rằng mọi giao dịch kinh tế đều được ghi nhận vào hệ thống kế toán ngay khi phát sinh, không chờ đến khi có dòng tiền thực tế.

- Nguyên tắc hoạt động liên tục (Going concern)

Theo nguyên tắc này, báo cáo tài chính được lập dựa trên giả định rằng doanh nghiệp vẫn tiếp tục hoạt động bình thường trong tương lai gần và không có kế hoạch hoặc dấu hiệu dừng hoạt động.

Nếu doanh nghiệp không thể duy trì hoạt động liên tục, báo cáo tài chính phải được điều chỉnh theo nguyên tắc khác và có phần thuyết minh giải thích rõ ràng.

Các khoản dự phòng phải được ghi nhận một cách hợp lý, không được đánh giá tài sản cao hơn thực tế hoặc ghi nhận thu nhập thấp hơn nghĩa vụ phải trả.

Doanh thu và thu nhập chỉ được ghi nhận khi có đủ bằng chứng chắc chắn về khả năng tạo ra lợi ích kinh tế, trong khi chi phí cũng chỉ được ghi nhận khi có cơ sở hợp lý về khả năng phát sinh.

- Nguyên tắc giá gốc (Historical cost)

Tài sản của doanh nghiệp cần được ghi nhận theo giá gốc, tức là số tiền mà doanh nghiệp đã bỏ ra để có được tài sản đó.

Giá gốc bao gồm chi phí thực tế đã thanh toán, phải trả hoặc giá trị hợp lý của tài sản vào thời điểm ghi nhận.

Trong kế toán, giá gốc không được tùy ý thay đổi, trừ những trường hợp đặc biệt được quy định theo chuẩn mực kế toán và pháp luật.

- Nguyên tắc phù hợp (Matching concept)

Nguyên tắc này đảm bảo rằng doanh thu được ghi nhận phải tương ứng với các khoản chi phí phát sinh liên quan.

Khi doanh thu được ghi nhận, kế toán phải xác định và ghi nhận những chi phí liên quan trực tiếp đến khoản doanh thu đó.

Việc xác định chính xác chi phí tương ứng giúp doanh nghiệp tính toán đúng lợi nhuận chịu thuế, đồng thời hỗ trợ quản lý tài chính hiệu quả.

Đây cũng là cơ sở để doanh nghiệp xác định chính xác thuế thu nhập doanh nghiệp cần nộp cho nhà nước.

- Nguyên tắc nhất quán (Consistency)

Nguyên tắc này yêu cầu doanh nghiệp phải duy trì sự nhất quán trong chính sách và phương pháp kế toán trong từng kỳ kế toán.

Nếu có sự thay đổi về chính sách hoặc phương pháp kế toán, doanh nghiệp cần có phần thuyết minh trong báo cáo tài chính để giải thích lý do và tác động của sự thay đổi đó.

Việc duy trì tính nhất quán giúp đảm bảo tính so sánh giữa các kỳ báo cáo tài chính, hỗ trợ quá trình phân tích và ra quyết định của các bên liên quan.

- Nguyên tắc thận trọng (Prudence concept)

Kế toán viên phải luôn xem xét và đánh giá cẩn thận trước khi đưa ra các ước tính kế toán, đặc biệt trong trường hợp không có sự chắc chắn tuyệt đối.

Tránh việc lập dự phòng quá lớn hoặc đánh giá giá trị tài sản và thu nhập cao hơn thực tế.

Không được ghi nhận doanh thu hoặc thu nhập trừ khi có bằng chứng xác thực về khả năng thu lợi kinh tế. Ngược lại, chi phí và khoản phải trả phải được ghi nhận ngay khi có bằng chứng rõ ràng về khả năng phát sinh.

Nguyên tắc này giúp doanh nghiệp tránh được các rủi ro tài chính và đảm bảo tính trung thực của báo cáo tài chính.

- Nguyên tắc trọng yếu (Materiality concept)

Tính trọng yếu thể hiện ở mức độ ảnh hưởng của thông tin kế toán đến quyết định của người sử dụng báo cáo tài chính.

Một thông tin được coi là trọng yếu nếu việc thiếu hoặc sai lệch thông tin đó có thể ảnh hưởng đến đánh giá tài chính của doanh nghiệp.

Khi xem xét tính trọng yếu, kế toán cần cân nhắc cả hai khía cạnh:

Định lượng: Giá trị của khoản mục có tác động đáng kể đến tổng thể báo cáo tài chính.

Định tính: Tính chất của khoản mục có ảnh hưởng đến việc ra quyết định dù giá trị có thể không lớn.

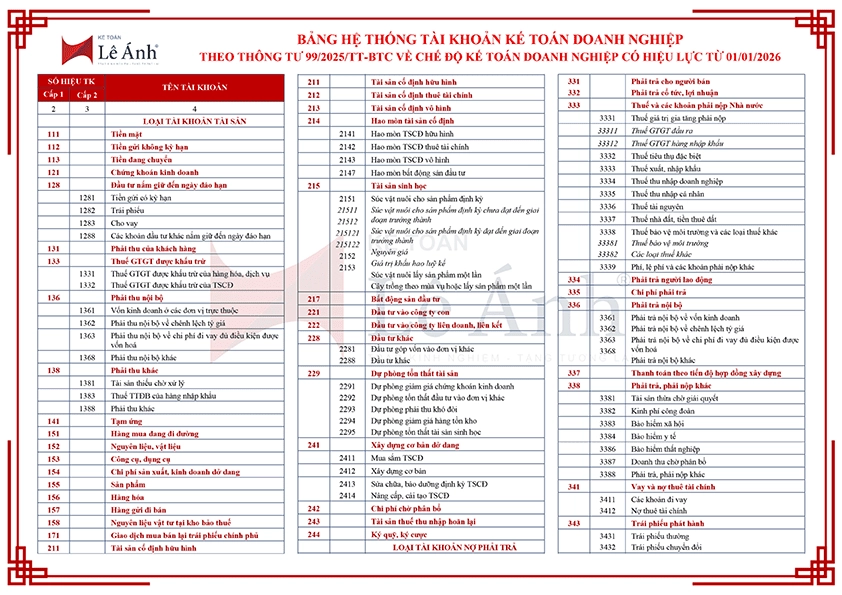

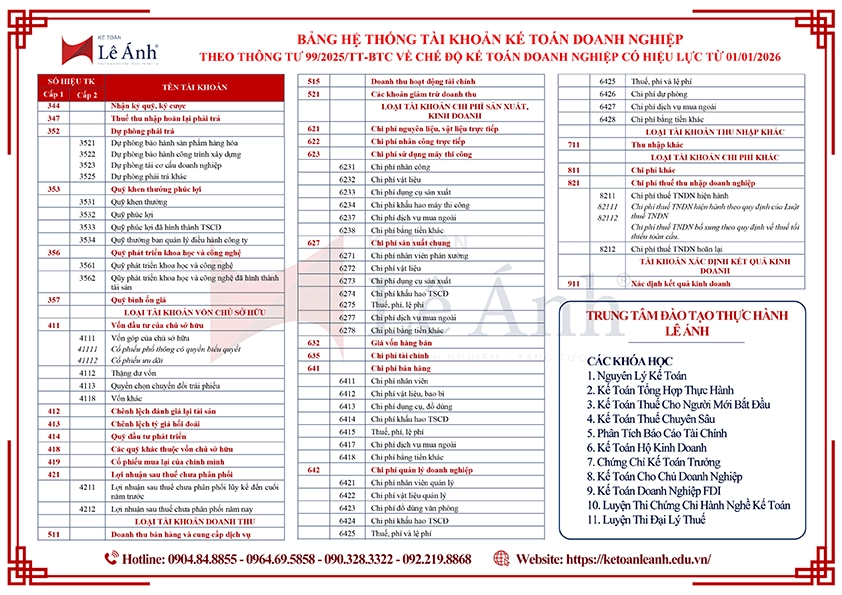

4. Hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán là danh mục các tài khoản được doanh nghiệp sử dụng để ghi nhận, phản ánh và theo dõi các nghiệp vụ kinh tế, tài chính phát sinh trong quá trình hoạt động.

Tại Việt Nam, hệ thống tài khoản kế toán doanh nghiệp do Bộ Tài chính ban hành nhằm thống nhất cách hạch toán, ghi sổ và trình bày thông tin kế toán giữa các doanh nghiệp. Đây là nội dung quan trọng trong nguyên lý kế toán, vì người học cần hiểu tài khoản kế toán trước khi thực hành định khoản và lập báo cáo tài chính.

Từ năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026, hệ thống tài khoản kế toán doanh nghiệp được thực hiện theo Thông tư 99/2025/TT-BTC. Thông tư này hướng dẫn về chứng từ kế toán, tài khoản kế toán, ghi sổ kế toán, lập và trình bày báo cáo tài chính của doanh nghiệp.

Theo hệ thống tài khoản kế toán ban hành kèm theo Thông tư 99/2025/TT-BTC, doanh nghiệp sử dụng các tài khoản kế toán để phản ánh từng nhóm đối tượng kế toán như: tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí và kết quả kinh doanh. Danh mục tài khoản theo Thông tư 99 gồm 71 tài khoản cấp 1, ít hơn so với hệ thống trước đây theo Thông tư 200/2014/TT-BTC.

Mỗi tài khoản kế toán đều có tên gọi và số hiệu riêng. Việc ký hiệu tài khoản bằng chữ số giúp kế toán dễ ghi chép, tra cứu, tổng hợp số liệu và theo dõi từng đối tượng kế toán một cách thống nhất.

Ví dụ:

- 111 – Tiền mặt

- 112 – Tiền gửi ngân hàng

- 131 – Phải thu của khách hàng

- 331 – Phải trả cho người bán

Đối với người mới học kế toán, không nên chỉ học thuộc số hiệu tài khoản. Quan trọng hơn là cần hiểu bản chất từng nhóm tài khoản, tài khoản đó phản ánh đối tượng nào và khi phát sinh nghiệp vụ thì ghi nhận bên Nợ hay bên Có.

Bảng hệ thống tài khoản kế toán theo Thông tư 99

Bảng hệ thống tài khoản kế toán theo Thông tư 99 sẽ được phát tại khóa học nguyên lý kế toán, khóa học kế toán tổng hợp thực hành

Tải về bảng hệ thống tài khoản kế toán theo Thông tư 99/2025/TT-BTC: TẠI ĐÂY

5. Phương pháp học nguyên lý kế toán

Học nguyên lý kế toán hiệu quả là phải mang được những kiến thức nguyên lý kế toán ứng dụng vào thực tiễn. Để làm được điều đó, thì bạn cần học theo phương pháp sau:

- Hiểu rõ bản chất từng nội dung trong lý thuyết nguyên lý kế toán, sau đó tìm hiểu sự vận dụng kiến thức lý thuyết này ngoài thực tế. Trước mỗi vấn đề ứng dụng, luôn đặt câu hỏi vì sao và đi tìm câu trả lời bằng được. Khi hiểu rõ ngọn ngành, bạn sẽ yên tâm ứng dụng những hiểu biết của mình vào công việc mà sẽ không bị cảm thấy lo lắng hay sợ sai.

- Ví dụ, về lý thuyết nguyên lý kế toán thì các tài khoản kế toán được chia thành các loại tài khoản tài sản, nguồn vốn, doanh thu, chi phí và xác định kết quả kinh doanh. Tuy nhiên, khi tìm hiểu và vận dụng vào thực tế, thì bạn cần tìm hiểu là hiện nay Bộ tài chính đang cho phép doanh nghiệp vận dụng tài khoản kế toán đi theo thông tư nào? Các tài khoản này có số ký hiệu là gì?

- Sau đó, bạn cần tìm hiểu ý nghĩa và cách sử dụng của từng tài khoản kế toán, từ đó làm bài tập và nhớ số ký hiệu tài khoản, tuyệt đối không nên học thuộc kiểu học vẹt, vì dù được ký hiệu như vậy nhưng sự ký hiệu đó có lý do, cũng như việc ứng dụng của tính khoa học trong kế toán vậy.

Trong chương trình đào tạo các ngành kinh tế và kế toán thì Nguyên lý kế toán được dạy với thời gian một học kỳ (khoảng 5 tháng) và được ứng dụng trong các môn học cơ sở ngành và chuyên ngành khác trong suốt thời gian 3 năm đại học còn lại.

Tuy vậy, rất nhiều sinh viên kế toán sau khi học xong 4 năm đại học vẫn không hiểu về các tài khoản kế toán và biết cách hạch toán kế toán. Đây là hệ quả của việc học sai phương pháp, chưa tập trung vào việc học của sinh viên hiện nay.

Kế toán Lê Ánh đã giúp cho rất nhiều học viên mất gốc, hoặc học trái chuyên ngành, không biết gì về kế toán có thể định khoản kế toán và nắm chắc các kiến thức nguyên lý kế toán chỉ sau 6 buổi tham gia khóa học nguyên lý kế toán .

Xem thêm: Khóa học nguyên lý kế toán

6. Hệ thống bài tập và bài giải Nguyên lý kế toán

Để có thể nắm chắc kiến thức về nguyên lý kế toán thì bạn cần phải làm nhiều bài tập, đồng thời có các bài giải tối ưu và tốt nhất cho các bài tập đó.

Với nguyên lý kế toán, bạn cần làm nhiều bài tập định khoản kế toán và các bài tập về tính giá để có thể mang những kiến thức này vận dụng vào thực tiễn.

Các dạng bài tập về nguyên lý kế toán là:

- Bài tập phân loại tài sản, nguồn vốn

- Bài tập về lập bảng cân đối kế toán

- Bài tập về các phương pháp tính giá

- Bài tập về định khoản kế toán

- Bài tập về hạch toán các nghiệp vụ kinh tế phát sinh tại quá trình mua hàng, sản xuất và bán hàng

- Bài tập tổng hợp.

Kế toán Lê Ánh đưa ra ví dụ về bài tập nguyên lý kế toán và bài giải như sau:

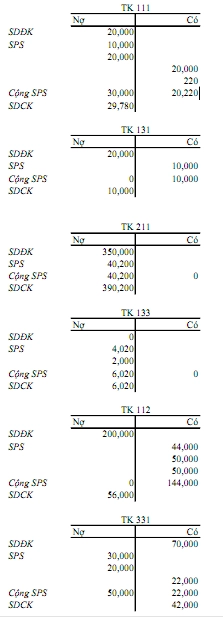

Bài 1:

1. Khách hàng trả tiền mua hàng chịu từ kỳ trước bằng tiền mặt 10.000

Nợ TK 111: 10.000

Có TK 131: 10.000

2. Dùng tiền gửi ngân hàng để mua TSCĐ hữu hình 40.000 (giá chưa bao gồm thuế GTGT 10%), chi phí vận chuyển bốc dỡ đơn vị chi hết 220 tiền mặt (đã bao gồm 10% thuế GTGT)

Nợ TK 211: 40.200

Nợ TK 133: 4.020

Có TK 112: 44.000

Có TK 111: 220

3. Dùng tiền gửi NH trả nợ người bán 30.000 và rút về quĩ tiền mặt 20.000

Nợ TK 111: 20.000

Nợ TK 331: 30.000

Có TK 112: 50.000

4. Dùng tiền mặt trả lương cho CNV 20.000

Nợ TK 334: 20.000

Có TK 111: 20.000

5. Vay ngắn hạn NH trả nợ người bán 20.000

Nợ TK 331: 20.000

Có TK 311: 20.000

6. Dùng tiền gửi NH trả vay ngắn hạn NH 50.000

Nợ TK 311: 50.000

Có TK 112: 50.000

7. Mua nguyên vật liệu nhập kho giá mua 20.000 (chưa bao gồm 10% thuế GTGT) chưa trả tiền người bán.

Nợ TK 152: 20.000

Nợ TK 133: 2.000

Có TK 331: 22.000

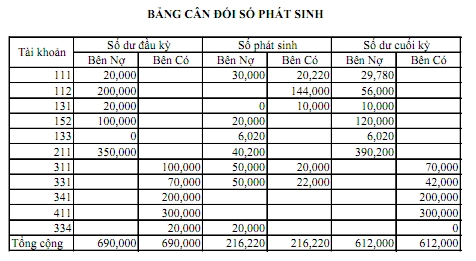

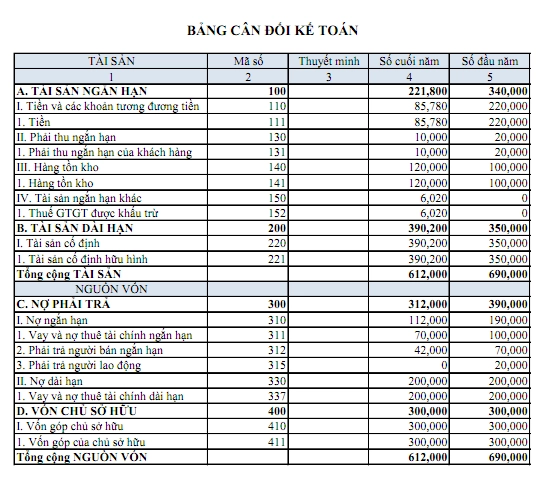

Yêu cầu:

a. Phản ánh vào tài khoản kế toán

b. Lập bảng đối chiếu số phát sinh kiểu nhiều cột

c. Lập bảng Cân đối kế toán

Bài 2: Tại một DN SX Hoàng Hùng, trong kỳ SX 1 loại SP có các số liệu liên quan được kế toán ghi nhận như sau:

- Số dư đầu kỳ của TK 154: 3.000.000đ

- Tình hình phát sinh trong kỳ:

1. Nhập kho 120.000.000đ NVL, thuế GTGT 10%, chưa thanh toán cho người bán, chi phí vận chuyển được trả bằng tiền mặt là 1.000.000đ, thuế GTGT 10%. Khoản giảm giá mà bên bán cho doanh nghiệp được hưởng đối với số vật liệu này là 2.000.000đ (giá bán chưa thuế)

2. Xuất kho NVL sử dụng cho bộ phận trực tiếp sản xuất SP là 48.000.000đ, bộ phận quản lý phân xưởng SX 12.000.000đ

3. Nhập kho một số CCDC trả bằng chuyển khoản là 11.600.000đ, thuế GTGT được khấu trừ là 10 %, chi phí vận chuyển bốc dỡ thanh toán bằng tiền là 440.000đ, gồm thuế GTGT 10%. Khi nhập kho phát hiện thiếu một số CCDC trị giá 500.000đ, chưa rõ nguyên nhân chờ xử lý

4. Mua TS CĐHH, giá mua chưa có thuế là 370.000.000đ, thuế GTGT 10%, trả bằng TGNH. Chi phí trước khi sử dụng được trả bằng tiền mặt là 11.000.000đ, gồm 10 % thuế GTGT

5. Tiền lương phải thanh toán cho công nhân trực tiếp SX là 28.000.000đ, cho nhân viên phân xưởng là 12.000.000đ

6. Khấu hao TSCĐ tính cho phân xưởng sản xuất là 6.000.000đ

7. Trong tháng phân xưởng SX hoàn thành 800 SP, đã nhập kho thành phẩm, cho biết chi phí SXDD cuối tháng là 5.000.000đ

Yêu cầu: Tính toán và định khoản các nghiệp vụ kinh tế phát sinh

Lời giải: Định khoản các nghiệp vụ kinh tế phát sinh

1.

a. Nợ TK 152 : 120.000.000

Nợ TK 1331 : 12.000.000

Có TK 331: 132.000.000

b. Nợ TK 152 : 1.000.000

Nợ TK 1331 : 100.000

Có TK 111 : 1.100.000

c. Nợ TK 331 : 2.000.000

Có TK 152 : 2.000.000

2. Nợ TK 621 : 48.000.000

Nợ TK 627 : 12.000.000

Có TK 152: 60.000.000

3.

a. Nợ TK 153 : 11.600.000

Nợ TK 1331 : 1.160.000

Có TK 112 : 12.760.000

b. Nợ TK 153 : 4.000.000

Nợ TK 1331: 400.000

Có TK 111: 4.400.000

c. Nợ TK 138(1381) : 500.000

Có TK 153 : 500.000

4.

a. Nợ TK 211 : 370.000.000

Nợ TK 1331 : 37.000.000

Có TK 112 : 407.000.000

b. Nợ TK 211 : 10.000.000 (241 – 211)

Nợ TK 1331 : 1.000.000

Có TK 111 : 11.000.000

5. Nợ TK 622 : 28.000.000.

Nợ TK 627 : 12.000.000

Có TK 334 : 40.000.000

6 . Nợ TK 627 : 6.000.000

Có TK 214 : 6.000.000

7.

a. Kết chuyển CP phát sinh trong kỳ tính giá thành sản phẩm

Nợ TK 154 : 107.600.000

Có TK 621: 48.000.000

Có TK 622 : 28.000.000 + 5.320.000 = 33.320.000

Có TK 627 : 12.000.000 + 12.000.000 + 2.280.000 = 26.280.000

Tổng giá thành SP = 3.000.000 + 107.600.000 - 5.000.000 = 105.600.000

Giá thành đơn vị SP = 105.600.000/800 = 132.000đ/sp

b. Nhập kho thành phẩm

Nợ TK 155 : 105.600.000

Có TK 154 : 105.600.000

Bài 3: Tại 1 DN thương mại trong kỳ có tài liệu liên quan đến các nghiệp vụ kinh tế phát sinh được kế toán ghi nhận như sau:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 50.000.000đ.

2. Nhập kho 4.000 sản phẩm A, giá mua 150.000đ/sp, thuế GTGT 10%, chưa thanh toán cho người bán.

3. Xuất hàng A để bán cho khách hàng M với số lượng 4.200 sp, già bản 210.000đ/sp, thuế GTGT 10%, khách hàng chưa thanh toàn. Biết rằng, số lượng hàng A tồn đầu kỳ là 2.000 sp, tổng trị giá 280.000.000đ. DN tính giá xuất kho theo phương pháp nhập trước xuất trước. Chi phí vận chuyển hàng tiêu thụ thanh toán bằng tiền mặt 4.000.000₫.

4. Ngân hàng bảo Nợ 400.000.000đ về khoản thanh toán ở nghiệp vụ 2, số còn lại thanh toán bằng tiền mặt.

5. Xuất kho 1000 sp A gửi đi bản, giá bán 250.000đ/sp, thuế GTGT 10%.

6. Xuất CCDC sử dụng cho bộ phận bán hàng 12.000.000đ, bộ phận quản lý DN 8.000.000đ

7. Khách hàng M thanh toán tiền hàng bằng chuyển khoản.

8. Chi phí bán hàng phát sinh bao gồm tiền lương nhân viên 18.000.000đ, khấu hao TSCĐ 12.000.000đ, tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 13.200.000đ. Chi tiền mặt mua văn phòng phẩm là 12.100.000đ, trong đó thuế GTGT 10%.

9. Chi phí quản lý DN phát sinh bao gồm: tiền lương nhân viên 15.000.000đ, khấu hao TSCĐ 8.000.000đ, tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 6.600.000đ. Chi tiền mặt mua văn phòng phẩm gồm cả thuế 10% là 4.620.000đ.

10. Kết chuyển các khoản để xác định kết quả kinh doanh.

Lời giải:

1/ Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 50.000.000₫

Nợ TK 111: 50.000.000

Có TK 112: 50.000.000

2/ Nhập kho 4.000 sản phẩm A, giá mua 150.000d/sp, thuế GTGT 10%, chưa thanh toán cho người bản

Nợ TK 156: 600.000.000 (4.000*150.000)

Nợ TK 1331: 60.000.000

Có TK 331: 660.000.000

3/ Xuất hàng A để bán cho khách hàng M với số lượng 4.200 sp. giá bán 210.000đ/sp, thuế GTGT 10%, khách hàng chưa thanh toán. Biết rằng, số lượng hàng A tồn đầu kỳ là 2.000 sp, tổng trị giá 280.000.000đ. DN tỉnh giả xuất kho theo phương pháp nhập trước xuất trước

Doanh thu:

Nợ TK 131: 970.200.000

Có TK 5111: 882.000.000 (4.200*210.000)

Có TK 3331: 88.200.000

Giá vốn:

Nợ TK 632: 610.000.000

Có TK 156: 610.000.000 [(280.000.000+2.200)*150,000]

Chi phí vận chuyển hàng tiêu thụ thanh toán bằng tiền mặt 4.000.000đ

Nợ TK 641: 4.000.000

Có TK 111: 4.000.000

4/ Ngân hàng báo Nợ 400.000.000đ về khoản thanh toán ở nghiệp vụ 2, số còn lại thanh toán bằng tiền mặt

Nợ TK 331: 660.000.000

Có TK 112: 400.000.000

Có TK 111: 260.000.000

5/ Xuất kho 1000 sp A gửi đi bán, giá bán 250.000đ/sp, thuế GTGT 10%

Nợ TK 157: 150.000.000 (1.000*150.000)

Có TK 156: 150.000.000

6/ Xuất CCDC sử dụng cho bộ phận bán hàng 12.000.000đ, bộ phận quản lý DN 8.000.000đ

Nợ TK 641: 12.000.000

Nợ TK 642: 8.000.000

Có TK 153: 20.000.000

7/ Khách hàng M thanh toán tiền hàng bằng chuyển khoản

Nợ TK 112: 970.200.000

Có TK 131: 970.200.000

8/ Chi phí bán hàng phát sinh bao gồm tiền lương nhân viên 18.000.000đ

Nợ TK 641 : 18.000.000

Có TK 334: 18.000.000

Khấu hao TSCĐ 12.000.000đ:

Nợ TK 641: 12.000.000

Có TK 214: 12.000.000

Tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 13.200.000đ:

Nợ TK 641: 12.000.000

Nợ TK 1331: 1.200.000

Có TK 331: 13.200.000

Chi tiền mặt mua văn phòng phẩm là 12.100.000đ, trong đó thuế GTGT 10%;

Nợ TK 641 : 11.000.000

Nợ TK 1331: 1.100.000

Có TK 111: 12.100.000

9/ Chi phí quản lý DN phát sinh bao gồm: tiền lương nhân viên 15.000.000đ

Nợ TK 642 : 15.000.000

Có TK 334: 15.000.000

Khấu hao TSCĐ 8.000.000đ:

Nợ TK 642 : 8.000.000

Có TK 214: 8.000.000

Tiền điện, điện thoại phải trả bao gồm cả thuế GTGT 10% là 6.600.000đ:

Nợ TK 642 : 6.000.000

Nợ TK 1331: 600.000

Có TK 111: 6.600.000

Chi tiền mặt mua văn phòng phẩm gồm cả thuế 10% là 4.620.000đ:

Nợ TK 642: 4.200.000

Nợ TK 1331 : 420.000

Có TK 111: 4.620.000

10/ Kết chuyển các khoản để xác định kết quả kinh doanh

a, Kết chuyển doanh thu:

Nợ TK 511: 882.000.000

Có TK 911: 882.000.000

b, Kết chuyển chi phí:

Nợ TK 911: 720.200.000

Có TK 632: 610.000.000

Có TK 641: 69.000.000

Có TK 642: 41.200.000

c, Xác định lợi nhuận

Doanh nghiệp lãi: 882.000.000 - 720.200.000 = 161.800.000

d, Xác định thuế TNDN phải nộp

Nợ TK 821: 32.360.000 (161.800.000*20%)

Có TK 3334: 32.360.000

e, Kết chuyển lãi

Nợ TK 911: 161.800.000

Có TK 821: 32.360.000

Có TK 421: 129.440.000

|

Nếu bạn muốn hiểu sâu hơn về nguyên lý kế toán và cách tư duy đúng ngay từ đầu, cuốn Sách Nguyên lý Kế toán Ứng dụng là một tài liệu nền tảng phù hợp để đọc song song với các bài viết chuyên môn. |

>>> Xem thêm: Bài tập định khoản kế toán có lời giải

Xem thêm: Sổ kế toán chi tiết theo dõi các khoản đầu tư và công ty liên doanh

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính, khóa học bảo hiểm xã hội... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")