Thông Tư 133/2016/TT-BTC: Hướng Dẫn Chế Độ Kế Toán Doanh Nghiệp Nhỏ Và Vừa

23/07/2026 - 20:14

Thông tư 133/2016/TT-BTC, được Bộ Tài chính ban hành ngày 26 tháng 8 năm 2016, là văn bản pháp lý quan trọng hướng dẫn chế độ kế toán cho các doanh nghiệp nhỏ và vừa tại Việt Nam. (Thông tư này thay thế Quyết định 48/2006/QĐ-BTC và nhằm tạo ra một hệ thống kế toán đơn giản hơn, dễ hiểu hơn, phù hợp với năng lực quản lý của các doanh nghiệp nhỏ và vừa (SMEs).)

Mục tiêu của Thông tư 133/2016/TT-BTC là tạo ra một khung pháp lý linh hoạt, dễ áp dụng, giúp các SMEs dễ dàng tuân thủ và triển khai chế độ kế toán một cách hiệu quả.

DOWNLOAD TOÀN VĂN THÔNG TƯ 133/2016/TT-BTC

»» TẠI ĐÂY

Những điểm nổi bật của Thông tư 133/2016/TT-BTC

- Thông tư 133/2016/TT-BTC quy định một hệ thống tài khoản kế toán đơn giản, giảm bớt số lượng tài khoản và cung cấp hướng dẫn chi tiết về cách ghi nhận và hạch toán các giao dịch kế toán. Hệ thống tài khoản mới giúp các doanh nghiệp dễ dàng theo dõi và quản lý các giao dịch kinh tế, tài chính.

- Thông tư 133 yêu cầu các doanh nghiệp nhỏ và vừa lập và trình bày các báo cáo tài chính cơ bản như Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ và Thuyết minh báo cáo tài chính.

Mẫu báo cáo tài chính được thiết kế đơn giản hơn, dễ hiểu hơn, giúp doanh nghiệp dễ dàng lập và nộp báo cáo đúng hạn.

- Thông tư 133/2016/TT-BTC đưa ra các quy định cụ thể về cách ghi nhận và đánh giá các khoản mục kế toán như tài sản cố định, hàng tồn kho, công nợ và doanh thu. Các quy định này giúp đảm bảo tính chính xác và trung thực của báo cáo tài chính, đồng thời giảm thiểu rủi ro tài chính cho doanh nghiệp.

Nội dung của Thông tư 133/2016/TT-BTC

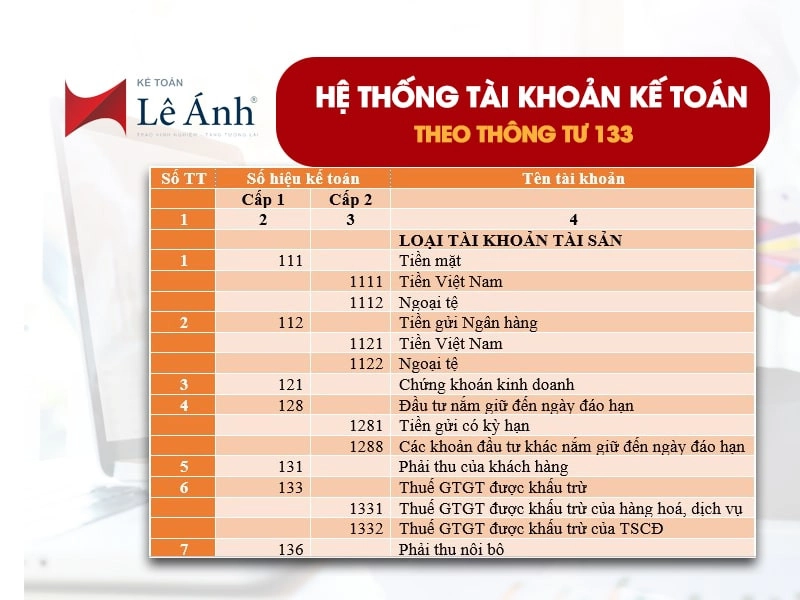

1. Hệ thống tài khoản kế toán

Thông tư 133/2016/TT-BTC quy định hệ thống tài khoản kế toán đơn giản và dễ sử dụng, phù hợp với quy mô và đặc thù của các doanh nghiệp nhỏ và vừa. Hệ thống tài khoản này được phân chia thành các loại tài khoản như sau:

- Tài khoản loại 1: Tài sản ngắn hạn

- Tài khoản loại 2: Tài sản dài hạn

- Tài khoản loại 3: Nợ phải trả

- Tài khoản loại 4: Vốn chủ sở hữu

- Tài khoản loại 5: Doanh thu

- Tài khoản loại 6: Chi phí sản xuất, kinh doanh

- Tài khoản loại 7: Thu nhập khác

- Tài khoản loại 8: Chi phí khác

- Tài khoản loại 9: Xác định kết quả kinh doanh

Xem chi tiết: Hệ thống tài khoản kế toán theo Thông tư 133

2. Báo cáo tài chính

Thông tư quy định các báo cáo tài chính mà các doanh nghiệp nhỏ và vừa phải lập, bao gồm:

- Bảng cân đối kế toán: Trình bày tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định.

- Báo cáo kết quả hoạt động kinh doanh: Trình bày doanh thu, chi phí và lợi nhuận của doanh nghiệp trong một kỳ kế toán.

- Báo cáo lưu chuyển tiền tệ: Trình bày các luồng tiền vào và ra của doanh nghiệp từ các hoạt động kinh doanh, đầu tư và tài chính.

- Thuyết minh báo cáo tài chính: Cung cấp các thông tin chi tiết bổ sung để giải thích và làm rõ các khoản mục trong báo cáo tài chính.

3. Quy định về ghi nhận và đánh giá các khoản mục kế toán

Tài sản cố định và khấu hao: Tài sản cố định được ghi nhận khi đáp ứng các điều kiện về giá trị và thời gian sử dụng theo quy định. Doanh nghiệp phải xác định và ghi nhận khấu hao tài sản cố định hàng năm theo phương pháp phù hợp.

Hàng tồn kho: Hàng tồn kho được ghi nhận theo giá gốc, bao gồm các chi phí liên quan trực tiếp đến việc đưa hàng hóa về trạng thái sẵn sàng để bán. Doanh nghiệp phải đánh giá lại hàng tồn kho vào cuối mỗi kỳ kế toán và lập dự phòng giảm giá hàng tồn kho nếu giá trị thuần có thể thực hiện được thấp hơn giá gốc.

Công nợ và dự phòng nợ phải thu khó đòi: Công nợ phải thu và phải trả được ghi nhận khi có căn cứ hợp lý về khả năng thu hồi hoặc thanh toán. Doanh nghiệp phải lập dự phòng cho các khoản nợ phải thu khó đòi dựa trên tuổi nợ và khả năng thu hồi.

4. Quy định về doanh thu và chi phí

Ghi nhận doanh thu: Doanh thu được ghi nhận khi thỏa mãn các điều kiện về chuyển giao rủi ro và lợi ích liên quan đến quyền sở hữu hàng hóa hoặc dịch vụ.

Ghi nhận chi phí: Chi phí được ghi nhận khi phát sinh và được phân bổ hợp lý cho các kỳ kế toán liên quan.

5. Các quy định khác

- Quản lý và sử dụng hóa đơn, chứng từ kế toán: Doanh nghiệp phải quản lý và sử dụng hóa đơn, chứng từ kế toán theo quy định của pháp luật.

- Kiểm tra và kiểm soát nội bộ: Doanh nghiệp phải thiết lập các biện pháp kiểm tra và kiểm soát nội bộ để đảm bảo tính chính xác và trung thực của thông tin kế toán.

Lợi ích khi áp dụng Thông tư 133/2016/TT-BTC

- Thông tư 133 Giúp giảm bớt các thủ tục phức tạp, làm cho việc thực hiện kế toán trở nên dễ dàng hơn đối với các doanh nghiệp nhỏ và vừa.

- Các quy định đơn giản hơn giúp doanh nghiệp giảm thiểu chi phí liên quan đến việc triển khai và duy trì hệ thống kế toán.

- Các hướng dẫn chi tiết về ghi nhận và đánh giá các khoản mục kế toán giúp nâng cao tính minh bạch và chính xác của báo cáo tài chính.

Thông tư 133/2016/TT-BTC mang lại nhiều thay đổi quan trọng nhằm đơn giản hóa chế độ kế toán cho các doanh nghiệp nhỏ và vừa, đồng thời nâng cao tính minh bạch và hiệu quả trong quản lý tài chính. Các doanh nghiệp cần chủ động nắm bắt và tuân thủ các quy định của Thông tư này để đảm bảo sự phát triển bền vững và hiệu quả.

-------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tài chính doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904848855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")