Phương Pháp Nhập Trước Xuất Trước (FIFO)

30/06/2026 - 16:44

Phương pháp nhập trước xuất trước (FIFO) là nền tảng quản trị hàng tồn kho và xác định giá vốn hàng bán, giúp doanh nghiệp phản ánh chính xác giá trị tài sản và tối ưu dòng tiền. Việc áp dụng thành thạo nguyên tắc này không chỉ là yêu cầu nghiệp vụ cơ bản mà còn là kỹ năng then chốt giúp kế toán đưa ra các phân tích tài chính giá trị. Với kinh nghiệm đào tạo thực chiến, Kế Toán Lê Ánh sẽ hệ thống hóa toàn bộ kiến thức về FIFO một cách chi tiết và trực quan nhất.

MỤC LỤC BÀI VIẾT

- 1. Phương pháp nhập trước xuất trước (FIFO) là gì?

- 2. Cách tính giá trị hàng tồn kho theo phương pháp FIFO chi tiết 4 bước

- 3. Ưu và nhược điểm của phương pháp FIFO

- 4. Ảnh hưởng của FIFO đến Báo cáo tài chính

- 5. So sánh FIFO, Bình quân gia quyền và Thực tế đích danh

- 6. Bài tập thực hành phương pháp FIFO (Có lời giải)

- 7. Các câu hỏi thường gặp về phương pháp FIFO (FAQ)

Nội dung bài viết được cố vấn chuyên môn bởi giảng viên Tiến sĩ Lê Ánh - Giảng viên khóa học nguyên lý kế toán ứng dụng tại Kế Toán Lê Ánh.

1. Phương pháp nhập trước xuất trước (FIFO) là gì?

Phương pháp nhập trước xuất trước (First-In, First-Out - FIFO) là một phương pháp quản lý hàng tồn kho và tính giá vốn hàng bán, hoạt động dựa trên giả định rằng những mặt hàng được nhập vào kho đầu tiên sẽ là những mặt hàng được xuất ra để bán hoặc sử dụng đầu tiên. Đây là một trong ba phương pháp tính giá hàng tồn kho được công nhận tại Việt Nam, bên cạnh phương pháp bình quân gia quyền và thực tế đích danh, giúp doanh nghiệp quản lý dòng chảy vật chất của hàng hóa và phản ánh giá trị tài sản một cách hợp lý. Dưới góc độ pháp lý, nguyên tắc này được định nghĩa và hướng dẫn chi tiết, đòi hỏi kế toán phải tuân thủ nghiêm ngặt để đảm bảo tính nhất quán và hợp lệ của sổ sách kế toán cũng như báo cáo tài chính.

Định nghĩa theo Chuẩn mực Kế toán Việt Nam

Theo Chuẩn mực Kế toán Việt Nam số 02 (VAS 02) về Hàng tồn kho, phương pháp FIFO được định nghĩa dựa trên giả định rằng hàng tồn kho nào được mua hoặc sản xuất trước thì sẽ được xuất ra trước. Do đó, giá trị của hàng xuất kho sẽ được tính theo giá của những lô hàng nhập kho ở thời điểm đầu tiên hoặc gần thời điểm đầu tiên. Ngược lại, giá trị của những mặt hàng tồn kho cuối kỳ sẽ được tính theo giá của những lô hàng được nhập hoặc sản xuất gần thời điểm cuối kỳ nhất. Các quy định cụ thể về việc áp dụng phương pháp này được hướng dẫn chi tiết tại Thông tư 200/2014/TT-BTC (dành cho doanh nghiệp lớn) và Thông tư 133/2016/TT-BTC (dành cho doanh nghiệp vừa và nhỏ). Việc lựa chọn phương pháp phải được áp dụng nhất quán trong suốt một niên độ kế toán.

Nguyên tắc hoạt động cốt lõi: "Vào trước, Ra trước"

Bản chất của FIFO nằm gọn trong chính tên gọi của nó. Để dễ hình dung, hãy tưởng tượng một kệ sữa trong siêu thị. Khi nhân viên kho chất hàng mới lên kệ, họ sẽ luôn đặt những hộp sữa mới sản xuất ra phía sau và đẩy những hộp sữa cũ hơn ra phía trước. Điều này đảm bảo rằng khách hàng sẽ mua những hộp sữa có hạn sử dụng gần hơn trước, tránh lãng phí do hàng hóa hết hạn. Nguyên tắc này trong kế toán cũng hoạt động tương tự:

- Khi xuất kho: Kế toán sẽ lấy đơn giá của lô hàng nhập kho đầu tiên để tính giá vốn cho đến khi hết số lượng của lô đó.

- Nếu vẫn chưa đủ số lượng xuất: Kế toán sẽ tiếp tục lấy đơn giá của lô hàng nhập kho thứ hai, thứ ba, và cứ thế tiếp tục theo trình tự thời gian nhập kho.

- Hàng tồn kho cuối kỳ: Lượng hàng còn lại trong kho sẽ bao gồm những lô hàng được nhập sau cùng, với đơn giá mới nhất.

Nguyên tắc này đặc biệt phù hợp với các doanh nghiệp kinh doanh những mặt hàng có hạn sử dụng, dễ lỗi thời như thực phẩm, dược phẩm, hàng công nghệ, thời trang. Việc tuân thủ FIFO không chỉ là yêu cầu kế toán mà còn là chiến lược vận hành kho thông minh.

2. Cách tính giá trị hàng tồn kho theo phương pháp FIFO chi tiết 4 bước

Việc áp dụng phương pháp FIFO vào thực tế đòi hỏi sự cẩn thận và tuần tự để đảm bảo số liệu chính xác. Dưới đây là quy trình 4 bước được các kế toán trưởng tại Lê Ánh đúc kết để bạn có thể áp dụng một cách hệ thống và tránh sai sót, từ đó xác định đúng giá vốn hàng bán và giá trị hàng tồn kho cuối kỳ.

- Bước 1: Lập Bảng Nhập - Xuất - Tồn Chi Tiết: Đây là bước quan trọng nhất. Bạn cần tạo một bảng tính (trên Excel hoặc phần mềm kế toán) theo dõi chi tiết tất cả các lô hàng tồn kho. Cột thông tin tối thiểu phải có: Ngày tháng, Số chứng từ, Diễn giải (Tồn đầu kỳ, Nhập kho, Xuất kho), Số lượng Nhập, Đơn giá Nhập, Thành tiền Nhập, Số lượng Xuất, Đơn giá Xuất, Thành tiền Xuất, và các cột Tồn kho (Số lượng, Đơn giá, Thành tiền). Việc này giúp theo dõi từng lô hàng với đơn giá riêng biệt.

- Bước 2: Tính Giá Trị Xuất Kho Theo Nguyên Tắc FIFO: Khi có nghiệp vụ xuất kho, bạn bắt đầu xác định giá vốn. Bắt đầu trừ dần vào số lượng hàng tồn của lô cũ nhất (tồn đầu kỳ hoặc lô nhập đầu tiên). Sử dụng đơn giá của lô đó để tính giá trị xuất kho. Sau khi trừ hết số lượng của lô cũ nhất, nếu vẫn chưa đủ số lượng xuất, bạn tiếp tục trừ vào lô hàng nhập kho kế tiếp theo đúng trình tự thời gian cho đến khi đủ số lượng yêu cầu.

- Bước 3: Ghi Nhận Bút Toán Giá Vốn Hàng Bán: Sau khi tính được tổng giá trị xuất kho trong mỗi lần xuất, kế toán tiến hành hạch toán bút toán ghi nhận giá vốn: Nợ TK 632 - Giá vốn hàng bán / Có TK 155 (Thành phẩm), 156 (Hàng hóa), 152 (Nguyên vật liệu). Bút toán này phải được thực hiện đồng thời với bút toán ghi nhận doanh thu để đảm bảo nguyên tắc phù hợp trong kế toán.

- Bước 4: Xác Định Giá Trị Tồn Kho Cuối Kỳ: Sau khi đã tính giá trị cho tất cả các lần xuất kho trong kỳ, số hàng còn lại trong kho chính là hàng tồn kho cuối kỳ. Giá trị của chúng chính là giá trị của những lô hàng được nhập vào sau cùng mà chưa được xuất đi. Bạn chỉ cần cộng tổng giá trị của các lô hàng còn lại này để có được giá trị tồn kho cuối kỳ trên Bảng cân đối kế toán.

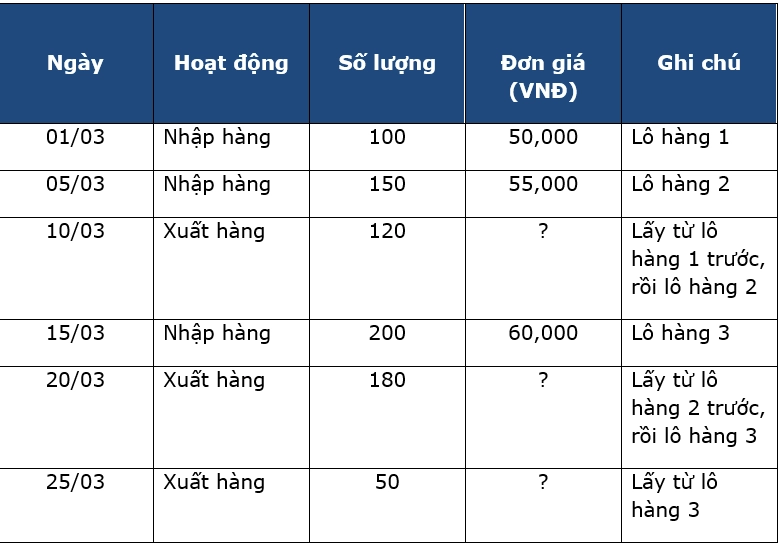

Ví dụ minh họa chi tiết:

Một công ty thương mại A kinh doanh sản phẩm X, có các giao dịch trong tháng 3 như sau:

Tính toán chi tiết theo phương pháp FIFO:

- Ngày 10/03 xuất 120 sản phẩm:

Lấy hết 100 sản phẩm từ lô hàng tồn đầu kỳ (Lô 1): 100 × 50.000 = 5.000.000 VNĐ

Thiếu 20 sản phẩm, lấy tiếp từ lô nhập ngày 05/03 (Lô 2): 20 × 55.000 = 1.100.000 VNĐ

Tổng giá vốn xuất kho ngày 10/03: 5.000.000 + 1.100.000 = 6.100.000 VNĐ. *Tồn kho sau lần xuất này: Lô 2 còn lại (150 - 20) = 130 sản phẩm.*

- Ngày 20/03 xuất 180 sản phẩm:

Lấy hết 130 sản phẩm còn lại từ lô nhập ngày 05/03 (Lô 2): 130 × 55.000 = 7.150.000 VNĐ

Thiếu 50 sản phẩm, lấy tiếp từ lô nhập ngày 15/03 (Lô 3): 50 × 60.000 = 3.000.000 VNĐ

Tổng giá vốn xuất kho ngày 20/03: 7.150.000 + 3.000.000 = 10.150.000 VNĐ. *Tồn kho sau lần xuất này: Lô 3 còn lại (200 - 50) = 150 sản phẩm.*

- Ngày 25/03 xuất 50 sản phẩm:

Lấy 50 sản phẩm từ lô nhập ngày 15/03 (Lô 3): 50 × 60.000 = 3.000.000 VNĐ

Tổng giá vốn xuất kho ngày 25/03: 3.000.000 VNĐ. *Tồn kho sau lần xuất này: Lô 3 còn lại (150 - 50) = 100 sản phẩm.*

- Giá trị hàng tồn kho cuối kỳ:

Cuối kỳ, hàng tồn kho chỉ còn lại từ lô nhập ngày 15/03 (Lô 3).

Tổng giá trị hàng tồn kho cuối kỳ: 100 sản phẩm * 60.000 VNĐ/sản phẩm = 6.000.000 VNĐ.

3. Ưu và nhược điểm của phương pháp FIFO

Lựa chọn phương pháp FIFO không chỉ đơn thuần là kỹ thuật kế toán mà còn là một quyết định chiến lược ảnh hưởng đến con số lợi nhuận và nghĩa vụ thuế của doanh nghiệp. Để đưa ra lựa chọn phù hợp, ban lãnh đạo và kế toán trưởng cần phân tích kỹ lưỡng các ưu điểm và nhược điểm của phương pháp này trong bối cảnh kinh tế cụ thể và đặc thù ngành nghề của mình.

Ưu điểm:

- Phản ánh giá trị tồn kho gần với giá thị trường: Vì hàng hóa còn lại trong kho là những lô hàng được nhập sau cùng, giá trị hàng tồn kho cuối kỳ trên Bảng cân đối kế toán theo FIFO thường phản ánh gần với chi phí thay thế hoặc giá trị thị trường hiện tại. Điều này cung cấp một bức tranh tài sản chính xác hơn cho các nhà đầu tư và chủ nợ.

- Làm "đẹp" báo cáo tài chính trong thời kỳ lạm phát: Khi giá cả có xu hướng tăng lên, giá vốn hàng bán theo FIFO (tính theo giá cũ, thấp hơn) sẽ thấp hơn so với các phương pháp khác. Điều này dẫn đến lợi nhuận gộp và lợi nhuận ròng được ghi nhận cao hơn, làm cho báo cáo kết quả kinh doanh trông khả quan và hấp dẫn hơn.

- Đơn giản, logic và được chấp nhận rộng rãi: Dòng chảy chi phí của FIFO tuân theo dòng chảy vật chất tự nhiên của hầu hết các loại hàng hóa (hàng cũ bán trước). Điều này giúp phương pháp trở nên logic, dễ hiểu, dễ áp dụng và được chấp nhận bởi cả Chuẩn mực Kế toán Việt Nam (VAS) và Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS).

Nhược điểm:

- Không phù hợp nguyên tắc phù hợp khi giá biến động: Trong thời kỳ lạm phát, FIFO lấy doanh thu hiện tại đối chiếu với chi phí (giá vốn) cũ. Điều này vi phạm nguyên tắc phù hợp (Matching Principle), làm cho lợi nhuận bị "thổi phồng" và không phản ánh đúng hiệu quả kinh doanh thực tế tại thời điểm đó.

- Làm tăng nghĩa vụ thuế TNDN: Đây là nhược điểm lớn nhất. Vì FIFO ghi nhận lợi nhuận cao hơn trong điều kiện lạm phát, doanh nghiệp sẽ phải nộp thuế thu nhập doanh nghiệp (TNDN) cao hơn, dẫn đến dòng tiền thực tế bị giảm sút so với việc áp dụng các phương pháp khác.

- Tăng chi phí quản lý và theo dõi: Mặc dù logic, việc áp dụng FIFO đòi hỏi doanh nghiệp phải theo dõi chi tiết từng lô hàng nhập kho với các mức giá khác nhau. Đối với các doanh nghiệp có hàng nghìn mặt hàng với tần suất nhập xuất liên tục, việc này có thể tốn kém chi phí quản lý và dễ xảy ra sai sót nếu không có hệ thống phần mềm hỗ trợ đủ mạnh.

4. Ảnh hưởng của FIFO đến Báo cáo tài chính

Phương pháp FIFO không chỉ là một công cụ tính toán mà còn có tác động sâu sắc, đa chiều đến các chỉ tiêu cốt lõi trên báo cáo tài chính. Sự ảnh hưởng này đặc biệt rõ rệt khi nền kinh tế có lạm phát (giá cả tăng) hoặc giảm phát (giá cả giảm), làm thay đổi cách các nhà đầu tư, chủ nợ và nhà quản trị nhìn nhận về sức khỏe tài chính của doanh nghiệp. Hãy cùng phân tích chi tiết tác động này lên từng báo cáo cụ thể.

a. Tác động đến Báo cáo Kết quả kinh doanh

Đây là báo cáo chịu ảnh hưởng trực tiếp và rõ ràng nhất từ việc lựa chọn phương pháp FIFO.

- Giá vốn hàng bán (COGS): Trong thời kỳ lạm phát, FIFO sử dụng giá của các lô hàng cũ (giá thấp) để tính giá vốn, do đó COGS sẽ thấp hơn so với phương pháp Bình quân gia quyền. Ngược lại, trong thời kỳ giảm phát, COGS theo FIFO sẽ cao hơn.

- Lợi nhuận gộp và Lợi nhuận ròng: Do COGS thấp hơn trong lạm phát, Lợi nhuận gộp (Doanh thu - COGS) sẽ cao hơn. Điều này kéo theo Lợi nhuận trước thuế và Lợi nhuận sau thuế cũng cao hơn, tạo ra một bức tranh tài chính tích cực.

- Thuế Thu nhập doanh nghiệp (TNDN): Vì lợi nhuận trước thuế cao hơn, nghĩa vụ thuế TNDN của doanh nghiệp cũng sẽ tăng lên. Đây là một yếu tố quan trọng cần cân nhắc về mặt dòng tiền.

b. Tác động đến Bảng Cân đối kế toán

Các chỉ tiêu tài sản và nguồn vốn trên bảng cân đối kế toán cũng bị tác động đáng kể.

- Giá trị Hàng tồn kho: Theo FIFO, hàng tồn kho cuối kỳ là những lô hàng nhập sau cùng. Trong lạm phát, các lô hàng này có giá cao hơn, do đó giá trị Hàng tồn kho (một khoản mục trong Tài sản ngắn hạn) sẽ cao hơn. Điều này làm cho tổng tài sản của doanh nghiệp tăng lên.

- Lợi nhuận chưa phân phối: Do lợi nhuận ròng cao hơn, phần lợi nhuận giữ lại (Retained Earnings), một chỉ tiêu thuộc Vốn chủ sở hữu, cũng sẽ cao hơn.

- Các chỉ số tài chính: Việc thay đổi giá trị hàng tồn kho và lợi nhuận sẽ ảnh hưởng đến hàng loạt chỉ số quan trọng như: Tỷ số thanh khoản hiện thời (Current Ratio) sẽ cao hơn do tài sản ngắn hạn tăng; Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và Tỷ suất lợi nhuận trên tổng tài sản (ROA) cũng có xu hướng cao hơn.

c. Tác động đến Báo cáo Lưu chuyển tiền tệ

Mặc dù FIFO là một phương pháp kế toán dồn tích và không ảnh hưởng trực tiếp đến dòng tiền thực tế từ việc mua bán, nó có tác động gián tiếp nhưng quan trọng đến dòng tiền.

- Dòng tiền từ hoạt động kinh doanh: Tác động gián tiếp lớn nhất là thông qua thuế TNDN. Do lợi nhuận báo cáo cao hơn trong thời kỳ lạm phát, doanh nghiệp sẽ phải trả một khoản thuế TNDN thực tế lớn hơn, làm giảm dòng tiền thuần từ hoạt động kinh doanh so với khi sử dụng phương pháp khác. Đây là một sự đánh đổi: báo cáo lợi nhuận đẹp hơn nhưng dòng tiền khả dụng lại ít đi.

5. So sánh FIFO, Bình quân gia quyền và Thực tế đích danh

Theo quy định kế toán Việt Nam, doanh nghiệp được phép lựa chọn một trong ba phương pháp tính giá hàng tồn kho: FIFO, Bình quân gia quyền và Thực tế đích danh. Việc lựa chọn phương pháp nào sẽ ảnh hưởng trực tiếp đến giá vốn hàng bán và giá trị hàng tồn kho, từ đó tác động đến lợi nhuận và số thuế phải nộp. Sự lựa chọn này phải dựa trên đặc điểm hàng hóa, quy mô và chiến lược tài chính của doanh nghiệp.

Lưu ý: Phương pháp LIFO (Nhập sau, Xuất trước) không được phép áp dụng tại Việt Nam theo VAS 02, nhưng vẫn được nhắc tới trong các chương trình học thuật để so sánh.

| Tiêu chí | FIFO (Nhập trước, Xuất trước) | Bình quân gia quyền (AVCO) | Thực tế đích danh |

|---|---|---|---|

| Nguyên tắc cốt lõi | Giả định hàng nhập kho trước sẽ được xuất kho trước. Giá vốn tính theo đơn giá của các lô hàng cũ nhất. | Tính một đơn giá trung bình cho tất cả hàng hóa trong kho và áp dụng đơn giá đó cho mỗi lần xuất. | Xác định chính xác đơn giá thực tế của từng mặt hàng xuất kho. Hàng nào xuất, lấy đúng giá của hàng đó. |

| Giá vốn hàng bán (Lạm phát) | Thấp nhất (do dùng giá cũ). | Trung bình. | Phụ thuộc vào mặt hàng nào được bán. |

| Giá trị hàng tồn kho (Lạm phát) | Cao nhất (vì còn lại lô mới giá cao). | Trung bình. | Phản ánh chính xác giá trị các mặt hàng còn lại. |

| Lợi nhuận gộp (Lạm phát) | Cao nhất. | Trung bình. | Phụ thuộc vào mặt hàng nào được bán. |

| Mức độ phức tạp | Trung bình (cần theo dõi từng lô hàng nhập). | Đơn giản (chỉ cần tính lại đơn giá bình quân sau mỗi lần nhập). | Phức tạp nhất (đòi hỏi hệ thống theo dõi chi tiết từng đơn vị hàng hóa). |

| Đối tượng phù hợp | Doanh nghiệp có hàng hóa hạn sử dụng, cần luân chuyển nhanh (thực phẩm, dược phẩm, công nghệ). | Doanh nghiệp có nhiều mặt hàng đa dạng, giá cả biến động không lớn, khó tách lô (vật liệu xây dựng, xăng dầu). | Doanh nghiệp kinh doanh các mặt hàng có giá trị cao, riêng biệt, dễ nhận dạng (ô tô, trang sức, bất động sản). |

6. Bài tập thực hành phương pháp FIFO (Có lời giải)

Để củng cố kiến thức và hiểu rõ cách vận hành của phương pháp FIFO trong thực tế, hãy cùng Kế Toán Lê Ánh giải quyết bài tập tình huống dưới đây. Đây là dạng bài tập cơ bản nhưng bao quát đầy đủ các nghiệp vụ, giúp bạn rèn luyện kỹ năng tính toán và tư duy logic.

Đề bài: Công ty TNHH An Phát, kinh doanh mặt hàng Xi măng Hà Tiên, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và tính giá xuất kho theo FIFO. Có số liệu về Nhập - Xuất - Tồn trong tháng 01 như sau (ĐVT: VNĐ):

- Tồn đầu kỳ: 10 tấn, đơn giá 1.500.000/tấn.

- Ngày 08/01: Nhập kho 20 tấn, đơn giá 1.550.000/tấn.

- Ngày 15/01: Xuất bán 25 tấn.

- Ngày 22/01: Nhập kho 15 tấn, đơn giá 1.600.000/tấn.

- Ngày 28/01: Xuất bán 12 tấn.

Yêu cầu: Sử dụng phương pháp FIFO để tính giá trị xi măng xuất kho trong tháng 01 và giá trị tồn kho cuối tháng.

Lời giải chi tiết:

1. Tính giá trị xuất kho ngày 15/01 (Xuất 25 tấn):

- Lấy hết 10 tấn từ lô tồn đầu kỳ: 10 tấn × 1.500.000 = 15.000.000 VNĐ.

- Còn thiếu 15 tấn (25 - 10), lấy tiếp từ lô nhập ngày 08/01: 15 tấn × 1.550.000 = 23.250.000 VNĐ.

- Tổng giá trị xuất kho ngày 15/01: 15.000.000 + 23.250.000 = 38.250.000 VNĐ.

- Tình trạng tồn kho sau lần xuất này: Lô nhập ngày 08/01 còn lại (20 − 15) = 5 tấn. Lô nhập ngày 22/01 chưa xuất.

2. Tính giá trị xuất kho ngày 28/01 (Xuất 12 tấn):

- Lấy hết 5 tấn còn lại từ lô nhập ngày 08/01: 5 tấn × 1.550.000 = 7.750.000 VNĐ.

- Còn thiếu 7 tấn (12 - 5), lấy tiếp từ lô nhập ngày 22/01: 7 tấn × 1.600.000 = 11.200.000 VNĐ.

- Tổng giá trị xuất kho ngày 28/01: 7.750.000 + 11.200.000 = 18.950.000 VNĐ.

3. Tính giá trị tồn kho cuối tháng 01:

- Lô tồn đầu kỳ: Đã xuất hết.

- Lô nhập ngày 08/01: Đã xuất hết.

- Lô nhập ngày 22/01 có 15 tấn, đã xuất đi 7 tấn, do đó còn lại: 15 - 7 = 8 tấn.

- Giá trị tồn kho cuối kỳ: 8 tấn × 1.600.000 = 12.800.000 VNĐ.

|

Gợi ý học thêm: Các nghiệp vụ trong bài viết này sẽ dễ hiểu hơn nếu người học nắm chắc nguyên lý kế toán và mối quan hệ giữa tài khoản – báo cáo tài chính. Đây cũng là nội dung được trình bày có hệ thống trong sách Nguyên lý Kế toán Ứng dụng. |

7. Các câu hỏi thường gặp về phương pháp FIFO (FAQ)

1. Phương pháp FIFO phù hợp với loại hình doanh nghiệp nào nhất?

FIFO đặc biệt phù hợp với các doanh nghiệp kinh doanh sản phẩm có vòng đời ngắn, có hạn sử dụng, hoặc cần luân chuyển hàng tồn kho nhanh chóng để tránh lỗi thời, hư hỏng. Các ví dụ điển hình bao gồm: siêu thị, cửa hàng thực phẩm, nhà thuốc, công ty thời trang, nhà phân phối hàng tiêu dùng nhanh (FMCG) và các công ty kinh doanh sản phẩm công nghệ.

2. Theo quy định của Việt Nam, doanh nghiệp có bắt buộc phải áp dụng FIFO không?

Không. Theo Thông tư 99/2025/TT-BTC (trước đây là Thông tư 200/2014/TT-BTC) và Thông tư 133/2016/TT-BTC, doanh nghiệp được lựa chọn một trong ba phương pháp tính giá hàng tồn kho: Nhập trước - xuất trước (FIFO), Bình quân gia quyền, hoặc Thực tế đích danh. Điều quan trọng là doanh nghiệp phải áp dụng nhất quán phương pháp đã chọn trong suốt một niên độ kế toán. Mọi thay đổi về chính sách kế toán cần được trình bày trong thuyết minh báo cáo tài chính.

3. Làm thế nào để hạch toán nghiệp vụ xuất kho theo FIFO?

Khi xuất kho, kế toán sẽ ghi nhận giá vốn hàng bán dựa trên giá trị đã tính toán theo FIFO. Ví dụ, khi xuất kho hàng hóa để bán, bút toán sẽ là: Nợ TK 632 - Giá vốn hàng bán (Theo tổng giá trị tính bằng FIFO) và Có TK 156 - Hàng hóa. Đối với xuất nguyên vật liệu cho sản xuất, bút toán sẽ là: Nợ TK 621 - Chi phí nguyên vật liệu trực tiếp / Có TK 152 - Nguyên liệu, vật liệu.

4. Khi giá cả thị trường giảm, FIFO ảnh hưởng thế nào đến lợi nhuận?

Trong trường hợp giá cả giảm (giảm phát), tác động của FIFO sẽ ngược lại so với lạm phát. Giá vốn hàng bán (tính theo giá của lô hàng cũ, lúc này có giá cao hơn) sẽ cao hơn. Điều này dẫn đến lợi nhuận báo cáo thấp hơn và do đó, số thuế TNDN phải nộp cũng sẽ thấp hơn. Trong kịch bản này, FIFO lại giúp doanh nghiệp tiết kiệm dòng tiền từ thuế.

Các bạn theo dõi chi tiết bài giảng về phương pháp nhập trước xuất trước (FIFO) qua video dưới đây nhé:

Phương pháp nhập trước xuất trước (FIFO) là một công cụ quản lý hàng tồn kho và tính giá vốn hiệu quả, giúp phản ánh giá trị tài sản gần với thị trường. Tuy nhiên, nó cũng có những tác động đáng kể đến lợi nhuận và nghĩa vụ thuế, đặc biệt trong bối cảnh giá cả biến động. Doanh nghiệp cần phân tích kỹ lưỡng đặc thù kinh doanh của mình để lựa chọn phương pháp tính giá phù hợp, nhằm tối ưu hóa hiệu quả tài chính và đảm bảo tuân thủ các quy định kế toán hiện hành.

KẾ TOÁN LÊ ÁNH - ĐÀO TẠO KẾ TOÁN THỰC HÀNH UY TÍN

Để không chỉ hiểu lý thuyết mà còn thành thạo áp dụng FIFO và các nghiệp vụ phức tạp khác vào thực tế, hãy tham gia các khóa học tại Kế Toán Lê Ánh. Với đội ngũ 100% giảng viên là Kế toán trưởng, chuyên gia tài chính trên 10 năm kinh nghiệm, chúng tôi cam kết mang lại chất lượng đào tạo thực chiến, giúp bạn vững nghiệp vụ, chắc tương lai.

Liên hệ tư vấn lộ trình học phù hợp: 0904.84.8855

Lưu ý: Các quy định pháp luật có thể thay đổi theo thời gian. Nội dung bài viết mang tính chất tham khảo, học viên cần cập nhật văn bản mới nhất hoặc tham khảo ý kiến chuyên gia khi áp dụng vào thực tế.

")