Thông tư 200/2014/TT-BTC: Hướng dẫn chế độ kế toán doanh nghiệp tại Việt Nam

28/07/2026 - 09:30

Thông tư 200/2014/TT-BTC của Bộ Tài chính, có hiệu lực từ 1/1/2015, hướng dẫn chế độ kế toán doanh nghiệp tại Việt Nam. Thông tư quy định chi tiết về hệ thống tài khoản, báo cáo tài chính và cách ghi nhận, đánh giá các khoản mục kế toán, nhằm nâng cao minh bạch và hiệu quả quản lý tài chính.

|

DOWNLOAD |

I. Nội dung chính của Thông tư 200/2014/TT-BTC

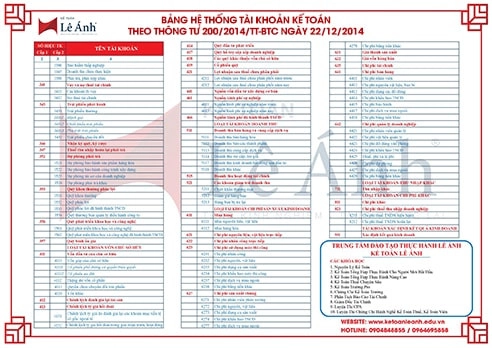

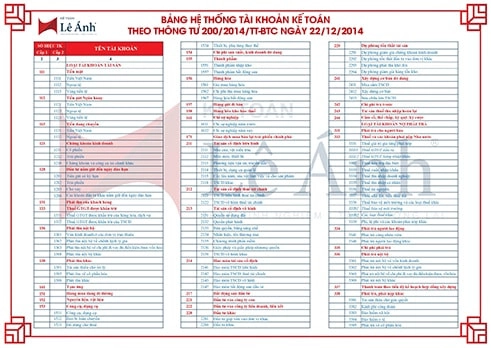

1. Hệ thống tài khoản kế toán

Thông tư 200/2014/TT-BTC quy định hệ thống tài khoản kế toán chi tiết và toàn diện cho các doanh nghiệp, giúp họ quản lý và ghi nhận các giao dịch kinh tế một cách chính xác. Hệ thống tài khoản được phân chia thành các loại tài khoản chính như sau:

- Tài khoản loại 1 và 2: Tài sản ngắn hạn và tài sản dài hạn

- Tài khoản loại 3 và 4: Nợ phải trả và vốn chủ sở hữu

- Tài khoản loại 5 và 6: Doanh thu và chi phí sản xuất, kinh doanh

- Tài khoản loại 7 và 8: Thu nhập khác và chi phí khác

- Tài khoản loại 9: Xác định kết quả kinh doanh

Tham khảo »»

Cấu trúc hệ thống tài khoản: Hệ thống tài khoản được thiết kế theo một cấu trúc logic, phân chia thành các nhóm chính như tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí và kết quả kinh doanh. Mỗi nhóm lại được chia thành các tài khoản chi tiết, giúp việc ghi nhận và theo dõi các khoản mục kế toán trở nên dễ dàng và thuận tiện hơn.

Nguyên tắc hạch toán: Thông tư cũng quy định rõ các nguyên tắc hạch toán cho từng loại tài khoản, bao gồm nguyên tắc ghi nợ, ghi có, kết chuyển và phân bổ chi phí. Điều này đảm bảo tính thống nhất và minh bạch trong việc ghi nhận các giao dịch kế toán, giúp việc lập báo cáo tài chính chính xác và kịp thời.

2. Báo cáo tài chính và các biểu mẫu kèm theo

Thông tư 200/2014/TT-BTC cung cấp hướng dẫn chi tiết về việc lập báo cáo tài chính, bao gồm các loại báo cáo, nội dung và hình thức trình bày. Các báo cáo tài chính cơ bản được quy định bao gồm:

Bảng cân đối kế toán: Báo cáo này cung cấp thông tin về tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định. Nó giúp đánh giá khả năng thanh toán và tình hình tài chính tổng thể của doanh nghiệp.

Báo cáo kết quả hoạt động kinh doanh: Báo cáo này trình bày kết quả kinh doanh của doanh nghiệp trong một kỳ kế toán, bao gồm doanh thu, chi phí và lợi nhuận. Nó giúp đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp.

Báo cáo lưu chuyển tiền tệ: Báo cáo này cung cấp thông tin về các luồng tiền vào và ra của doanh nghiệp trong kỳ kế toán, bao gồm các hoạt động kinh doanh, đầu tư và tài chính. Nó giúp đánh giá khả năng quản lý dòng tiền và khả năng thanh toán của doanh nghiệp.

Xem thêm:

- Cách lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

- Cách lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Thuyết minh báo cáo tài chính: Thuyết minh này cung cấp các thông tin chi tiết bổ sung cho các báo cáo tài chính, giúp người đọc hiểu rõ hơn về các khoản mục và giao dịch được ghi nhận trong báo cáo tài chính.

II. Các quy định cụ thể trong Thông tư 200/2014/TT-BTC

1. Quy định về ghi nhận và đánh giá các khoản mục kế toán

Thông tư 200/2014/TT-BTC đưa ra các quy định chi tiết về việc ghi nhận và đánh giá các khoản mục kế toán, nhằm đảm bảo tính chính xác và trung thực của thông tin tài chính.

Tài sản cố định và khấu hao

Thông tư quy định rõ cách ghi nhận, đánh giá và khấu hao tài sản cố định, bao gồm nguyên giá, giá trị còn lại và phương pháp khấu hao. Các doanh nghiệp phải tuân thủ các quy định này để đảm bảo tính hợp lý và nhất quán trong việc ghi nhận giá trị tài sản cố định.

Hàng tồn kho

Thông tư hướng dẫn cách ghi nhận và đánh giá hàng tồn kho, bao gồm phương pháp tính giá, dự phòng giảm giá hàng tồn kho và xử lý các khoản hao hụt, mất mát. Điều này giúp đảm bảo tính chính xác của giá trị hàng tồn kho và khả năng phản ánh đúng thực trạng tài sản của doanh nghiệp.

Công nợ và dự phòng nợ phải thu khó đòi

Thông tư quy định về cách ghi nhận và đánh giá các khoản công nợ, bao gồm công nợ phải thu và phải trả. Đồng thời, các doanh nghiệp cũng phải lập dự phòng cho các khoản nợ phải thu khó đòi để phản ánh đúng giá trị thuần của công nợ.

2. Quy định về tài sản cố định và khấu hao

Thông tư 200/2014/TT-BTC đưa ra các quy định chi tiết về cách thức ghi nhận, đánh giá và khấu hao tài sản cố định nhằm đảm bảo tính chính xác và minh bạch trong báo cáo tài chính của doanh nghiệp.

Ghi nhận tài sản cố định

Tài sản cố định được ghi nhận khi thỏa mãn các tiêu chuẩn: có giá trị lớn hơn mức quy định tối thiểu, thời gian sử dụng ước tính từ một năm trở lên, và chắc chắn thu được lợi ích kinh tế trong tương lai.

Tài sản cố định bao gồm tài sản cố định hữu hình, tài sản cố định vô hình và tài sản cố định thuê tài chính.

Đánh giá tài sản cố định

Nguyên giá tài sản cố định bao gồm giá mua, các chi phí trực tiếp liên quan đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng và các chi phí cải tạo, nâng cấp.

Giá trị còn lại của tài sản cố định là nguyên giá trừ đi giá trị khấu hao lũy kế.

Khấu hao tài sản cố định

Các doanh nghiệp phải xác định phương pháp khấu hao phù hợp với đặc điểm và điều kiện hoạt động của mình, bao gồm khấu hao đường thẳng, khấu hao theo số dư giảm dần và khấu hao theo số lượng sản phẩm.

Thời gian khấu hao được xác định dựa trên thời gian sử dụng ước tính của tài sản cố định.

3. Quy định về hàng tồn kho và dự phòng giảm giá hàng tồn kho

Thông tư 200/2014/TT-BTC cũng quy định chi tiết về cách ghi nhận và đánh giá hàng tồn kho, đảm bảo tính chính xác và kịp thời của báo cáo tài chính.

Ghi nhận hàng tồn kho

Hàng tồn kho được ghi nhận theo nguyên tắc giá gốc, bao gồm chi phí mua, chi phí chế biến và các chi phí khác liên quan trực tiếp đến việc đưa hàng tồn kho về trạng thái hiện tại.

Các phương pháp tính giá hàng tồn kho phổ biến gồm:

- Giá thực tế đích danh

- Bình quân gia quyền

- Nhập trước xuất trước (FIFO)

- Nhập sau xuất trước (LIFO).

Đánh giá hàng tồn kho

Hàng tồn kho được đánh giá lại vào cuối mỗi kỳ kế toán. Trường hợp giá trị thuần có thể thực hiện được thấp hơn giá gốc, doanh nghiệp phải trích lập dự phòng giảm giá hàng tồn kho.

Dự phòng giảm giá hàng tồn kho được ghi nhận vào chi phí quản lý doanh nghiệp.

4. Quy định về công nợ và dự phòng nợ phải thu khó đòi

Các quy định về công nợ và dự phòng nợ phải thu khó đòi trong Thông tư 200/2014/TT-BTC nhằm đảm bảo tính chính xác và trung thực của báo cáo tài chính, đồng thời giảm thiểu rủi ro tài chính cho doanh nghiệp.

Ghi nhận công nợ

Công nợ phải thu được ghi nhận khi có căn cứ hợp lý về việc khách hàng sẽ thanh toán. Công nợ phải trả được ghi nhận khi doanh nghiệp có nghĩa vụ phải thanh toán.

Công nợ được ghi nhận theo giá trị thực tế của các khoản phải thu hoặc phải trả.

Dự phòng nợ phải thu khó đòi

Doanh nghiệp phải lập dự phòng nợ phải thu khó đòi dựa trên tuổi nợ và khả năng thu hồi của các khoản công nợ phải thu.

Dự phòng nợ phải thu khó đòi được ghi nhận vào chi phí quản lý doanh nghiệp và phải được điều chỉnh hàng năm.

Các doanh nghiệp cần chủ động cập nhật và tuân thủ theo các quy định của Thông tư 200/2014/TT-BTC để đảm bảo tính minh bạch và chính xác trong báo cáo tài chính, nâng cao hiệu quả quản lý tài chính và khả năng cạnh tranh. Việc đầu tư vào đào tạo nhân viên, cập nhật hệ thống kế toán và tìm kiếm sự hỗ trợ từ các chuyên gia là những bước quan trọng để đảm bảo việc áp dụng Thông tư thành công và hiệu quả.

-----------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tài chính doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904848855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")