Bảng Cân Đối Số Phát Sinh Theo TT 99/2025/TT-BTC

09/07/2026 - 17:16

Bảng cân đối số phát sinh theo TT 99/2025/TT-BTC là chứng từ kế toán tổng hợp quan trọng, phản ánh toàn bộ biến động của các tài khoản trong kỳ kế toán. Theo quy định mới tại Thông tư 99/2025/TT-BTC do Bộ Tài chính ban hành, mẫu S06-DN được chuẩn hóa về cấu trúc, cách trình bày và nội dung nhằm đảm bảo tính minh bạch, nhất quán trong công tác kế toán doanh nghiệp.

Việc nắm vững cách lập và đọc bảng cân đối số phát sinh giúp kế toán kiểm soát số liệu chính xác, phát hiện sai sót kịp thời và đáp ứng yêu cầu kiểm tra, quyết toán thuế. Trong bài viết này, Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách lập, đối chiếu và sử dụng bảng S06-DN theo quy định mới nhất.

I. Bảng Cân Đối Số Phát Sinh Là Gì? Ý Nghĩa Trong Kế Toán Doanh Nghiệp

1. Khái niệm bảng cân đối số phát sinh

Bảng cân đối số phát sinh là báo cáo tổng hợp phản ánh toàn bộ tình hình biến động của các tài khoản kế toán trong một kỳ nhất định, thường là tháng, quý hoặc năm.

Trên bảng, mỗi tài khoản được trình bày theo số dư đầu kỳ, số phát sinh trong kỳ (bên Nợ và bên Có) và số dư cuối kỳ, giúp kế toán viên có cái nhìn tổng thể về mối quan hệ đối ứng giữa các tài khoản.

Theo Thông tư 99/2025/TT-BTC, bảng cân đối số phát sinh thuộc hệ thống sổ kế toán bắt buộc, được lập sau khi đã hoàn tất việc ghi sổ cái, có vai trò làm căn cứ kiểm tra tính chính xác và hợp lý của toàn bộ sổ sách kế toán trước khi lập báo cáo tài chính.

2. Ý nghĩa của bảng cân đối số phát sinh trong kế toán doanh nghiệp

a. Kiểm soát đối ứng giữa các tài khoản

Bảng cân đối số phát sinh thể hiện rõ mối quan hệ Nợ – Có giữa các tài khoản. Tổng phát sinh Nợ luôn phải bằng tổng phát sinh Có, qua đó giúp kế toán dễ dàng phát hiện các sai lệch trong quá trình hạch toán, ghi sổ.

b. Phát hiện sai lệch và hạch toán nhầm

Khi số dư hoặc tổng phát sinh không khớp, bảng cân đối số phát sinh chính là công cụ đầu tiên giúp phát hiện sai sót trong định khoản, ghi chép nhầm tài khoản hoặc bỏ sót nghiệp vụ. Điều này giúp kế toán rà soát, điều chỉnh kịp thời trước khi lập báo cáo tài chính.

c. Chuẩn bị số liệu cho báo cáo tài chính cuối kỳ

Sau khi kiểm tra và đối chiếu, bảng cân đối số phát sinh trở thành nguồn dữ liệu đầu vào để lập bảng cân đối kế toán, báo cáo kết quả kinh doanh, và báo cáo lưu chuyển tiền tệ. Nhờ vậy, doanh nghiệp có thể đảm bảo tính chính xác, nhất quán và minh bạch trong toàn bộ hệ thống báo cáo tài chính.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

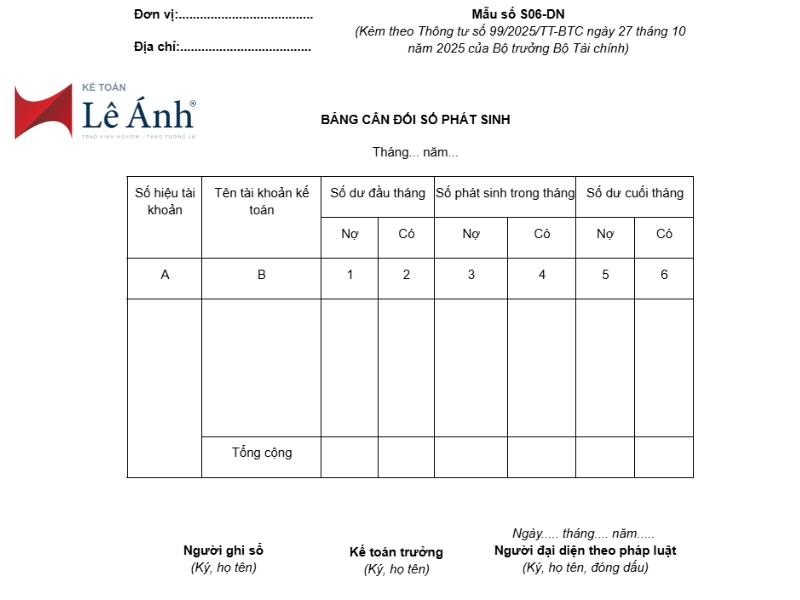

II. Mẫu Bảng Cân Đối Số Phát Sinh Theo TT 99/2025/TT-BTC (Mẫu S06-DN) – File Tải Miễn Phí

>>> Tải Mẫu Bảng Cân Đối Số Phát Sinh về: TẠI ĐÂY

III. Hướng Dẫn Ghi Mẫu Bảng Cân Đối Số Phát Sinh

Số liệu ghi vào Bảng cân đối số phát sinh chia làm 2 loại:

Loại số liệu phản ánh số dư của các tài khoản tại thời điểm đầu kỳ (Cột 1,2 số dư đầu tháng), tại thời điểm cuối kỳ (cột 5, 6 số dư cuối tháng), trong đó các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

Loại số liệu phản ánh số phát sinh của các tài khoản từ đầu kỳ đến ngày cuối kỳ báo cáo (cột 3, 4 số phát sinh trong tháng) trong đó tổng số phát sinh “Nợ” của các tài khoản được phản ánh vào cột “Nợ”, tổng số phát sinh “Có” được phản ánh vào cột “Có” của từng tài khoản.

Cột A, B: Số hiệu tài khoản, tên tài khoản của tất cả các Tài khoản cấp 2 mà đơn vị đang sử dụng và một số Tài khoản cấp 2 cần phân tích.

Cột 1, 2 – Số dư đầu tháng: Phản ánh số dư đầu tháng của tháng đầu kỳ (Số dư đầu kỳ báo cáo), số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu kỳ trên Sổ Cái hoặc căn cứ vào phần “Số dư cuối tháng” của Bảng Cân đối số phát sinh kỳ trước.

Cột 3, 4: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong kỳ báo cáo. Số liệu ghi vào phần này được căn cứ vào dòng “Cộng phát sinh lũy kế từ đầu tháng” của từng tài khoản tương ứng trên Sổ Cái.

Cột 5, 6 “Số dư cuối tháng”: Phản ánh số dư ngày cuối cùng của kỳ báo cáo. Số liệu để ghi vào phần này được căn cứ vào số dư cuối tháng của tháng cuối kỳ báo cáo trên Sổ Cái hoặc được tính căn cứ vào các cột số dư đầu tháng (cột 1, 2), số phát sinh trong tháng (cột 3, 4) trên Bảng cân đối số phát sinh tháng này. Số liệu ở cột 5, 6 được dùng để lập Bảng cân đối số phát sinh tháng sau.

Sau khi ghi đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối số phát sinh, số liệu trong Bảng cân đối số phát sinh phải đảm bảo tính cân đối bắt buộc sau đây:

Tổng số dư Nợ (cột 1), Tổng số dư Có (cột 2), Tổng số phát sinh Nợ (cột 3), Tổng số phát sinh Có (cột 4), Tổng số dư Nợ (cột 5), Tổng số dư Có (cột 6).

Ngoài việc phản ánh các tài khoản trong Bảng cân đối tài khoản, Bảng cân đối số phát sinh còn phản ánh số dư, số phát sinh của các tài khoản ngoài Bảng Cân đối tài khoản.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Cách Kiểm Tra Và Xử Lý Sai Lệch Trong Bảng Cân Đối Số Phát Sinh

1. Quy trình kiểm tra, rà soát bảng cân đối số phát sinh

Để đảm bảo bảng cân đối số phát sinh phản ánh chính xác tình hình kế toán của doanh nghiệp, cần thực hiện quy trình đối chiếu và kiểm tra theo 3 bước sau:

Bước 1. Đối chiếu giữa sổ chi tiết – sổ cái – bảng cân đối

Kiểm tra từng tài khoản trong sổ chi tiết so với sổ cái để đảm bảo số phát sinh Nợ, Có trùng khớp. Sau đó, đối chiếu tổng số phát sinh của từng tài khoản trong sổ cái với số liệu ghi trên bảng cân đối số phát sinh.

Đảm bảo tổng phát sinh Nợ = tổng phát sinh Có trên toàn bảng.

Bước 2. Kiểm tra tính khớp tổng phát sinh giữa các bảng liên quan

- So sánh tổng phát sinh tài khoản 111, 112 với báo cáo lưu chuyển tiền tệ.

- Đối chiếu tài khoản 131, 331 với bảng đối chiếu công nợ khách hàng – nhà cung cấp.

- Kiểm tra tài khoản 156, 155 (hàng tồn kho, thành phẩm) với bảng tổng hợp nhập – xuất

- Đối chiếu tài khoản 333 với tờ khai thuế GTGT để đảm bảo nghĩa vụ thuế phản ánh chính xác.

Bước 3. Kiểm tra số dư đầu kỳ và cuối kỳ

Đảm bảo số dư đầu kỳ khớp với số dư cuối kỳ của kỳ trước.

Số dư cuối kỳ của các tài khoản được hạch toán đúng bên Nợ hoặc Có theo quy định (ví dụ: 111, 112, 131 dư Nợ; 331, 333 dư Có).

Kiểm tra lại các bút toán kết chuyển cuối kỳ như 911, 421 để bảo đảm số dư không còn tồn tại bất hợp lý.

2. Cách xử lý sai lệch thường gặp

Khi phát hiện sai lệch trong bảng cân đối số phát sinh, kế toán cần phân loại nguyên nhân và xử lý theo từng nhóm lỗi:

Hạch toán ngược tài khoản: Kiểm tra chứng từ gốc, xác định chiều đúng của nghiệp vụ và lập bút toán điều chỉnh đảo chiều.

Nhầm kỳ kế toán: Kiểm tra thời gian ghi nhận chứng từ; nếu chứng từ thuộc kỳ sau, cần điều chỉnh lại kỳ hạch toán để phản ánh đúng thực tế.

Sai số dư đầu kỳ: Rà soát lại bảng cân đối kỳ trước và thực hiện bút toán điều chỉnh số dư đầu kỳ nếu cần.

Thiếu tài khoản phát sinh: Kiểm tra nhật ký chung hoặc phần mềm kế toán để bổ sung tài khoản bị bỏ sót, sau đó cập nhật lại bảng cân đối.

Sai công thức hoặc lỗi tổng hợp Excel: Kiểm tra lại công thức SUM, điều chỉnh vùng tính và cố định dữ liệu để tránh thay đổi tự động khi thêm dòng mới.

Bảng cân đối số phát sinh theo (Mẫu S06-DN) không chỉ là một báo cáo kế toán bắt buộc mà còn là công cụ quan trọng giúp doanh nghiệp quản trị tài chính hiệu quả, kiểm soát sai lệch và đảm bảo tính minh bạch trong sổ sách. Việc lập và đối chiếu đúng mẫu theo Thông tư 99/2025/TT-BTC giúp kế toán dễ dàng tổng hợp số liệu, phục vụ lập báo cáo tài chính và quyết toán thuế chính xác.

Nếu bạn muốn thành thạo toàn bộ quy trình từ chứng từ kế toán đến tổng hợp báo cáo tài chính theo TT 99/2025/TT-BTC, khóa Kế toán tổng hợp thực hành tại Kế toán Lê Ánh là lựa chọn phù hợp. Khóa học được giảng dạy bởi đội ngũ kế toán với hơn 10 năm kinh nghiệm, cập nhật chuẩn mới nhất và gắn liền với ứng dụng thực tế tại doanh nghiệp, giúp bạn tự tin ứng dụng ngay vào công việc chuyên môn.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")