Bảng thanh toán tiền thuê ngoài Mẫu 04-LĐTL theo Thông tư 99/2025/TT-BTC

31/07/2026 - 05:58

Từ ngày 01/01/2026, Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC, kéo theo nhiều thay đổi quan trọng trong hệ thống chứng từ kế toán, đặc biệt là các mẫu biểu liên quan đến lao động và tiền lương.

Trong đó, Bảng thanh toán tiền thuê ngoài – Mẫu 04-LĐTL là mẫu chứng từ được sử dụng khi doanh nghiệp thuê lao động ngoài khoán việc, khoán công hoặc thuê theo từng nhiệm vụ cụ thể. Việc hiểu đúng cấu trúc, cách ghi và phạm vi áp dụng của mẫu mới sẽ giúp doanh nghiệp đảm bảo tuân thủ pháp lý, tránh rủi ro sai sót khi kiểm tra và hạch toán chi phí nhân công thuê ngoài.

Bài viết dưới đây của Kế toán Lê Ánh sẽ giúp bạn nắm rõ nội dung, cách lập và lưu ý quan trọng khi sử dụng Mẫu 04-LĐTL theo quy định mới nhất.

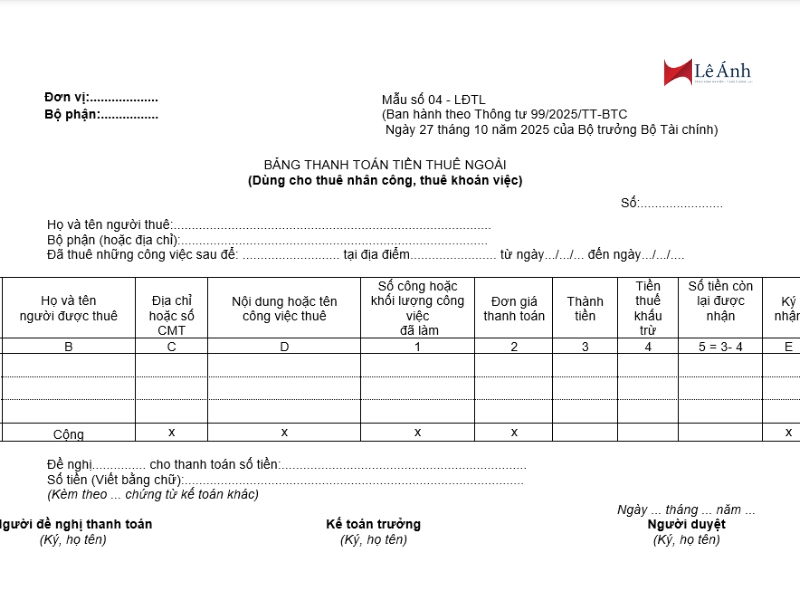

I. Cấu Trúc Của Mẫu Bảng Thanh Toán Tiền Thuê Ngoài (04-LĐTL)

Mẫu 04-LĐTL được thiết kế nhằm ghi nhận đầy đủ thông tin về người được thuê khoán, khối lượng công việc đã hoàn thành và số tiền doanh nghiệp phải thanh toán. Cấu trúc mẫu được quy định tại Phụ lục I – Thông tư 99/2025/TT-BTC, bao gồm các phần chính sau:

1. Thông tin đơn vị và bộ phận thuê lao động

Ghi rõ tên doanh nghiệp, phòng ban hoặc bộ phận phát sinh nhu cầu thuê lao động ngoài. Đây là căn cứ xác định trách nhiệm và quản lý chi phí.

2. Thông tin người được thuê

Mỗi đối tượng thuê ngoài cần được ghi đầy đủ:

- Họ và tên

- Địa chỉ liên hệ

- Số CCCD hoặc Mã số thuế thu nhập cá nhân

Thông tin này phục vụ đối chiếu khi thanh toán và khi kiểm tra thuế.

3. Nội dung công việc và thời gian thực hiện

Trình bày rõ:

- Công việc được giao hoặc nhiệm vụ khoán

- Thời gian bắt đầu – kết thúc

- Địa điểm thực hiện (nếu cần)

Phần này giúp xác định khối lượng và tính chất công việc được thuê.

4. Hệ thống cột dữ liệu từ A đến E theo mẫu

|

Cột |

Nội dung |

Ý nghĩa |

|

A |

Số thứ tự |

Theo dõi từng người được thuê |

|

B |

Họ tên / Địa chỉ / CCCD |

Xác định đối tượng thanh toán |

|

C |

Nội dung công việc được thuê |

Căn cứ tính tiền và nghiệm thu |

|

1 |

Số công hoặc khối lượng |

Ghi số giờ công, ngày công hoặc sản lượng |

|

2 |

Đơn giá |

Đơn giá cho mỗi công hoặc đơn vị khối lượng |

|

3 |

Thành tiền |

Số tiền phải trả = Số công × Đơn giá |

|

4 |

Thuế TNCN phải khấu trừ |

Tính theo quy định với lao động khoán ngoài |

|

5 |

Số tiền thực nhận |

Thành tiền – Thuế TNCN |

|

E |

Chữ ký người nhận tiền |

Ký nhận khi thanh toán bằng tiền mặt |

5. Phần chữ ký và xác nhận

Cuối bảng gồm đầy đủ chữ ký của:

- Người lập bảng

- Kế toán trưởng

- Giám đốc hoặc người đại diện theo pháp luật

Đây là phần bắt buộc để bảng thanh toán có giá trị pháp lý và được coi là chứng từ kế toán hợp lệ.

II. Hướng Dẫn Cách Ghi Mẫu 04-LĐTL Theo Thông Tư 99/2025/TT-BTC

Mẫu 04-LĐTL được sử dụng để ghi nhận chi phí thuê lao động ngoài theo từng công việc hoặc khối lượng thực hiện. Khi lập mẫu, doanh nghiệp cần tuân thủ đúng quy định để bảng thanh toán có giá trị pháp lý và được chấp nhận khi hạch toán chi phí. Dưới đây là hướng dẫn chi tiết từng mục của biểu mẫu.

1. Ghi thông tin người được thuê

Tại phần danh sách, ghi đầy đủ:

- Họ và tên người thực hiện công việc.

- Địa chỉ cư trú.

- Số CCCD/CMND hoặc mã số thuế cá nhân.

Thông tin này phải trùng khớp với giấy tờ tùy thân hoặc hồ sơ hợp đồng khoán ngoài.

2. Ghi nội dung công việc và thời gian thực hiện

Trình bày rõ:

- Công việc được giao: dọn kho, bốc xếp, làm vệ sinh, sửa chữa nhỏ, nhập liệu,…

- Thời gian thực hiện: ngày bắt đầu – ngày kết thúc.

- Có thể bổ sung địa điểm thực hiện nếu liên quan đến nghiệm thu.

Việc mô tả đầy đủ nội dung giúp xác định khối lượng và trách nhiệm của từng đối tượng.

3. Xác định số công/khối lượng và đơn giá

- Số công hoặc khối lượng: Ghi số ngày công, giờ công hoặc sản lượng thực hiện (nếu khoán theo sản lượng).

- Đơn giá: Mức tiền trả cho mỗi công hoặc mỗi đơn vị khối lượng theo thỏa thuận ban đầu.

- Nếu thuê trọn gói, phần này có thể để trống hoặc ghi “khoán gọn”.

4. Tính tổng số tiền thuê ngoài phải thanh toán

- Thành tiền trong cột (3) = Số công (hoặc khối lượng) × Đơn giá

- Hoặc ghi tổng giá trị hợp đồng khoán nếu là khoán gọn.

5. Xác định số thuế TNCN phải khấu trừ (nếu thuộc diện chịu thuế)

- Thu nhập từ 2.000.000 đồng/lần trở lên phải khấu trừ thuế TNCN 10% theo quy định.

- Nếu cá nhân có cam kết không khấu trừ thuế theo mẫu 08/CK-TNCN, doanh nghiệp ghi số thuế phải khấu trừ là 0 và lưu kèm bản cam kết.

- Cột (4) ghi rõ số thuế bị khấu trừ (nếu có).

6. Tính số tiền thực nhận

- Số tiền thực nhận trong cột (5) = Thành tiền – Thuế TNCN phải khấu trừ

- Nếu thanh toán bằng chuyển khoản, vẫn ghi số tiền thực nhận để đối chiếu với chứng từ ngân hàng.

7. Hướng dẫn ký nhận

- Nếu trả bằng tiền mặt, người được thuê phải ký vào cột “Chữ ký người nhận tiền”.

- Nếu trả bằng chuyển khoản, có thể không cần chữ ký, nhưng phải đính kèm ủy nhiệm chi hoặc sao kê chứng minh việc thanh toán.

8. Hoàn thiện phần ký xác nhận của đơn vị

Cuối bảng phải có đầy đủ chữ ký:

- Người lập bảng

- Kế toán trưởng

- Người đại diện pháp luật hoặc Giám đốc

Thiếu một trong các chữ ký trên, bảng thanh toán có thể không được công nhận là chứng từ hợp lệ.

III: Bảng thanh toán tiền thuê ngoài Mẫu 04-LĐTL theo Thông tư 99/2025/TT-BTC

Link tải Bảng thanh toán tiền thuê ngoài Mẫu 04-LĐTL theo Thông tư 99/2025/TT-BTC : Tại đây

IV: Lưu Ý Quan Trọng Khi Sử Dụng Mẫu 04-LĐTL

Việc sử dụng đúng Mẫu 04-LĐTL theo Thông tư 99/2025/TT-BTC không chỉ giúp doanh nghiệp ghi nhận chi phí thuê ngoài hợp lệ mà còn tránh rủi ro vi phạm về chứng từ kế toán. Dưới đây là những lưu ý quan trọng cần nắm rõ khi lập và lưu trữ mẫu này.

1. Khi nào phải lập mẫu theo đúng quy định?

Doanh nghiệp phải sử dụng Mẫu 04-LĐTL trong các trường hợp sau:

- Thuê lao động ngoài theo hình thức khoán việc, khoán công, khoán sản lượng.

- Thuê cá nhân không ký hợp đồng lao động, chỉ giao việc theo từng nhiệm vụ.

- Thanh toán nhân công thuê ngoài phục vụ sản xuất, dịch vụ, hoặc hỗ trợ các hoạt động nội bộ.

- Mẫu này là chứng từ bắt buộc, không thay thế bằng bảng tự thiết kế.

2. Hồ sơ bắt buộc phải kèm theo để chi phí được tính hợp lệ

Để khoản chi thuê ngoài được chấp nhận khi kiểm tra thuế, doanh nghiệp cần lưu đầy đủ hồ sơ:

- Hợp đồng khoán việc hoặc thỏa thuận thuê ngoài.

- Phiếu giao việc hoặc biên bản bàn giao nhiệm vụ.

- Biên bản nghiệm thu kết quả công việc.

- Bảng thanh toán tiền thuê ngoài (Mẫu 04-LĐTL).

- Chứng từ thanh toán (phiếu chi, UNC, ký nhận).

- Thiếu một trong những chứng từ trên, chi phí có thể bị loại khi quyết toán.

3. Quy tắc khấu trừ thuế TNCN theo hợp đồng khoán ngoài

- Cá nhân thuê ngoài thuộc diện khấu trừ 10% TNCN nếu tổng thu nhập từ 2 triệu đồng/lần trở lên.

- Trường hợp cá nhân có cam kết theo mẫu 08/CK-TNCN, doanh nghiệp tạm thời không khấu trừ, nhưng vẫn phải lưu bản cam kết và chịu trách nhiệm đối chiếu khi cần.

- Thuế TNCN khấu trừ phải được khai theo tờ khai tháng hoặc quý tùy quy mô doanh nghiệp.

4. Trách nhiệm của đơn vị sử dụng lao động theo Luật Kế toán 2015

Theo Điều 13 Luật Kế toán 2015, doanh nghiệp có trách nhiệm:

- Lập chứng từ kế toán đúng mẫu, đúng nội dung, phản ánh trung thực nghiệp vụ phát sinh.

- Ký, đóng dấu, lưu trữ và bảo quản chứng từ theo đúng thời hạn.

- Cung cấp chứng từ khi cơ quan quản lý yêu cầu.

- Tuyệt đối không lập, ký, hoặc sử dụng chứng từ sai sự thật.

- Vi phạm có thể dẫn đến xử phạt hành chính hoặc xử lý thuế.

5. Các lỗi thường gặp khi lập bảng thanh toán tiền thuê ngoài

Một số sai sót phổ biến doanh nghiệp thường mắc phải:

- Thiếu thông tin CCCD hoặc MST của người được thuê.

- Không ghi rõ nội dung công việc hoặc thời gian thực hiện.

- Không tính thuế TNCN hoặc tính sai mức thuế phải khấu trừ.

- Bảng lập xong nhưng không có chữ ký của người nhận tiền.

- Không kèm hợp đồng/biên bản nghiệm thu nên chi phí không được chấp nhận.

- Nhầm lẫn giữa chi phí thuê ngoài và chi phí lao động thông thường.

Khắc phục các lỗi này sẽ giúp hồ sơ thuê ngoài của doanh nghiệp đầy đủ, hợp lệ và an toàn khi kiểm tra.

Mẫu 04-LĐTL theo Thông tư 99/2025/TT-BTC là chứng từ bắt buộc khi doanh nghiệp phát sinh chi phí thuê ngoài theo hình thức khoán công, khoán việc hoặc khoán sản lượng. Việc lập đúng cấu trúc, ghi đầy đủ thông tin và lưu kèm hồ sơ cần thiết không chỉ giúp chi phí được chấp nhận khi kiểm tra mà còn đảm bảo tính minh bạch và tuân thủ trong công tác kế toán. Người làm kế toán cần cập nhật mẫu mới và áp dụng đúng quy định để hạn chế rủi ro và nâng cao hiệu quả quản lý chi phí nhân công thuê ngoài.

Bạn có thể xem thêm các tài khoản khác trong hệ thống Thông tư 99/2025/TT-BTC để nắm đầy đủ kết cấu và nội dung phản ánh. Kế toán Lê Ánh sẽ cập nhật liên tục văn bản hướng dẫn và tổ chức các workshop chuyên đề về Thông tư 99 nhằm hỗ trợ kế toán trong giai đoạn chuyển đổi.

Tham khảo các khóa học liên quan:

Khóa học kế toán tổng hợp thực hành

Khóa học kế toán tổng hợp online (tương tác trực tiếp cùng giảng viên)

")