Mẫu Phiếu Chi Mới Nhất - Cách Viết Phiếu Chi Và Những Lưu Ý

Mẫu phiếu chi là một trong chứng từ kế toán thuộc dạng "quen mặt" và được kế toán sử dụng thường xuyên trong đơn vị, doanh nghiệp mỗi khi phát sinh giao dịch tiền mặt. Đây là một chứng từ quan trọng do kế toán lập ra để quản lý, theo dõi việc chi tiêu quỹ tiền của doanh nghiệp và cũng chính là chứng từ kế toán tiền mặt hợp pháp của doanh nghiệp đó.

Vậy Phiếu chi là gì và giá trị pháp lý của phiếu chi như thế nào? Nội dung của phiếu này gồm những nội dung gì? Và đâu là mẫu phiếu chi chuẩn nhất với thông tư mà doanh nghiệp của bạn áp dụng?

Hãy cùng Kế Toán Lê Ánh đi sâu vào tìm hiểu, phân tích chi tiết về mẫu phiếu chi trong nội dung bài viết dưới đây

Nội dung bài viết:

- 1. Phiếu Chi Là Gì?

- 2. Mục Đích Khi Lập Phiếu Chi

- 3. Giá Trị Pháp Lý Của Phiếu Chi

- 4. Những Nội Dung Cần Có Trong Phiếu Chi

- 5. Quy Trình Lập Và Lưu Chuyển Phiếu Chi

- 6. Cách Viết Mẫu Phiếu Chi Chính Xác Nhất

- 7. Tổng Hợp Các Mẫu Phiếu Chi Mới Nhất

- 8. Những Lưu Ý Khi Làm Phiếu Chi Mà Bạn Cần Biết

- Kết Luận

1. Phiếu Chi Là Gì?

Phiếu chi (tiếng anh là Payment) được hiểu là biểu mẫu, chứng từ kế toán hợp pháp được sử dụng để ghi lại những giao dịch chi tiền, xuất quỹ với người lao động, khách hàng, nhà cung cấp.

Đồng thời, đây là một chứng từ rất quan trọng và cần thiết đối với kế toán viên, thủ quỹ, doanh nghiệp trong việc quản lý, giám sát nguồn chi quỹ và nguồn tiền còn lại trong két khi phát sinh giao dịch tiền mặt.

Có thể nói, phiếu chi gắn liền với hoạt động giao dịch tiền bạc của đơn vị, công ty, doanh nghiệp. Và phiếu chi thường được lập bởi kế toán tiền mặt (nếu có) hoặc kế toán của doanh nghiệp, thường đi kèm với hóa đơn mua hàng hóa, sản phẩm, cung ứng dịch vụ, chi lương cho công nhân viên.

»»» Khóa Học Kế Toán Online - Tương Tác Trực Tiếp Cùng Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

2. Mục Đích Khi Lập Phiếu Chi

Phiếu chi được lập nhằm xác định các khoản tiền mặt, tiền gửi ngân hàng, ngoại tệ thực tế xuất quỹ và làm căn cứ, cơ sở để thủ quỹ, kế toán tiền mặt xuất quỹ, ghi sổ quỹ và kế toán ghi nhận vào sổ kế toán. Mọi khoản tiền xuất quỹ đều phải có Phiếu chi.

Bên cạnh đó, khi sử dụng phiếu chi cũng giúp cho kế toán, doanh nghiệp tiết kiệm được thời gian, công sức, số lượng nhân viên kế toán khi thay vì nhập máy tính thì chỉ cần điền thông tin cần thiết. Trong trường hợp kế toán, thủ quỹ nhập thiếu vào sổ thì phiếu chi sẽ là căn cứ để bổ sung, điều chỉnh sai sót đó.

3. Giá Trị Pháp Lý Của Phiếu Chi

Hiện nay, đối với mỗi đơn vị, doanh nghiệp thì phiếu chi có vai trò quan trọng, không thể thiếu trong hoạt động kinh doanh, mọi khoản liên quan đến tiền mặt, tiền gửi ngân hàng hoặc ngoại tệ với khách hàng, nhà cung cấp của doanh nghiệp đều phải có Phiếu chi.

Việc lập phiếu chi giúp cho doanh nghiệp thực hiện công tác báo cáo với cơ quan nhà nước có thẩm quyền như Chi cục Thuế, là bằng chứng rõ ràng và minh bạch nhất trong trường hợp xảy ra tranh chấp về thanh toán tiền trong sản xuất kinh doanh hàng hóa, sản phẩm, cung ứng dịch vụ.

Phiếu chi đã thể hiện rất rõ ràng số tiền cần kê khai chính xác là bao nhiêu, ai là người trả tiền, người nhận tiền là ai, thời gian và địa điểm diễn ra việc chi tiền, cũng như số tiền thuế phải nộp theo đúng nghĩa vụ của doanh nghiệp.

Đồng thời, thông qua phiếu chi sẽ là cơ sở để xác định tính trung thực và minh bạch của thủ quỹ, nhân viên kế toán tiền trong trường hợp điều tra về việc biển thủ công quỹ.

Thêm vào đó, doanh nghiệp cũng tránh được việc thất thoát, biển thủ công quỹ có thể đến từ những nhân viên cấp dưới trong bộ phận thu chi dòng tiền khi đã có phiếu chi.

4. Những Nội Dung Cần Có Trong Phiếu Chi

Soạn thảo phiếu chi tùy thuộc vào lĩnh vực và loại hình hoạt động của đơn vị, công ty, doanh nghiệp mà nội dung sẽ có đôi chút khác biệt. Tuy nhiên, phiếu chi là loại giấy tờ có giá trị pháp lý nên cơ bản, nội dung của phiếu chi vẫn có nội dung chính như sau:

- Góc trên cùng bên trái của chứng từ ghi rõ tên doanh nghiệp và địa chỉ doanh nghiệp của bạn.

- Phiếu chi phải được đóng thành quyển, trong mỗi Phiếu chi phải ghi rõ số quyển và số của từng tờ Phiếu chi. Số phiếu chi phải đánh số liên tục và lần lượt trong 1 kỳ kế toán. Trong từng Phiếu chi phải ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm chi tiền.

- Ghi rõ họ và tên, số điện thoại, địa chỉ, email (nếu cần) của người nhận tiền.

- Dòng "Lý do chi" ghi rõ và ngắn gọn nội dung chi tiền.

- Dòng "Số tiền": Ghi bằng số và bằng chữ số tiền xuất quỹ, đặc biệt phải ghi rõ đơn vị tính là VND, USD hay EUR …

- Ở dòng tiếp theo ghi số lượng chứng từ, hóa đơn gốc kèm theo Phiếu chi.

- Phiếu chi được lập thành 03 liên và chỉ sau khi đã có đủ chữ ký (Ký theo từng liên một) của người lập phiếu, kế toán trưởng, thủ quỹ, giám đốc mới được xuất quỹ. Sau khi nhận đủ số tiền người nhận tiền phải ký tên và ghi rõ họ và tên vào Phiếu chi.

5. Quy Trình Lập Và Lưu Chuyển Phiếu Chi

Thông thường, quy trình lưu chuyển và lập phiếu chi sẽ có những bước thực hiện như sau:

Bước 1: Bộ phận kế toán tiếp nhận đề nghị chi tiền của thủ quỹ, bộ phận có yêu cầu.

Đi kèm với đề nghị chi tiền là chứng từ như: Giấy đề nghị thanh toán; Giấy đề nghị tạm ứng; Hóa đơn; Hợp đồng,...

Bước 2: Kế toán tiền mặt đối chiếu các chứng từ, hóa đơn phát sinh

Sau khi đối chiếu chứng từ để đảm bảo tính hợp lệ, hợp pháp như thông tin bên nhận, chữ ký và phê duyệt của bộ phận phụ trách liên quan, thông tư áp dụng, quy định pháp luật. Và chuyển cho kế toán trưởng duyệt và phê chuẩn.

Bước 3: Kế toán trưởng kiểm tra, đối chiếu và ký vào đề nghị thanh toán chi tiền

Bước 4: Được phê duyệt của Ban lãnh đạo (Giám đốc, Phó Giám đốc,...)

Bước 5: Kế toán lập phiếu chi

Nhận được các phê duyệt từ kế toán trưởng, Ban lãnh đạo thì kế toán tiền mặt lập mẫu phiếu chi theo đúng Thông tư mà đơn vị, doanh nghiệp đang áp dụng.

Bước 6: Kiểm duyệt và ký phiếu chi

Kế toán trưởng tiếp nhận phiếu chi, xem xét, ký và chuyển cho Giám đốc hoặc Tổng Giám đốc để ký duyệt.

Bước 7: Nhận tiền mặt từ thủ quỹ tiền

Bước 8: Ghi chép nghiệp vụ xuất tiền vào sổ sách và lưu trữ chứng từ kế toán có liên quan

6. Cách Viết Mẫu Phiếu Chi Chính Xác Nhất

Khi lập phiếu chi, các bạn cần đảm bảo có đầy đủ những nội dung và thông tin chính xác, rõ ràng như sau:

- Đơn vị: Tên đơn vị, doanh nghiệp xuất quỹ tiền mặt (theo tên trên giấy phép đăng ký kinh doanh)

- Địa chỉ: Địa chỉ đơn vị, doanh nghiệp xuất quỹ tiền mặt (theo địa chỉ trên giấy phép đăng ký kinh doanh)

- Ngày … tháng … năm … (dưới Phiếu chi): Thời gian lập phiếu chi

- Quyển số: Ghi số thứ tự của quyển hoặc đóng dấu chữ nhật số quyển phiếu chi hiện tại

- Số: Ghi số thứ tự của phiếu chi đang dùng cho đến hiện tại

- Nợ/ Có: Tên các tài khoản đối ứng của nghiệp vụ (ví dụ như TK 111, TK 112,…)

- Họ và tên người nhận tiền: Họ tên của người nhận tiền (giống như họ tên trên chứng từ thanh toán)

- Địa chỉ: Nếu là chi tiền cho người cùng đơn vị, doanh nghiệp, bộ phận thì ghi rõ phòng ban nhận tiền. Nếu là doanh tiền, đơn vị khác thì phải ghi rõ tên của đơn vị nhận tiền đó (giống như trong chứng từ thanh toán)

- Dòng "Lý do chi": ghi rõ ràng, ngắn gọn nội dung xuất quỹ tiền

- Dòng "Số tiền": lưu ý phải ghi bằng số và bằng chữ của số tiền thực xuất quỹ, ghi rõ đơn vị tính tiền đã chi …

- Dòng cuối ghi số lượng chứng từ gốc đi kèm theo Phiếu chi.

- Ngày … tháng … năm …: ghi thời gian thực tế xuất quỹ

- Phiếu chi được lập thành 03 liên và phải có đầy đủ chữ ký (ký theo từng liên đã lập) của người lập phiếu, thủ quỹ, kế toán trưởng và giám đốc thì mới được xuất quỹ. Trong đó:

- Liên 1 lưu ở nơi lập phiếu chi.

- Liên 2 thủ quỹ dùng để ghi sổ quỹ tiền (tiền mặt hoặc tiền gửi ngân hàng, ngoại tệ) và chuyển cho kế toán cùng với chứng từ gốc để ghi nhận sổ kế toán.

- Liên 3 giao cho người nhận tiền.

Người nhận tiền ghi số tiền đã nhận bằng chữ nhằm mang tính xác thực, đã đối chiếu.

Chú ý:

- Nếu là xuất quỹ ngoại tệ phải ghi rõ tỷ giá, đơn giá quy đổi tại thời điểm xuất quỹ để tính ra tổng số tiền theo đơn vị đồng tiền ghi trong sổ.

- Liên phiếu chi gửi ra ngoài đơn vị, doanh nghiệp cần PHẢI đóng dấu của đơn vị, doanh nghiệp đó.

7. Tổng Hợp Các Mẫu Phiếu Chi Mới Nhất

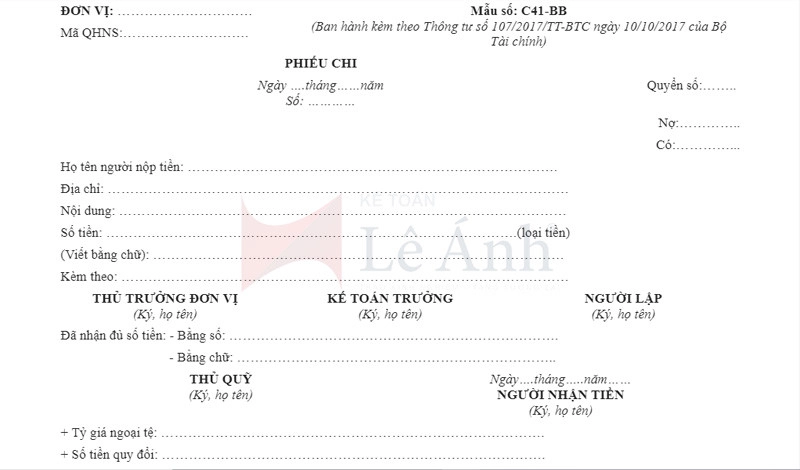

Mẫu Phiếu chi đính kèm theo Thông tư 79/2019/TT-BTC

|

ĐƠN VỊ: ……………… Mã QHNS:……………. |

Mẫu số: C41-BB (Ban hành kèm theo Thông tư số 79/2019/TT-BTC ngày 14/11/2019 của Bộ Tài chính) |

||

PHIẾU CHI Quyển số:……..

Ngày ….tháng……năm Nợ:…………..

Số: ………… Có:………….

Họ tên người nộp tiền: ……………………………………………………………………….

Địa chỉ: …………………………………………………………………………………………

Nội dung: ………………………………………………………………………………………

Số tiền: ……………………………………………………………………………….(loại tiền)

(Viết bằng chữ): ……………………………………………………………………………….

Kèm theo: ………………………………………………………………………………………

|

THỦ TRƯỞNG ĐƠN VỊ (Ký, họ tên) |

KẾ TOÁN TRƯỞNG (Ký, họ tên) |

NGƯỜI LẬP (Ký, họ tên) |

Đã nhận đủ số tiền: - Bằng số: ……………………………………………………………….

- Bằng chữ: ……………………………………………………………..

Ngày….tháng…..năm……

|

THỦ QUỸ (Ký, họ tên) |

NGƯỜI NHẬN TIỀN (Ký, họ tên) |

+ Tỷ giá ngoại tệ: ………………………………………………………………………….

+ Số tiền quy đổi: ………………………………………………………………………….

Mẫu Phiếu chi đính kèm theo Thông tư 107/2017/TT-BTC

Mẫu Phiếu chi đính kèm theo Thông tư 132/2018/TT-BTC

Mẫu Phiếu chi đính kèm theo Thông tư 133/2016/TT-BTC

|

Đơn vị: ………………… Địa chỉ: ………………

|

Mẫu số 02 - TT (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

|

PHIẾU CHI Ngày…. tháng…. năm….

|

Quyển số:…….……. Số:………………….... Nợ:………………….... Có:……..…………….. |

Họ và tên người nhận tiền:

Địa chỉ:

Lý do chi:

Số tiền: ………………… (Viết bằng chữ):

Kèm theo: ……………………………………………………… Chứng từ gốc:

Ngày…. tháng…. năm….

|

Giám đốc (Ký, họ tên, đóng dấu) |

Kế toán trưởng (Ký, họ tên) |

Thủ quỹ (Ký, họ tên) |

Người lập phiếu (Ký, họ tên) |

Người nhận tiền (Ký, họ tên) |

Đã nhận đủ số tiền (viết bằng chữ):

+ Tỷ giá ngoại tệ:

+ Số tiền quy đổi:

(Liên gửi ra ngoài phải đóng dấu)

Link download: Mẫu phiếu chi theo TT133

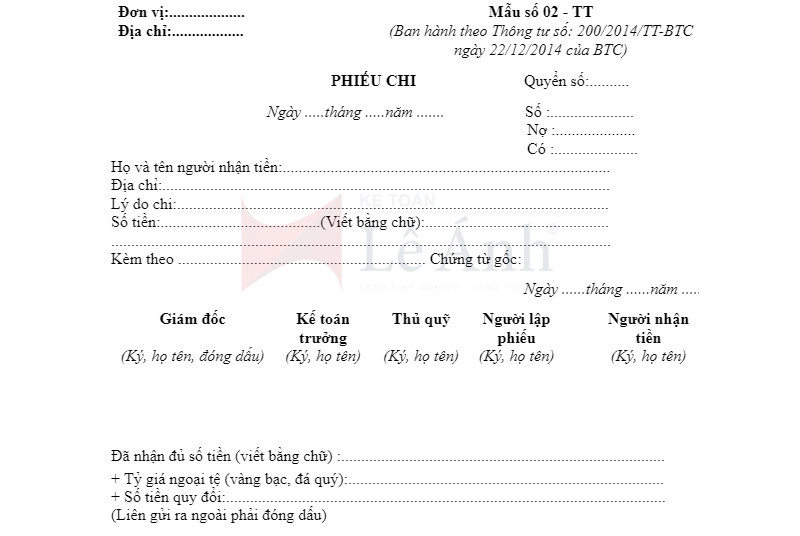

Mẫu Phiếu chi theo Thông tư 200/2014/TT-BTC

|

Đơn vị:................... Địa chỉ:.................. |

Mẫu số 02 - TT (Ban hành theo Thông tư số: 200/2014/TT-BTC ngày 22/12/2014 của BTC) |

PHIẾU CHI Quyển số:..........

Ngày .....tháng .....năm ....... Số :.....................

Nợ :....................

Có :.....................

Họ và tên người nhận tiền:..................................................................................

Địa chỉ:................................................................................................................

Lý do chi:............................................................................................................

Số tiền:........................................(Viết bằng chữ):..............................................

.............................................................................................................................

Kèm theo .............................................................. Chứng từ gốc:

Ngày ......tháng ......năm .....

|

Giám đốc (Ký, họ tên, đóng dấu) |

Kế toán trưởng (Ký, họ tên) |

Thủ quỹ (Ký, họ tên) |

Người lập phiếu (Ký, họ tên) |

Người nhận tiền (Ký, họ tên) |

|

Đã nhận đủ số tiền (viết bằng chữ) :.................................................................................

+ Tỷ giá ngoại tệ (vàng bạc, đá quý):...............................................................................

+ Số tiền quy đổi:..............................................................................................................

(Liên gửi ra ngoài phải đóng dấu)

Link download: Mẫu phiếu chi theo TT200

8. Những Lưu Ý Khi Làm Phiếu Chi Mà Bạn Cần Biết

Việc lập phiếu chi là việc diễn ra thường xuyên và phổ biến ở các đơn vị, doanh nghiệp, là một nghiệp vụ quen thuộc đối với thủ quỹ, kế toán. Tuy nhiên, đối với những bạn kế toán mới ra trường, chưa làm quen với công việc thực tế thì sẽ gặp một chút lúng túng. Dưới đây là một số lưu ý khi làm phiếu chi mà các bạn cần lưu tâm như:

- Dùng quyển sổ Phiếu chi nào thì dùng quyển đó cho đến khi hết các tờ phiếu chi. Đặc biệt không viết tùy hứng mỗi lần xuất tiền ở mỗi quyển phiếu chi khác nhau. Như vậy sẽ rất khó trong việc quản lý, giám sát và ghi nhận trong sổ kế toán.

- Khi lập phiếu chi, thủ quỹ cần phải ghi rõ số phiếu và ngày, tháng, năm lập phiếu; họ và tên người nộp tiền; nội dung nộp tiền; địa chỉ người nộp tiền; thu tiền bán hàng hóa, sản phẩm, cung ứng dịch vụ nào. Càng ghi rõ ràng, cụ thể càng mang lại hiệu quả cao cho phiếu chi.

- Mẫu phiếu chi chỉ có giá trị pháp lý khi được ký nhận, đóng dấu của hai bên và lưu ý chứng từ gốc đính kèm.

- Chú ý tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch. Nếu khi tỷ giá bình quân kỳ kế toán xấp xỉ với tỷ giá thực tế tại thời điểm phát sinh giao dịch, tức là chênh lệch không được vượt quá 3% thì có thể áp dụng theo tỷ giá bình quân.

- Đồng tiền Việt Nam được xem là đơn vị tiền tệ chính được sử dụng trong kế toán và được ký hiệu là "đ", ký hiệu quốc tế là "VND". Nhiều lúc kế toán quên ghi đơn vị tiền tệ và điều đó gây ảnh hưởng đến chứng từ, bộ phận liên quan và đôi khi là lợi ích của doanh nghiệp.

Bên cạnh đó có một số tỷ giá hối đoái được sử dụng phổ biến hiện nay và ký hiệu quốc tế của nó như: Dollar Mỹ (USD), bảng Anh (GBP), Euro (EUR), Franc Thụy Sĩ (CHF) , Nhân dân tệ Trung Quốc (CNH), Yên Nhật (JPY),…

- Nếu đơn vị kế toán phát sinh chủ yếu giao dịch bằng một loại ngoại tệ thì được tự lựa chọn loại ngoại tệ đó làm đơn vị tiền tệ giao dịch trong kế toán.

Xem thêm:

- Mẫu Sổ Quỹ Tiền Mặt - Hướng Dẫn Cách Ghi Sổ Quỹ Tiền Mặt

- Mẫu Biên Bản Bàn Giao Tài Sản - Cách Viết Và Những Lưu Ý

- Mẫu Biên Bản Thu Hồi Hóa Đơn Điện Tử Mới Nhất

- Mẫu Bảng Chấm Công - Cách Làm Bảng Chấm Công Excel Mới Nhất

- Mẫu Hợp Đồng Vay Tiền - Hợp Đồng Cho Vay Tiền Mới Nhất

Kết Luận

Qua những thông tin mà Kế Toán Lê Ánh cung cấp trong bài viết, các bạn có thể lập mẫu phiếu chi chính xác và chuẩn theo đúng với Thông tư mà doanh nghiệp, đơn vị đang áp dụng.

Bên cạnh đó, với hướng dẫn chi tiết về cách lập phiếu chi, kèm theo đó là quy trình lưu chuyển và lập phiếu thì các bạn không còn lúng túng khi tiếp nhận công việc này. Hy vọng những thông tin được chia sẻ ở trên giúp bạn xử lý thành thạo, tự tin vào kỹ năng chuyên môn và chuyên nghiệp hơn trong đồng nghiệp, cấp trên của các bạn. Chúc các bạn luôn thành công!

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904 848 855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự chất lượng tốt nhất hiện nay.