Hướng Dẫn Kê Khai Thuế GTGT Hàng Tiêu Dùng Nội Bộ - Biếu Tặng

03/08/2026 - 14:41

Kê khai thuế GTGT hàng tiêu dùng nội bộ - Biếu tặng là một phần quan trọng trong quản lý thuế đối với các doanh nghiệp, đặc biệt là khi có các giao dịch biếu tặng hoặc tiêu dùng nội bộ. Bài viết sau Kế toán Lê Ánh hướng dẫn chi tiết giúp doanh nghiệp thực hiện nghĩa vụ thuế chính xác và hiệu quả.

I. Quy Định Về Thuế GTGT Đối Với Hàng Cho, Biếu, Tặng

1. Nghĩa vụ xuất hóa đơn

Căn cứ theo Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP, khi doanh nghiệp thực hiện cho, biếu, tặng hàng hóa, dịch vụ (bao gồm cả quà tặng cho khách hàng và nhân viên), người bán bắt buộc phải lập hóa đơn.

Nội dung hóa đơn: Phải ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn bán hàng thông thường.

2. Xác định giá tính thuế GTGT

Theo quy định tại Thông tư 219/2013/TT-BTC và các cập nhật mới, giá tính thuế đối với hàng cho biếu tặng được xác định là: Giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh hoạt động tặng.

Ví dụ 1: Hàng cho biếu tặng (Trao đổi hàng hóa) Công ty A sản xuất quạt điện, dùng 50 sản phẩm quạt để trao đổi với cơ sở B lấy sắt thép. Biết giá bán chưa thuế của loại quạt này trên thị trường là 400.000 đồng/chiếc.

=> Giá tính thuế GTGT: 50 chiếc x 400.000 đồng = 20.000.000 đồng.

Ví dụ 2: Hàng mua về để tặng khách hàng Kế toán Lê Ánh mua 10 hộp bánh trung thu với giá 1.000.000 đồng/hộp (chưa thuế) để tặng đối tác.

=> Giá tính thuế GTGT khi xuất tặng: Được xác định dựa trên giá mua (giá thị trường tương đương) là 1.000.000 đồng/hộp.

Lưu ý đặc biệt: Riêng trường hợp tặng giấy mời xem biểu diễn nghệ thuật, thể thao (có giấy phép và ghi rõ không thu tiền) thì giá tính thuế được xác định bằng không (0)

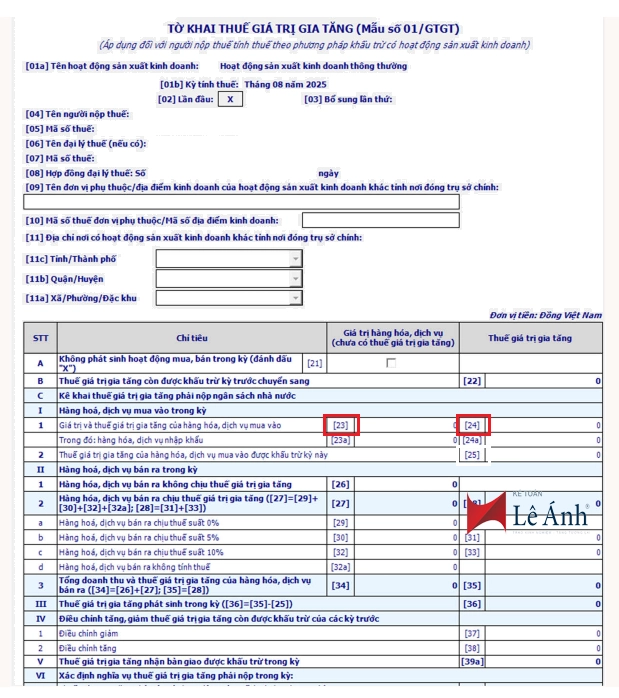

3. Cách kê khai trên Tờ khai thuế 01/GTGT

Kê khai sẽ chia làm hai giai đoạn (mua vào và xuất ra) với các chỉ tiêu cụ thể trên mẫu tờ khai 01/GTGT như sau:

a. Đối với bên đi cho, biếu, tặng:

- Khi mua hàng về để chuẩn bị tặng: Nếu hàng hóa mua về có hóa đơn GTGT hợp lệ và phục vụ hoạt động sản xuất kinh doanh (ví dụ tặng khách hàng để duy trì quan hệ kinh doanh), doanh nghiệp được khấu trừ thuế đầu vào.

=> Kê khai vào: Chỉ tiêu 23, 24, 25 trên tờ khai 01/GTGT.

- Khi thực hiện xuất quà tặng: Doanh nghiệp phải lập hóa đơn và kê khai thuế đầu ra như một giao dịch bán hàng bình thường.

=> Kê khai vào: Chỉ tiêu Hàng hóa, dịch vụ bán ra và thuế GTGT trên tờ khai 01/GTGT (theo thuế suất tương ứng của mặt hàng).

Lưu ý: Nếu mặt hàng có thuế suất khác (5% hoặc 8% theo quy định giảm thuế), doanh nghiệp sẽ kê khai vào các chỉ tiêu tương ứng.

b. Đối với bên nhận hàng cho biếu tặng

Vì bên nhận không phải thanh toán tiền (không có chứng từ thanh toán không dùng tiền mặt cho tiền thuế), nên không được khấu trừ thuế GTGT đầu vào.

Bên nhận không phải kê khai hóa đơn này trên tờ khai thuế GTGT của mình

II. Quy Định Về Hàng Tiêu Dùng Nội Bộ

1. Quy định về xuất hóa đơn về hàng tiêu dùng nội bộ

Phân biệt các trường hợp tiêu dùng nội bộ

Căn cứ theo Nghị định 123/2020/NĐ-CP và Thông tư 119/2014/TT-BTC, cần phân biệt rõ hai trường hợp sau:

- Luân chuyển nội bộ để tiếp tục sản xuất: Không phải xuất hóa đơn và không phải kê khai, nộp thuế GTGT.

- Tiêu dùng nội bộ phục vụ sản xuất kinh doanh: Phải xuất hóa đơn, nhưng trên hóa đơn dòng thuế suất và tiền thuế ghi "KKKNT" (Không kê khai nộp thuế) vì trường hợp này không phải nộp thuế GTGT.

- Tiêu dùng nội bộ KHÔNG phục vụ sản xuất kinh doanh: Trường hợp này phải kê khai và tính thuế GTGT theo giá bán của sản phẩm tương đương trên thị trường.

Ví dụ:

Doanh nghiệp sản xuất quạt điện xuất 50 sản phẩm để lắp tại xưởng sản xuất của chính mình: Không phải tính nộp thuế GTGT.

Doanh nghiệp sản xuất nước đóng chai xuất hàng để phục vụ cuộc họp công ty: Không phải kê khai, tính thuế GTGT.

Tuy nhiên, nếu xuất hàng phục vụ mục đích cá nhân hoặc không liên quan đến sản xuất kinh doanh: Phải kê khai và nộp thuế GTGT

2. Quy định về kê khai thuế GTGT hàng tiêu dùng nội bộ

- Trường hợp phục vụ sản xuất kinh doanh: Doanh nghiệp phải lập hóa đơn nhưng trên hóa đơn dòng thuế suất ghi "KKKNT" (Không kê khai nộp thuế). Do đó, trường hợp này không phải kê khai lên các chỉ tiêu doanh thu và thuế đầu ra trên tờ khai 01/GTGT.

- Trường hợp KHÔNG phục vụ sản xuất kinh doanh: Thực hiện Kê khai vào Chỉ tiêu Hàng hóa, dịch vụ bán ra và thuế GTGT trên tờ khai 01/GTGT (theo thuế suất tương ứng của mặt hàng).

III. Điểm Mới Theo Nghị Định 70/2025/NĐ-CP Và Luật Thuế Mới

Cần lưu ý các cập nhật quan trọng áp dụng cho kỳ tính thuế từ năm 2025:

- Xử lý hóa đơn sai sót/điều chỉnh: Nghị định 70/2025/NĐ-CP cung cấp hướng dẫn mới về cách kê khai hóa đơn điều chỉnh tăng/giảm doanh thu và tiền thuế GTGT,. Nếu hàng tặng bị sai sót về giá hoặc số lượng, việc kê khai bổ sung sẽ tuân thủ quy trình mới nhất áp dụng cho năm 2025 và 2026.

- Chiết khấu thương mại: Các hóa đơn chiết khấu thương mại kèm hàng tặng cũng phải được kê khai theo quy định mới tại Nghị định 70/2025 để đảm bảo tính đồng nhất giữa doanh thu thực tế và doanh thu tính thuế.

- Thời điểm lập hóa đơn: Đối với hàng tiêu dùng nội bộ, thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc sử dụng, hoặc thời điểm hoàn thành việc cung ứng dịch vụ.

Lưu ý quan trọng cho năm 2025: Đối với các ngành đặc thù như vận tải, hàng không, đường sắt, bưu chính viễn thông, khi sử dụng hàng tiêu dùng nội bộ phục vụ SXKD thì không phải tính thuế GTGT đầu ra nhưng phải có văn bản quy định rõ đối tượng và mức khống chế sử dụng. Ngoài ra, xử lý các sai sót liên quan đến hóa đơn tiêu dùng nội bộ sẽ thực hiện theo quy định điều chỉnh, thay thế của Nghị định 70/2025/NĐ-CP.

Bảng tổng hợp kê khai nhanh

|

Chỉ tiêu |

Hàng cho biếu tặng |

Tiêu dùng nội bộ (Phục vụ SXKD) |

Tiêu dùng nội bộ (Không phục vụ SXKD) |

|

Xuất hóa đơn |

Bắt buộc |

Bắt buộc |

Bắt buộc |

|

Giá tính thuế |

Giá thị trường |

Giá không thuế GTGT |

Giá thị trường |

|

Thuế GTGT đầu ra |

Có tính thuế |

Không tính (Ghi KKKNT) |

Có tính thuế |

|

Khấu trừ đầu vào |

Được khấu trừ |

Được khấu trừ |

Phải xem xét mục đích sử dụng |

Lời khuyên: Do quy định tại Nghị định 70/2025/NĐ-CP và Luật thuế số 48 có những thay đổi về mặt thủ tục kê khai bổ sung và xử lý hóa đơn thay thế khác kỳ, doanh nghiệp cần thường xuyên cập nhật các thông báo từ cơ quan thuế quản lý trực tiếp để thực hiện đúng mẫu biểu 01/GTGT hoặc 04/GTGT năm 2025.

Kê khai thuế GTGT đối với hàng tiêu dùng nội bộ, biếu tặng yêu cầu kế toán xác định đúng bản chất hàng hóa, căn cứ tính thuế và cách lập hóa đơn theo quy định hiện hành. Ghi nhận và kê khai đúng ngay từ đầu hỗ trợ doanh nghiệp hạn chế rủi ro khi kiểm tra, thanh tra thuế.

Để nắm chắc nghiệp vụ thuế GTGT và xử lý đúng các tình huống phát sinh trong thực tế, Khóa học Kế toán thuế tại Kế toán Lê Ánh được thiết kế theo hướng thực hành, cập nhật chính sách thuế mới và giảng dạy bởi đội ngũ giảng viên giàu kinh nghiệm trong lĩnh vực kế toán – thuế.

")