Xử Phạt Hành Chính Thuế & Hóa Đơn Theo Nghị Định 310/2025/NĐ-CP

23/07/2026 - 15:38

Xử phạt hành chính về thuế và hóa đơn theo Nghị định 310/2025/NĐ-CP đánh dấu bước điều chỉnh quan trọng trong cơ chế quản lý tuân thủ thuế, đặc biệt khi hệ thống hóa đơn điện tử và quản trị dữ liệu thuế được siết chặt từ năm 2026. Quy định mới làm rõ hành vi vi phạm, nguyên tắc xác định mức phạt và trách nhiệm của người nộp thuế, đặt ra yêu cầu cao hơn đối với doanh nghiệp, kế toán và bộ phận tài chính trong kiểm soát rủi ro pháp lý.

Bài viết sau, Kế toán Lê Ánh chia sẻ các nội dung trọng tâm liên quan đến mức xử phạt, nhóm hành vi thường gặp và những lưu ý quan trọng trong thực tiễn kế toán - thuế, phục vụ công tác tuân thủ và quản trị rủi ro tại doanh nghiệp.

1. Tổng Quan Nghị định 310/2025/NĐ-CP

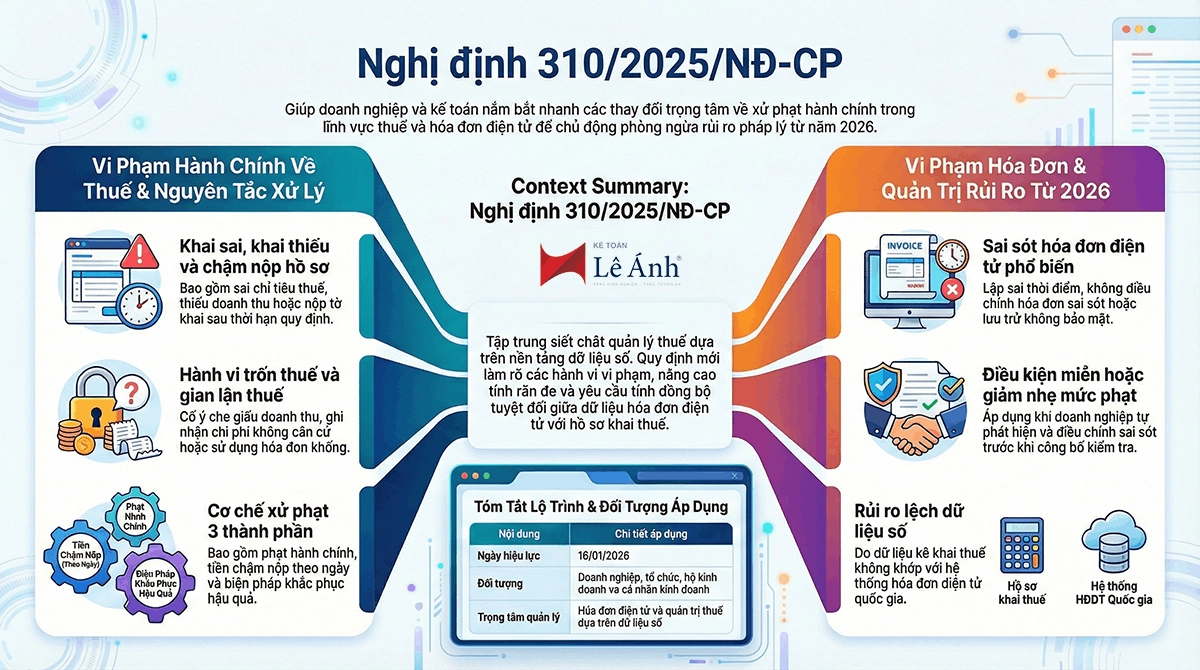

Nghị định 310/2025/NĐ-CP được ban hành trong bối cảnh quản lý thuế và hóa đơn chuyển mạnh sang nền tảng dữ liệu điện tử, tăng cường kết nối thông tin giữa cơ quan thuế và người nộp thuế. Thực tiễn áp dụng quy định cũ cho thấy nhiều hành vi vi phạm liên quan đến kê khai thuế, sử dụng hóa đơn điện tử và thực hiện nghĩa vụ thuế chưa được xử lý thống nhất, làm phát sinh rủi ro pháp lý và ảnh hưởng đến công tác quản lý ngân sách. Nghị định mới được xây dựng nhằm hoàn thiện khung xử phạt, nâng cao tính răn đe và bảo đảm tuân thủ pháp luật thuế.

Phạm vi điều chỉnh và đối tượng áp dụng

Nghị định 310/2025/NĐ-CP quy định các hành vi vi phạm hành chính trong lĩnh vực thuế và hóa đơn, mức xử phạt tương ứng, biện pháp khắc phục hậu quả và thẩm quyền xử phạt.

Đối tượng áp dụng bao gồm doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh; tổ chức cung cấp dịch vụ liên quan đến hóa đơn điện tử; cá nhân, tổ chức phát sinh hành vi vi phạm quy định pháp luật về thuế và hóa đơn.

Nghị định có hiệu lực thi hành từ ngày 16/01/2026 và được áp dụng đối với các hành vi vi phạm phát sinh kể từ thời điểm này. Trường hợp hành vi vi phạm xảy ra trước ngày nghị định có hiệu lực tiếp tục áp dụng quy định xử phạt đang có hiệu lực tại thời điểm phát sinh hành vi.

Mối liên hệ với Luật Quản lý thuế và hóa đơn điện tử từ năm 2026

Nghị định 310/2025/NĐ-CP được ban hành trên cơ sở Luật Quản lý thuế và hệ thống văn bản hướng dẫn về hóa đơn điện tử, phù hợp với lộ trình quản lý thuế dựa trên dữ liệu số từ năm 2026. Các quy định xử phạt gắn liền với nghĩa vụ kê khai, nộp thuế, lập và sử dụng hóa đơn điện tử, bảo đảm tính thống nhất giữa chế tài xử phạt và mô hình quản lý thuế hiện đại.

Điểm khác biệt cơ bản so với các nghị định xử phạt trước đây

So với các nghị định xử phạt trước, Nghị định 310/2025/NĐ-CP làm rõ cách phân loại hành vi vi phạm theo mức độ, bổ sung nhóm vi phạm phát sinh từ thực tiễn sử dụng hóa đơn điện tử và quản lý dữ liệu thuế.

Mức phạt được quy định chi tiết, gắn với hậu quả và trách nhiệm khắc phục, hạn chế chồng chéo trong áp dụng. Cách tiếp cận này tạo cơ sở pháp lý rõ ràng để doanh nghiệp và kế toán chủ động kiểm soát rủi ro và tuân thủ đúng quy định thuế, hóa đơn.

2. Các Hành Vi Vi Phạm Thuế Phổ Biến Và Mức Xử Phạt Tương Ứng

⭕ Vi phạm về khai sai, khai thiếu, khai không đúng thời hạn

Sai sót trong kê khai thuế thường phát sinh khi số liệu kế toán chưa được rà soát đầy đủ trước thời điểm nộp hồ sơ hoặc chưa cập nhật kịp thời thay đổi chính sách thuế. Những sai sót này có thể làm ảnh hưởng trực tiếp đến số thuế phải nộp hoặc quyền lợi hoàn thuế của người nộp thuế.

Một số biểu hiện thường gặp:

- Khai sai chỉ tiêu làm thay đổi nghĩa vụ thuế

- Khai thiếu doanh thu, chi phí hoặc căn cứ tính thuế

- Nộp tờ khai thuế sau thời hạn quy định

Tùy theo tính chất và hậu quả phát sinh, cơ quan thuế áp dụng mức xử phạt phù hợp, đồng thời yêu cầu điều chỉnh hồ sơ và nộp bổ sung phần thuế chênh lệch.

⭕ Vi phạm về chậm nộp hồ sơ thuế, chậm nộp tiền thuế

Tình trạng chậm nộp hồ sơ hoặc chậm chuyển tiền thuế vào ngân sách nhà nước dẫn đến phát sinh tiền phạt và tiền chậm nộp theo quy định. Đây là nhóm vi phạm dễ gặp tại doanh nghiệp có quy trình kiểm soát nghĩa vụ thuế chưa chặt chẽ.

Các tình huống thường xảy ra:

- Hồ sơ khai thuế nộp sau thời hạn luật định

- Tiền thuế chuyển vào ngân sách muộn so với thời điểm phải nộp

- Thời gian chậm nộp kéo dài qua nhiều kỳ tính thuế

- Tiền chậm nộp được tính theo số ngày quá hạn và tách biệt với tiền phạt hành chính.

⭕ Hành vi trốn thuế, gian lận thuế và tiêu chí xác định mức độ vi phạm

Trốn thuế và gian lận thuế mang tính chất nghiêm trọng hơn, thể hiện yếu tố cố ý làm sai lệch nghĩa vụ thuế nhằm giảm số thuế phải nộp. Những hành vi này thường gắn với việc sử dụng chứng từ, hóa đơn hoặc số liệu kế toán không phản ánh đúng bản chất giao dịch.

Dấu hiệu nhận diện thường thấy:

- Che giấu doanh thu hoặc ghi nhận chi phí không có căn cứ hợp pháp

- Lập, sử dụng hóa đơn không phản ánh giao dịch thực tế

- Khai báo số liệu thiếu trung thực trong hồ sơ thuế

Mức độ vi phạm được đánh giá dựa trên số thuế bị thất thu, thời gian vi phạm, tính chất cố ý và hậu quả phát sinh. Trường hợp đủ căn cứ pháp lý, hồ sơ được chuyển sang cơ quan có thẩm quyền để xem xét trách nhiệm hình sự.

⭕ Nguyên tắc xác định tiền phạt, tiền chậm nộp và biện pháp khắc phục hậu quả

Xử phạt hành chính về thuế được áp dụng dựa trên nguyên tắc phân loại rõ hành vi và hậu quả phát sinh, bảo đảm tính công bằng và minh bạch.

Cách xác định chế tài tập trung vào:

- Tiền phạt hành chính căn cứ hành vi và mức độ ảnh hưởng

- Tiền chậm nộp tính riêng theo số ngày quá hạn và số thuế phát sinh

- Biện pháp khắc phục hậu quả gắn với nghĩa vụ nộp đủ thuế, điều chỉnh hồ sơ và hoàn trả khoản thuế hưởng sai

Cách tiếp cận này tạo điều kiện để doanh nghiệp và kế toán chủ động nhận diện rủi ro, tăng cường tuân thủ quy định pháp luật thuế.

3. Xử Phạt Hành Chính Về Hóa Đơn Theo Nghị Định 310/2025/NĐ-CP

⭕ Các hành vi vi phạm về lập, sử dụng và quản lý hóa đơn

Vi phạm về hóa đơn thường phát sinh khi quy trình lập, phát hành và lưu trữ chưa được kiểm soát đồng bộ giữa bộ phận kế toán, bán hàng và hệ thống phần mềm. Những sai sót này ảnh hưởng trực tiếp đến tính hợp pháp của chứng từ kế toán và nghĩa vụ thuế của doanh nghiệp.

Những hành vi thường gặp:

- Lập hóa đơn không đúng thời điểm theo quy định

- Nội dung trên hóa đơn không đầy đủ hoặc sai thông tin bắt buộc

- Sử dụng hóa đơn khi chưa đủ điều kiện theo quy định pháp luật

- Quản lý, lưu trữ hóa đơn không bảo đảm tính toàn vẹn và khả năng tra cứu

Tùy theo tính chất và hậu quả phát sinh, cơ quan thuế áp dụng mức xử phạt tương ứng và yêu cầu thực hiện biện pháp khắc phục phù hợp.

⭕ Vi phạm hóa đơn điện tử thường gặp trong doanh nghiệp

Khi hóa đơn điện tử được áp dụng rộng rãi, nhiều vi phạm phát sinh từ yếu tố kỹ thuật, quy trình vận hành và nhận thức chưa đầy đủ về quy định pháp luật.

Một số sai sót phổ biến:

- Lập hóa đơn điện tử sai thời điểm chuyển quyền sở hữu hoặc hoàn thành dịch vụ

- Hóa đơn điện tử có sai sót nhưng không thực hiện điều chỉnh, thay thế đúng quy định

- Sử dụng hóa đơn điện tử khi chưa đăng ký hoặc chưa được chấp thuận

- Lưu trữ dữ liệu hóa đơn điện tử không đáp ứng yêu cầu về thời hạn và bảo mật

⭕ Mức phạt cụ thể đối với từng nhóm hành vi vi phạm hóa đơn

Mức xử phạt về hóa đơn được xác định dựa trên hành vi vi phạm, mức độ ảnh hưởng và hậu quả đối với công tác quản lý thuế.

Nguyên tắc áp dụng mức phạt:

- Vi phạm mang tính thủ tục áp dụng mức phạt thấp hơn

- Vi phạm làm sai lệch nghĩa vụ thuế hoặc che giấu giao dịch áp dụng mức phạt cao

- Hành vi tái diễn hoặc kéo dài có thể bị áp dụng tình tiết tăng nặng

Ngoài tiền phạt, tổ chức và cá nhân vi phạm còn phải thực hiện nghĩa vụ điều chỉnh hóa đơn và hồ sơ thuế liên quan.

⭕ Trường hợp không bị xử phạt hoặc được giảm nhẹ theo quy định

Nghị định 310/2025/NĐ-CP cho phép xem xét không xử phạt hoặc giảm nhẹ trong một số tình huống cụ thể, phản ánh nguyên tắc xử phạt gắn với mức độ lỗi và hậu quả phát sinh.

Các trường hợp thường được xem xét:

- Sai sót hóa đơn đã được phát hiện và điều chỉnh kịp thời trước thời điểm cơ quan thuế công bố quyết định kiểm tra

- Hành vi vi phạm không làm ảnh hưởng đến số thuế phải nộp

- Có tình tiết giảm nhẹ theo quy định pháp luật về xử lý vi phạm hành chính

4. Lưu Ý Quan Trọng Cho Doanh Nghiệp Và Kế Toán Khi Áp Dụng Nghị định 310/2025/NĐ-CP

Những rủi ro pháp lý kế toán - thuế dễ bị xử phạt từ năm 2026

Khi Nghị định 310/2025/NĐ-CP được triển khai trên thực tế, rủi ro pháp lý về thuế và hóa đơn thường xuất phát từ sự chưa đồng bộ giữa quy trình kế toán nội bộ và yêu cầu quản lý theo dữ liệu điện tử. Các sai sót tưởng chừng nhỏ trong kê khai, lập hóa đơn hoặc lưu trữ hồ sơ có thể trở thành căn cứ xử phạt nếu không được nhận diện và điều chỉnh kịp thời.

Một số rủi ro kế toán - thuế thường gặp:

- Số liệu kê khai thuế chưa khớp với dữ liệu hóa đơn điện tử

- Hóa đơn phát hành sai thời điểm hoặc sai thông tin nhưng xử lý chậm

- Hồ sơ thuế lưu trữ phân tán, khó truy xuất khi phát sinh thanh tra, kiểm tra

- Nhầm lẫn mốc thời gian áp dụng quy định mới dẫn đến sử dụng căn cứ xử phạt chưa phù hợp

Nội dung cần rà soát nội bộ về thuế và hóa đơn

Rà soát nội bộ định kỳ giúp doanh nghiệp chủ động nhận diện sai lệch trước khi cơ quan thuế thực hiện kiểm tra. Hoạt động này cần được thực hiện gắn với dòng dữ liệu kế toán thay vì chỉ dừng ở hình thức đối chiếu hồ sơ.

Những nội dung nên được quan tâm:

- Mối liên hệ giữa doanh thu, chi phí và hóa đơn điện tử đã phát hành

- Thời điểm lập hóa đơn so với thời điểm xác định nghĩa vụ thuế

- Tình trạng kê khai và nộp thuế theo từng sắc thuế, từng kỳ

- Cách thức lưu trữ hóa đơn, chứng từ bảo đảm tính đầy đủ và khả năng truy xuất

Định hướng hạn chế vi phạm và phòng ngừa xử phạt

Hạn chế rủi ro xử phạt cần được đặt trên nền tảng tổ chức công tác kế toán hợp lý và kiểm soát ngay từ đầu. Thay vì xử lý sai sót khi đã phát sinh hậu quả, doanh nghiệp nên ưu tiên kiểm soát trước thời điểm nộp hồ sơ thuế và phát hành hóa đơn.

Một số định hướng phù hợp:

- Chuẩn hóa quy trình lập, kiểm tra và phát hành hóa đơn

- Tăng cường rà soát hồ sơ thuế trước hạn nộp

- Theo dõi thường xuyên các thay đổi về chính sách thuế và hóa đơn

- Phối hợp chặt chẽ giữa kế toán thuế, kế toán tổng hợp và bộ phận kinh doanh

Vai trò của kế toán trong tuân thủ và kiểm soát rủi ro thuế

Kế toán giữ vai trò trung tâm trong việc duy trì tính tuân thủ và kiểm soát rủi ro thuế tại doanh nghiệp. Ngoài nhiệm vụ ghi nhận và kê khai, kế toán còn là bộ phận theo dõi chính sách, đánh giá tác động của quy định mới và đưa ra cảnh báo sớm khi xuất hiện dấu hiệu rủi ro.

Vai trò này thể hiện qua:

- Cập nhật kịp thời quy định mới về thuế và hóa đơn

- Đánh giá mức độ phù hợp của quy trình kế toán hiện hành

- Nhận diện sai lệch có khả năng dẫn đến xử phạt

Tham mưu giải pháp điều chỉnh cho lãnh đạo doanh nghiệp

Nghị định 310/2025/NĐ-CP đặt ra yêu cầu tuân thủ chặt chẽ hơn đối với công tác thuế và hóa đơn, đặc biệt từ thời điểm hiệu lực 16/01/2026. Doanh nghiệp và kế toán cần nắm rõ hành vi vi phạm, nguyên tắc xử phạt và cách kiểm soát rủi ro ngay từ quy trình nội bộ để hạn chế phát sinh chế tài và bảo đảm an toàn pháp lý.

Để hỗ trợ người mới bắt đầu hệ thống hóa kiến thức và tiếp cận đúng thực tiễn kê khai, quyết toán và quản lý hóa đơn, Kế toán Lê Ánh triển khai Khóa học Kế toán thuế cho người mới bắt đầu, tập trung hướng dẫn nền tảng thuế, hóa đơn theo quy định hiện hành, giúp học viên tự tin thực hiện công tác kế toán thuế trong doanh nghiệp.

")