Mẫu Báo Cáo Kết Quả Hoạt Động Kinh Doanh Theo Thông Tư 99/2025/TT-BTC

26/07/2026 - 12:12

Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 99/2025/TT-BTC là biểu mẫu kế toán quan trọng, phản ánh toàn bộ hiệu quả hoạt động của doanh nghiệp trong kỳ kế toán. Theo quy định mới của Bộ Tài chính, Thông tư 99/2025/TT-BTC thay thế Thông tư 200/2014/TT-BTC, cập nhật nhiều thay đổi đáng chú ý về cấu trúc, chỉ tiêu và cách trình bày báo cáo.

- I. Mẫu Báo Cáo Kết Quả Hoạt Động Kinh Doanh Theo Thông Tư 99/2025/TT-BTC

- II. Thông Tin Bổ Sung Cho Các Khoản Mục Trình Bày Trong Báo Cáo Kết Quả Hoạt Động Kinh Doanh

- 1. Tổng doanh thu bán hàng và cung cấp dịch vụ

- 2. Các khoản giảm trừ doanh thu

- 3. Giá vốn hàng bán

- 4. Lãi/lỗ của hoạt động bán, thanh lý BĐSĐT

- 5. Doanh thu hoạt động tài chính

- 6. Chi phí tài chính

- 8. Chi phí khác

- 9. Chi phí bán hàng và chi phí quản lý doanh nghiệp

- 10. Chi phí sản xuất, kinh doanh theo yếu tố

- 11. Chi phí thuế thu nhập doanh nghiệp

I. Mẫu Báo Cáo Kết Quả Hoạt Động Kinh Doanh Theo Thông Tư 99/2025/TT-BTC

|

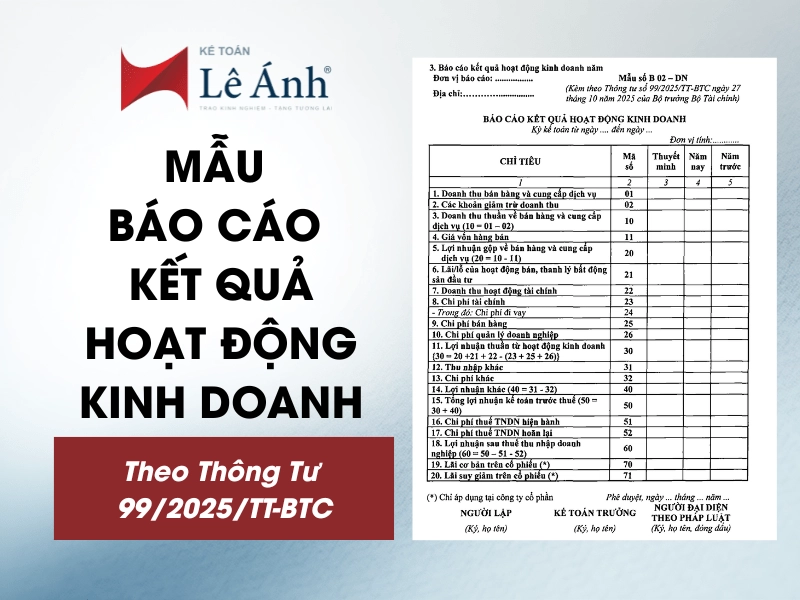

Đơn vị báo cáo: ................. Địa chỉ:…………................ |

Mẫu số B 02 – DN (Kèm theo Thông tư số 99/2025/TT-BTC ngày 27 tháng 10 năm 2025 của Bộ trưởng Bộ Tài chính) |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Kỳ kế toán từ ngày .... đến ngày ...

Đơn vị tính:............

|

CHỈ TIÊU |

Mã số |

Thuyết minh |

Năm nay |

Năm trước |

|

1 |

2 |

3 |

4 |

5 |

|

1. Doanh thu bán hàng và cung cấp dịch vụ |

01 |

|||

|

2. Các khoản giảm trừ doanh thu |

02 |

|||

|

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 02) |

10 |

|||

|

4. Giá vốn hàng bán |

11 |

|||

|

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 - 11) |

20 |

|||

|

6. Lãi/lỗ của hoạt động bán, thanh lý bất động sản đầu tư |

21 |

|||

|

7. Doanh thu hoạt động tài chính |

22 |

|||

|

8. Chi phí tài chính |

23 |

|||

|

- Trong đó: Chi phí đi vay |

24 |

|||

|

9. Chi phí bán hàng |

25 |

|||

|

10. Chi phí quản lý doanh nghiệp |

26 |

|||

|

11. Lợi nhuận thuần từ hoạt động kinh doanh {30 = 20 +21 + 22 - (23 + 25 + 26)} |

30 |

|||

|

12. Thu nhập khác |

31 |

|||

|

13. Chi phí khác |

32 |

|||

|

14. Lợi nhuận khác (40 = 31 - 32) |

40 |

|||

|

15. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) |

50 |

|||

|

16. Chi phí thuế TNDN hiện hành |

51 |

|||

|

17. Chi phí thuế TNDN hoãn lại |

52 |

|||

|

18. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51 - 52) |

60 |

|||

|

19. Lãi cơ bản trên cổ phiếu (*) |

70 |

|||

|

20. Lãi suy giảm trên cổ phiếu (*) |

71 |

|

(*) Chỉ áp dụng tại công ty cổ phần |

Phê duyệt, ngày ... tháng ... năm... |

|

NGƯỜI LẬP (Ký, họ tên) |

KẾ TOÁN TRƯỞNG (Ký, họ tên) |

NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

>>> Tải ngay: Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 99/2025/TT-BTC (file Word)

II. Thông Tin Bổ Sung Cho Các Khoản Mục Trình Bày Trong Báo Cáo Kết Quả Hoạt Động Kinh Doanh

Đơn vị tính:............

1. Tổng doanh thu bán hàng và cung cấp dịch vụ

|

Khoản mục |

Năm nay |

Năm trước |

|

a) Doanh thu |

... |

... |

|

- Doanh thu bán sản phẩm, hàng hóa (trừ doanh thu bán, thanh lý bất động sản đầu tư) |

... |

... |

|

- Doanh thu cung cấp dịch vụ (trừ dịch vụ xây dựng) |

... |

... |

|

- Doanh thu dịch vụ xây dựng |

... |

... |

|

+ Doanh thu dịch vụ xây dựng phát sinh trong kỳ |

... |

... |

|

+ Tổng doanh thu lũy kế của dịch vụ xây dựng được ghi nhận đến thời điểm kết thúc kỳ kế toán |

... |

... |

|

- Doanh thu trợ cấp, trợ giá |

... |

... |

|

- Doanh thu khác |

... |

... |

|

Cộng |

... |

... |

|

b) Doanh thu từ các bên liên quan (chi tiết từng đối tượng) |

... |

... |

c) Trường hợp doanh nghiệp có phát sinh doanh thu từ giao dịch bán căn hộ du lịch, căn hộ văn phòng kết hợp lưu trú hoặc sản phẩm tương tự thì phải thuyết minh trên Báo cáo tài chính về chính sách kế toán, bản chất của hợp đồng (quyền và nghĩa vụ của các bên) và cách thức ghi nhận kế toán mà doanh nghiệp đánh giá là phù hợp nhất.

2. Các khoản giảm trừ doanh thu

|

Khoản mục |

Năm nay |

Năm trước |

|

- Khoản chiết khấu thương mại |

... |

... |

|

- Khoản giảm giá hàng bán |

... |

... |

|

- Khoản doanh thu hàng bán bị trả lại |

... |

... |

|

Cộng |

... |

... |

3. Giá vốn hàng bán

|

Khoản mục |

Năm nay |

Năm trước |

|

- Giá vốn của sản phẩm, hàng hóa đã bán (trừ giá trị còn lại và chi phí bán, thanh lý bất động sản đầu tư) |

... |

... |

|

- Giá vốn của dịch vụ đã cung cấp (bao gồm cả dịch vụ xây dựng) |

... |

... |

|

- Giá trị hàng tồn kho mất mát trong kỳ |

... |

... |

|

- Giá trị từng loại hàng tồn kho hao hụt ngoài định mức trong kỳ |

... |

... |

|

- Các khoản chi phí sản xuất vượt mức bình thường được tính trực tiếp vào giá vốn |

... |

... |

|

- Dự phòng giảm giá hàng tồn kho, dự phòng giảm giá tài sản sản sinh học |

... |

... |

|

- Các khoản ghi giảm giá vốn hàng bán |

... |

... |

|

Cộng |

... |

... |

4. Lãi/lỗ của hoạt động bán, thanh lý BĐSĐT

|

Khoản mục |

Năm nay |

Năm trước |

|

- Doanh thu bán, thanh lý BĐSĐT |

... |

... |

|

- Giá trị còn lại của BĐSĐT |

... |

... |

|

- Chi phí nhượng bán, thanh lý BĐSĐT |

... |

... |

|

Lãi/lỗ của hoạt động bán, thanh lý BĐSĐT |

... |

... |

5. Doanh thu hoạt động tài chính

|

Khoản mục |

Năm nay |

Năm trước |

|

- Lãi tiền gửi, tiền cho vay |

... |

... |

|

- Lãi do bán, thanh lý các khoản đầu tư tài chính |

... |

... |

|

- Cổ tức, lợi nhuận được chia bằng tiền hoặc tài sản phi tiền tệ |

... |

... |

|

- Lãi chênh lệch tỷ giá |

... |

... |

|

- Lãi bán hàng trả chậm, trả góp |

... |

... |

|

- Chiết khấu thanh toán được hưởng |

... |

... |

|

- Doanh thu hoạt động tài chính khác |

... |

... |

|

Cộng |

... |

... |

6. Chi phí tài chính

|

Khoản mục |

Năm nay |

Năm trước |

|

- Chi phí đi vay |

... |

... |

|

- Lỗ do bán, thanh lý các khoản đầu tư tài chính |

... |

... |

|

- Lỗ chênh lệch tỷ giá |

... |

... |

|

- Lãi mua hàng trả chậm, trả góp |

... |

... |

|

- Chiết khấu thanh toán phải trả |

... |

... |

|

- Dự phòng giảm giá chứng khoán kinh doanh và dự phòng tổn thất đầu tư vào đơn vị khác |

... |

... |

|

- Chi phí phát hành trái phiếu, cổ phiếu không thành công |

... |

... |

|

- Chi phí tài chính khác |

... |

... |

|

- Các khoản ghi giảm chi phí tài chính |

... |

... |

|

Cộng |

... |

... |

7. Thu nhập khác

|

Khoản mục |

Năm nay |

Năm trước |

|

- Thanh lý, nhượng bán TSCĐ |

... |

... |

|

- Lãi do đánh giá lại tài sản khi đi góp vốn |

... |

... |

|

- Tiền phạt thu được |

... |

... |

|

- Thuế được giảm |

... |

... |

|

- Các khoản được hỗ trợ, tài trợ, biếu, tặng được ghi nhận vào thu nhập khác |

... |

... |

|

- Các khoản khác |

... |

... |

|

Cộng |

... |

... |

8. Chi phí khác

|

Khoản mục |

Năm nay |

Năm trước |

|

- Giá trị còn lại TSCĐ và chi phí thanh lý, nhượng bán TSCĐ |

... |

... |

|

- Lỗ do đánh giá lại tài sản khi đi góp vốn |

... |

... |

|

- Các khoản bị phạt |

... |

... |

|

- Các khoản chi phí khác |

... |

... |

|

Cộng |

... |

... |

9. Chi phí bán hàng và chi phí quản lý doanh nghiệp

|

Khoản mục |

Năm nay |

Năm trước |

|

a) Các khoản chi phí quản lý doanh nghiệp phát sinh trong kỳ |

... |

... |

|

- Chi tiết các khoản mục chiếm từ 10% trở lên trên tổng chi phí QLDN |

... |

... |

|

- Các khoản chi phí QLDN khác |

... |

... |

|

b) Các khoản chi phí bán hàng phát sinh trong kỳ |

... |

... |

|

- Chi tiết các khoản mục chiếm từ 10% trở lên trên tổng chi phí bán hàng |

... |

... |

|

- Các khoản chi phí bán hàng khác |

... |

... |

|

c) Các khoản ghi giảm chi phí bán hàng và chi phí quản lý doanh nghiệp |

... |

... |

|

- Hoàn nhập dự phòng bảo hành sản phẩm, hàng hóa, công trình xây dựng |

... |

... |

|

- Hoàn nhập dự phòng tái cơ cấu, dự phòng khác |

... |

... |

|

- Các khoản ghi giảm khác |

... |

... |

10. Chi phí sản xuất, kinh doanh theo yếu tố

|

Khoản mục |

Năm nay |

Năm trước |

|

- Chi phí nguyên liệu, vật liệu |

... |

... |

|

- Chi phí nhân công |

... |

... |

|

- Chi phí khấu hao tài sản cố định |

... |

... |

|

- Chi phí dịch vụ mua ngoài |

... |

... |

|

- Chi phí khác bằng tiền |

... |

... |

|

Cộng |

... |

... |

Ghi chú:

- Đối với thuyết minh Chỉ tiêu “Chi phí sản xuất kinh doanh theo yếu tố”, tùy theo đặc điểm, ngành nghề sản xuất kinh doanh và căn cứ vào số dư đầu kỳ và số phát sinh trong kỳ của các tài khoản kế toán có liên quan để doanh nghiệp thuyết minh chi tiết về các khoản chi phí sản xuất kinh doanh theo yếu tố được phản ánh trong Báo cáo kết quả kinh doanh.

- Trường hợp do tính chất ngành nghề kinh doanh mà doanh nghiệp không thể trình bày các yếu tố thông tin trên Báo cáo kết quả hoạt động kinh doanh theo chức năng của chi phí thì được trình bày theo tính chất của chi phí. Khi trình bày thuyết minh chi phí sản xuất kinh doanh theo yếu tố thì phải đảm bảo tổng của chi phí sản xuất kinh doanh theo yếu tố phải bằng tổng chi phí được ghi vào báo cáo kết quả hoạt động kinh doanh.

- Doanh nghiệp có quyền lựa chọn căn cứ khác nhưng phải đảm bảo thuyết minh đầy đủ chi phí theo yếu tố.

11. Chi phí thuế thu nhập doanh nghiệp

|

Khoản mục |

Năm nay |

Năm trước |

|

- Lợi nhuận kế toán trước thuế |

... |

... |

|

- Thuế tính theo thuế suất thuế TNDN hiện hành |

... |

... |

|

Điều chỉnh (tùy theo đặc điểm của doanh nghiệp để thuyết minh các mục điều chỉnh cho phù hợp): |

... |

... |

|

- Thu nhập không chịu thuế |

... |

... |

|

- Chi phí không được khấu trừ |

... |

... |

|

- Dự phòng thiếu/(thừa) của các năm trước |

... |

... |

|

... |

... |

... |

|

Chi phí thuế TNDN |

... |

... |

|

Chi phí thuế TNDN hiện hành |

... |

... |

|

Chi phí thuế TNDN hoãn lại (**) |

... |

... |

|

Chi phí thuế TNDN (*) |

... |

... |

(*) Chi phí thuế TNDN cho năm tài chính được ước tính dựa vào thu nhập chịu thuế và có thể có những điều chỉnh tùy thuộc vào sự kiểm tra của cơ quan thuế.

|

(**) Chi phí thuế thu nhập doanh nghiệp hoãn lại |

Năm nay |

Năm trước |

|

- Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh từ các khoản chênh lệch tạm thời phải chịu thuế |

… |

… |

|

- Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh từ việc hoàn nhập tài sản thuế thu nhập hoãn lại |

… |

… |

|

- Thu nhập thuế thu nhập doanh nghiệp hoãn lại phát sinh từ các khoản chênh lệch tạm thời được khấu trừ |

(…) |

(…) |

|

- Thu nhập thuế thu nhập doanh nghiệp hoãn lại phát sinh từ các khoản lỗ tính thuế và ưu đãi thuế chưa sử dụng |

(…) |

(…) |

|

- Thu nhập thuế thu nhập doanh nghiệp hoãn lại phát sinh từ việc hoàn nhập thuế thu nhập hoãn lại phải trả |

(…) | (…) |

|

- Tổng chi phí thuế thu nhập doanh nghiệp hoãn lại |

(…) | (…) |

Báo cáo kết quả hoạt động kinh doanh là căn cứ quan trọng để đánh giá hiệu quả tài chính và ra quyết định quản trị. Kế toán viên cần nắm rõ cấu trúc, chỉ tiêu và cách lập theo quy định mới để đảm bảo tính chính xác, minh bạch và tuân thủ pháp lý.

Để cập nhật nhanh các thay đổi về thông tư, nghị định và thực hành lập báo cáo tài chính theo chuẩn mới, bạn có thể tham gia các Khóa học kế toán tổng hợp thực hành và Khóa học kế toán chuyên sâu tại Kế toán Lê Ánh – nơi đội ngũ kế toán trưởng doanh nghiệp trực tiếp hướng dẫn, giúp học viên làm chủ nghiệp vụ và áp dụng hiệu quả vào công việc thực tế.

")