Mẫu Thẻ tính giá thành sản phẩm, dịch vụ Theo TT 99/2025/TT-BTC

08/08/2026 - 19:10

Từ năm tài chính 2026, TT 99/2025/TT-BTC chính thức áp dụng, yêu cầu doanh nghiệp chuẩn hóa công tác tập hợp chi phí và tính giá thành sản phẩm, dịch vụ. Thẻ tính giá thành sản phẩm, dịch vụ là công cụ quan trọng giúp kế toán tổng hợp đầy đủ chi phí phát sinh, xác định giá thành và phục vụ lập báo cáo tài chính.

Nhằm hỗ trợ kế toán áp dụng đúng và thuận tiện trong thực tế, Kế toán Lê Ánh chia sẻ Mẫu Thẻ Tính Giá Thành Sản Phẩm, Dịch Vụ theo TT 99/2025/TT-BTC, thiết kế đúng cấu trúc, dễ sử dụng và phù hợp triển khai tại doanh nghiệp từ năm 2026.

- I. Mẫu Thẻ Tính Giá Thành Sản Phẩm, Dịch Vụ Theo TT 99/2025/TT-BTC (File tải)

- II. Căn Cứ Pháp Lý Về Thẻ Tính Giá Thành Theo TT 99/2025/TT-BTC

- III. Nội Dung Bắt Buộc Phải Theo Dõi Trên Thẻ Tính Giá Thành

- IV. Nguyên Tắc Lập Thẻ Tính Giá Thành Theo TT 99/2025/TT-BTC

- V. Lưu Ý Và Sai Sót Thường Gặp Khi Lập Thẻ Tính Giá Thành

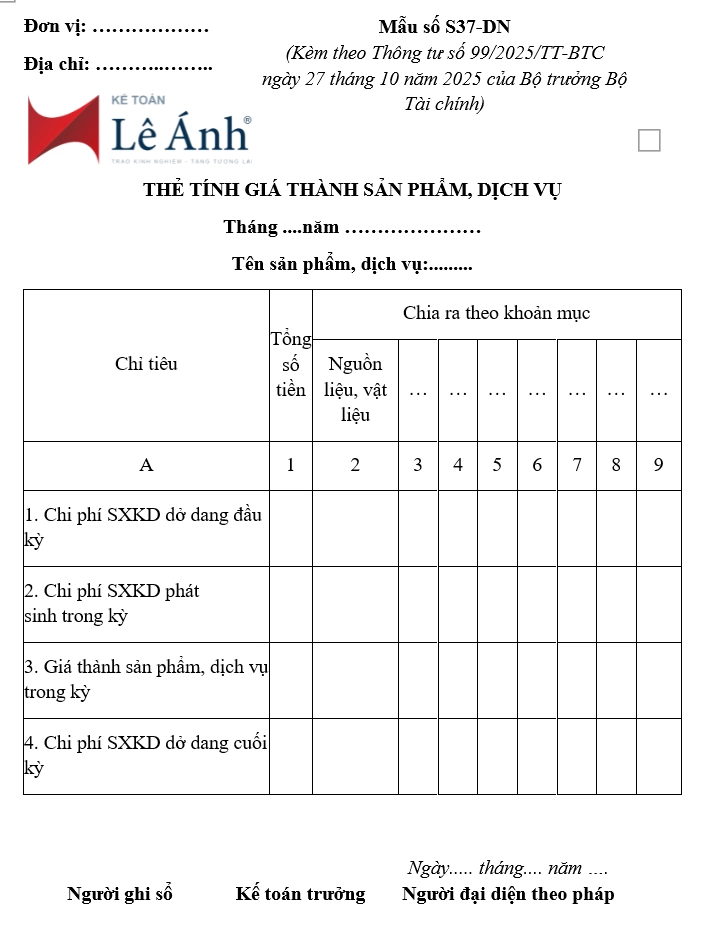

I. Mẫu Thẻ Tính Giá Thành Sản Phẩm, Dịch Vụ Theo TT 99/2025/TT-BTC (File tải)

Mẫu Thẻ Tính Giá Thành Sản Phẩm, Dịch Vụ Theo TT 99/2025/TT-BTC Tại Đây

Kết Cấu Cơ Bản Của Thẻ Tính Giá Thành

Thẻ tính giá thành sản phẩm, dịch vụ được thiết kế để phản ánh đầy đủ thông tin phục vụ việc tập hợp chi phí và xác định giá thành, bao gồm các nội dung chính sau:

Tên sản phẩm, dịch vụ: Xác định rõ đối tượng tính giá thành.

Kỳ tính giá thành: Thể hiện khoảng thời gian tập hợp chi phí và tính giá thành (tháng, quý, công trình, hạng mục).

Đối tượng tập hợp chi phí: Sản phẩm, dịch vụ, công trình hoặc hạng mục công trình.

Chi phí nguyên vật liệu trực tiếp: Toàn bộ chi phí nguyên vật liệu phát sinh trực tiếp cho đối tượng tính giá thành.

Chi phí nhân công trực tiếp: Chi phí tiền lương và các khoản liên quan của lao động trực tiếp.

Chi phí sản xuất chung: Các chi phí chung phục vụ quá trình sản xuất, kinh doanh được phân bổ cho từng đối tượng.

Tổng chi phí: Tổng hợp toàn bộ chi phí phát sinh trong kỳ tính giá thành.

Giá thành đơn vị: Giá thành tính cho một đơn vị sản phẩm hoặc dịch vụ hoàn thành.

Theo Dõi Chi Tiết Theo

Từng sản phẩm

Từng dịch vụ

Từng công trình, hạng mục công trình (đối với doanh nghiệp xây lắp)

Hướng Dẫn Tải Và Sử Dụng Mẫu Thẻ

Mẫu thẻ tính giá thành được thiết kế sẵn theo đúng cấu trúc, cho phép kế toán nhập liệu chi phí phát sinh và tự động tổng hợp giá thành.

II. Căn Cứ Pháp Lý Về Thẻ Tính Giá Thành Theo TT 99/2025/TT-BTC

1. Quy định về hệ thống sổ và thẻ kế toán theo TT 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC quy định hệ thống sổ kế toán áp dụng cho doanh nghiệp từ năm tài chính 2026, bao gồm sổ kế toán tổng hợp, sổ kế toán chi tiết và các thẻ kế toán phục vụ theo dõi chi tiết từng đối tượng kế toán.

Theo đó, các khoản chi phí sản xuất, kinh doanh và giá thành sản phẩm, dịch vụ phải được theo dõi, tập hợp và phản ánh đầy đủ trên sổ, thẻ kế toán phù hợp để phục vụ quản lý và lập báo cáo tài chính.

2. Vị trí của thẻ tính giá thành trong hệ thống kế toán chi phí – giá thành

Thẻ tính giá thành là công cụ kế toán chi tiết, được sử dụng để tổng hợp chi phí và xác định giá thành cho từng sản phẩm, dịch vụ hoặc công trình, hạng mục công trình.

Trong hệ thống kế toán chi phí – giá thành, thẻ tính giá thành đóng vai trò:

Tổng hợp chi phí đã được tập hợp theo từng đối tượng

Xác định giá thành sản phẩm, dịch vụ hoàn thành

Cung cấp số liệu phục vụ phân tích chi phí và hiệu quả sản xuất, kinh doanh

3. Mối liên hệ giữa thẻ tính giá thành và sổ chi phí sản xuất, kinh doanh

Số liệu trên thẻ tính giá thành được lập trên cơ sở chi phí đã tập hợp trên sổ chi phí sản xuất, kinh doanh.

Cuối kỳ tính giá thành, kế toán sử dụng số liệu chi phí từ sổ chi phí để lập thẻ tính giá thành, qua đó xác định tổng chi phí và giá thành đơn vị.

Số liệu trên thẻ tính giá thành phải được đối chiếu với:

Sổ chi phí sản xuất, kinh doanh

Sổ cái các tài khoản chi phí liên quan

Việc đảm bảo tính nhất quán giữa thẻ tính giá thành và sổ chi phí là điều kiện cần thiết để lập báo cáo tài chính chính xác và phản ánh đúng giá thành tại doanh nghiệp.

III. Nội Dung Bắt Buộc Phải Theo Dõi Trên Thẻ Tính Giá Thành

1. Thông tin chung về sản phẩm, dịch vụ

Thẻ tính giá thành phải thể hiện rõ thông tin của sản phẩm, dịch vụ được tính giá thành, bao gồm:

Tên sản phẩm, dịch vụ

Đối tượng tính giá thành

Bộ phận, phân xưởng hoặc công trình liên quan

Thông tin này giúp xác định chính xác phạm vi tập hợp chi phí và đối tượng chịu chi phí.

2. Kỳ tính giá thành

Kỳ tính giá thành thể hiện khoảng thời gian kế toán tập hợp chi phí và xác định giá thành sản phẩm, dịch vụ, có thể theo tháng, quý hoặc theo từng công trình, hạng mục.

Việc xác định đúng kỳ tính giá thành giúp đảm bảo chi phí và giá thành phản ánh đúng kết quả sản xuất, kinh doanh của từng kỳ.

3. Chi phí sản xuất phát sinh trong kỳ

Chi phí sản xuất phát sinh trong kỳ phải được tập hợp đầy đủ trên thẻ tính giá thành, bao gồm:

Chi phí nguyên vật liệu trực tiếp: Chi phí nguyên vật liệu sử dụng trực tiếp cho sản xuất sản phẩm hoặc cung cấp dịch vụ.

Chi phí nhân công trực tiếp: Chi phí tiền lương và các khoản liên quan của lao động trực tiếp tham gia sản xuất, cung cấp dịch vụ.

Chi phí sản xuất chung: Các chi phí chung phục vụ hoạt động sản xuất, được phân bổ cho từng đối tượng tính giá thành theo tiêu thức phù hợp.

4. Tổng chi phí sản xuất

Tổng chi phí sản xuất là tổng hợp toàn bộ chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung đã tập hợp trong kỳ.

Chỉ tiêu này là cơ sở để xác định giá thành sản phẩm, dịch vụ.

5. Sản lượng hoàn thành

Thẻ tính giá thành cần phản ánh rõ sản lượng sản phẩm, dịch vụ hoàn thành trong kỳ, bao gồm:

Sản lượng hoàn thành thực tế

Trường hợp có sản phẩm dở dang cần xác định rõ phạm vi và giá trị liên quan

6. Giá thành sản phẩm, dịch vụ

Giá thành sản phẩm, dịch vụ được xác định trên cơ sở:

Tổng chi phí sản xuất / Sản lượng hoàn thành

Chỉ tiêu giá thành là căn cứ quan trọng để:

Đánh giá hiệu quả sản xuất, kinh doanh

Xác định giá bán

Lập báo cáo tài chính và phân tích chi phí tại doanh nghiệp

IV. Nguyên Tắc Lập Thẻ Tính Giá Thành Theo TT 99/2025/TT-BTC

1. Lập thẻ cho từng đối tượng tính giá thành

Mỗi sản phẩm, dịch vụ hoặc công trình, hạng mục công trình phải được lập một thẻ tính giá thành riêng.

Không gộp nhiều đối tượng tính giá thành khác nhau trên cùng một thẻ để đảm bảo xác định giá thành chính xác.

2. Tập hợp chi phí đúng đối tượng và đúng kỳ

Chi phí sử dụng để tính giá thành phải là chi phí phát sinh liên quan trực tiếp đến đối tượng tính giá thành và thuộc kỳ tính giá thành tương ứng.

Việc tập hợp chi phí đúng đối tượng, đúng kỳ là điều kiện để giá thành phản ánh đúng thực tế.

3. Phân loại rõ chi phí trực tiếp và chi phí sản xuất chung

Khi lập thẻ tính giá thành, kế toán cần phân biệt rõ:

Chi phí nguyên vật liệu trực tiếp

Chi phí nhân công trực tiếp

Chi phí sản xuất chung

Việc phân loại rõ ràng giúp thuận lợi cho việc phân bổ chi phí và kiểm soát giá thành.

4. Phân bổ chi phí sản xuất chung hợp lý và nhất quán

Chi phí sản xuất chung phải được phân bổ cho từng đối tượng tính giá thành theo tiêu thức phù hợp và áp dụng thống nhất trong kỳ kế toán.

Tiêu thức phân bổ cần phản ánh mối quan hệ giữa chi phí phát sinh và đối tượng chịu chi phí.

5. Đối chiếu với sổ chi phí sản xuất, kinh doanh

Số liệu chi phí sử dụng để lập thẻ tính giá thành phải được đối chiếu với sổ chi phí sản xuất, kinh doanh và sổ cái các tài khoản chi phí liên quan.

Việc đối chiếu giúp đảm bảo số liệu giá thành chính xác trước khi sử dụng để lập báo cáo tài chính.

V. Lưu Ý Và Sai Sót Thường Gặp Khi Lập Thẻ Tính Giá Thành

1. Tập hợp chi phí sai đối tượng tính giá thành

Một sai sót phổ biến là tập hợp chi phí không đúng đối tượng tính giá thành, dẫn đến chi phí của sản phẩm hoặc dịch vụ này bị phân bổ sang đối tượng khác.

Sai sót này làm giá thành không phản ánh đúng thực tế và ảnh hưởng đến việc phân tích hiệu quả sản xuất, kinh doanh.

2. Ghi nhận chi phí không đúng kỳ tính giá thành

Việc đưa chi phí phát sinh của kỳ này sang kỳ khác hoặc ngược lại làm sai lệch giá thành sản phẩm, dịch vụ trong từng kỳ.

Kế toán cần căn cứ đúng kỳ phát sinh chi phí và kỳ tính giá thành để ghi nhận chính xác.

3. Không phân biệt rõ chi phí trực tiếp và chi phí sản xuất chung

Không tách bạch chi phí trực tiếp và chi phí sản xuất chung gây khó khăn khi phân bổ chi phí và tính giá thành.

Sai sót này thường dẫn đến giá thành bị đội lên hoặc thấp hơn thực tế.

4. Phân bổ chi phí sản xuất chung không hợp lý

Áp dụng tiêu thức phân bổ không phù hợp hoặc thay đổi tiêu thức phân bổ giữa các kỳ làm mất tính nhất quán của giá thành.

Tiêu thức phân bổ cần được lựa chọn phù hợp với đặc điểm sản xuất và áp dụng ổn định.

5. Không đối chiếu thẻ tính giá thành với sổ chi phí

Nếu không đối chiếu số liệu trên thẻ tính giá thành với sổ chi phí sản xuất, kinh doanh và sổ cái, sai sót có thể kéo dài qua nhiều kỳ.

Việc đối chiếu định kỳ giúp đảm bảo số liệu giá thành chính xác trước khi sử dụng cho quản lý và lập báo cáo tài chính.

Việc lập thẻ tính giá thành sản phẩm, dịch vụ đúng phương pháp giúp kế toán xác định chính xác giá thành, kiểm soát chi phí và đánh giá hiệu quả hoạt động sản xuất, kinh doanh. Thực hiện đầy đủ từ khâu tập hợp chi phí đến đối chiếu số liệu giúp hạn chế sai sót và hỗ trợ tốt cho công tác lập báo cáo tài chính.

Bên cạnh việc cung cấp mẫu thẻ tính giá thành để kế toán áp dụng trực tiếp, Kế toán Lê Ánh hiện đang triển khai khóa học Kế toán tổng hợp thực hành, tập trung hướng dẫn xử lý nghiệp vụ chi phí, giá thành và hệ thống sổ kế toán trên chứng từ thực tế. Khóa học phù hợp cho người đang làm kế toán hoặc cần củng cố kỹ năng thực hành để đáp ứng yêu cầu công việc tại doanh nghiệp.

")