Sổ Chi Tiết Thanh Toán Tới Người Mua (Người Bán) Bằng Ngoại Tệ Theo TT 99/2025/TT-BTC

08/08/2026 - 11:50

Sổ chi tiết thanh toán tới người mua (người bán) bằng ngoại tệ là chứng từ kế toán quan trọng giúp doanh nghiệp ghi nhận, quản lý và đối chiếu các khoản công nợ phát sinh bằng ngoại tệ theo từng đối tượng. Bài viết sau Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách lập, ghi chép và quản lý sổ chi tiết thanh toán tới người mua (người bán) bằng ngoại tệ theo TT 99/2025/TT-BTC, giúp kế toán nắm vững nghiệp vụ và tránh sai sót trong quá trình thực hiện.

- I. Đối Tượng Áp Dụng Và Mục Đích Sử Dụng Sổ

- II. Mẫu Sổ Chi Tiết Thanh Toán Tới Người Mua (Người Bán) Bằng Ngoại Tệ Theo TT 99/2025/TT-BTC - Tải Miễn Phí File Word

- III. Cấu Trúc Mẫu Sổ Chi Tiết Thanh Toán Với Người Mua (Người Bán) Bằng Ngoại Tệ

- IV. Cách Ghi Sổ Chi Tiết Thanh Toán Tới Người Mua (Người Bán) Bằng Ngoại Tệ

I. Đối Tượng Áp Dụng Và Mục Đích Sử Dụng Sổ

1. Đối tượng theo dõi

Sổ được lập riêng cho từng khách hàng, nhà cung cấp, tổ chức hoặc cá nhân có phát sinh thanh toán bằng ngoại tệ. Mỗi đối tượng được mở một sổ riêng theo từng loại ngoại tệ (USD, EUR, JPY...) để:

Ghi nhận và quản lý phát sinh công nợ phải thu – phải trả bằng đơn vị tiền gốc và giá trị quy đổi VND.

Dễ dàng đối chiếu, xác nhận công nợ định kỳ, đặc biệt trong các hợp đồng thương mại quốc tế.

Đảm bảo tính minh bạch và chính xác khi tổng hợp lên sổ cái TK 131, 331 hoặc khi lập báo cáo tài chính.

2. Mục đích sử dụng sổ

Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ được sử dụng nhằm:

- Theo dõi chi tiết phát sinh công nợ của từng đối tượng bằng ngoại tệ, đảm bảo khớp đúng với sổ cái và chứng từ gốc.

- Phản ánh chính xác tỷ giá giao dịch và chênh lệch tỷ giá phát sinh trong kỳ theo quy định của TT 99/2025/TT-BTC.

- Hỗ trợ kiểm soát công nợ, hạn thanh toán và chiết khấu, giúp doanh nghiệp chủ động dòng tiền và hạn chế rủi ro tỷ giá.

- Cung cấp số liệu phục vụ đối chiếu kế toán – kiểm toán, lập báo cáo tài chính và báo cáo quản trị theo chuẩn mới từ năm 2026.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

II. Mẫu Sổ Chi Tiết Thanh Toán Tới Người Mua (Người Bán) Bằng Ngoại Tệ Theo TT 99/2025/TT-BTC - Tải Miễn Phí File Word

>>> Tải mẫu về: TẠI ĐÂY

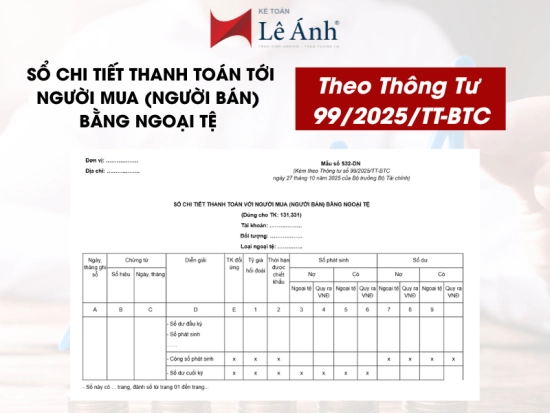

III. Cấu Trúc Mẫu Sổ Chi Tiết Thanh Toán Với Người Mua (Người Bán) Bằng Ngoại Tệ

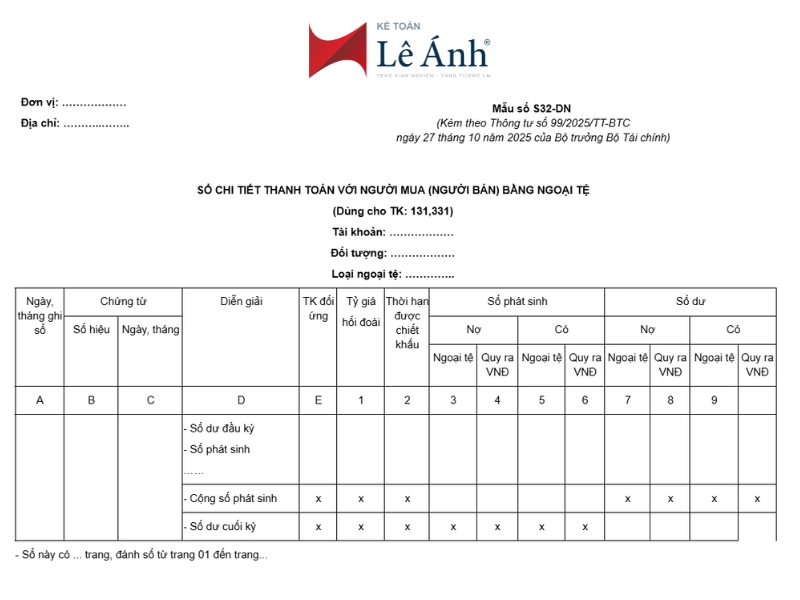

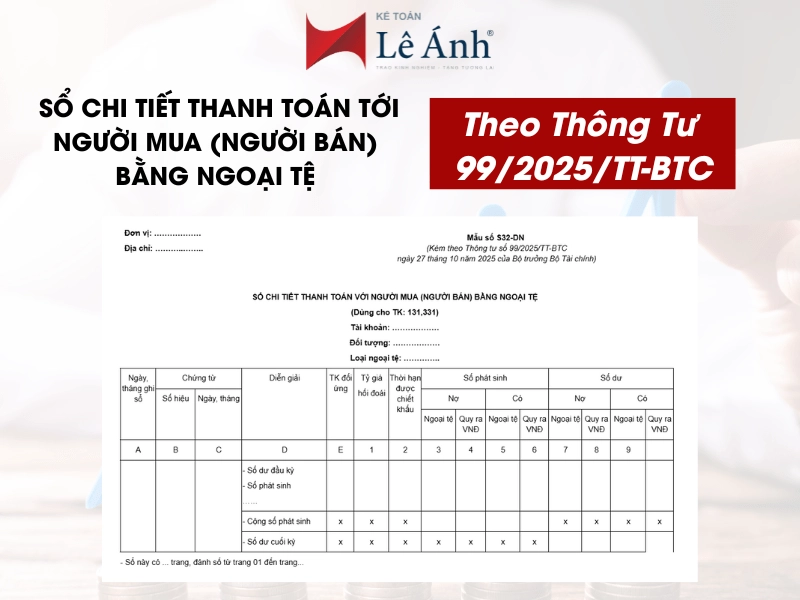

Mẫu sổ S32-DN theo Thông tư 99/2025/TT-BTC được thiết kế để kế toán theo dõi chi tiết từng đối tượng có phát sinh thanh toán bằng ngoại tệ, áp dụng cho TK 131 – Phải thu của khách hàng và TK 331 – Phải trả cho người bán.

1. Giải thích các cột chính trong mẫu sổ

Cột A – E: Ghi nhận thông tin cơ bản của nghiệp vụ phát sinh

Cột A: Ngày, tháng ghi sổ – thời điểm kế toán ghi nhận giao dịch.

Cột B – C: Số hiệu và ngày, tháng của chứng từ gốc (phiếu thu, phiếu chi, hóa đơn, giấy báo Có/Nợ...).

Cột D: Diễn giải nghiệp vụ – mô tả ngắn gọn nội dung thanh toán (ví dụ: “Thanh toán tiền hàng cho nhà cung cấp A”, “Thu tiền của khách hàng B”…).

Cột E: Tài khoản đối ứng – phản ánh tài khoản liên quan đến nghiệp vụ (ví dụ: 112, 515, 635...).

Cột “Tỷ giá hối đoái”: Ghi tỷ giá giao dịch thực tế tại thời điểm phát sinh nghiệp vụ để quy đổi từ ngoại tệ sang VND.

Cột “Thời hạn được chiết khấu”: Thể hiện số ngày hoặc thời điểm được hưởng chiết khấu thanh toán (nếu có). Cột này giúp kế toán dễ dàng kiểm soát công nợ đến hạn, đặc biệt trong các giao dịch quốc tế có điều khoản chiết khấu thanh toán sớm.

2. Cột 1 – 4: Phát sinh Nợ/Có bằng ngoại tệ và quy đổi ra VND

Cột 1, 2: Số phát sinh Nợ – ghi giá trị ngoại tệ và số tiền quy đổi ra VND tương ứng.

Cột 3, 4: Số phát sinh Có – ghi tương tự cho bên Có.

Việc theo dõi song song hai đơn vị tiền giúp kế toán dễ dàng đối chiếu giữa số liệu ngoại tệ và VND trong báo cáo tài chính.

3. Cột 5 – 9: Theo dõi số dư công nợ

Các cột này phản ánh số dư đầu kỳ, số phát sinh và số dư cuối kỳ của từng đối tượng:

Ngoại tệ: Phản ánh nguyên giá trị bằng đơn vị tiền tệ gốc (USD, EUR, JPY...).

Quy ra VND: Ghi nhận giá trị quy đổi theo tỷ giá tương ứng, phục vụ tổng hợp lên báo cáo tài chính.

Cuối mỗi kỳ, kế toán cộng số phát sinh và xác định số dư cuối kỳ, làm căn cứ chuyển sang kỳ sau và đối chiếu với sổ tổng hợp TK 131, 331.

4. Thông tin ghi đầu và cuối sổ

Phần đầu sổ: Ghi rõ tên đơn vị, địa chỉ, tài khoản kế toán, đối tượng theo dõi (tên khách hàng/nhà cung cấp), loại ngoại tệ (USD, EUR...). Các thông tin này giúp phân biệt từng sổ theo dõi riêng biệt cho từng đối tượng và từng loại tiền tệ.

Phần cuối sổ: Ghi rõ tổng số trang sổ, chữ ký người ghi sổ, kế toán trưởng, người phụ trách kế toán. Đây là căn cứ pháp lý để lưu trữ, đối chiếu và kiểm tra trong công tác kế toán và kiểm toán.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Cách Ghi Sổ Chi Tiết Thanh Toán Tới Người Mua (Người Bán) Bằng Ngoại Tệ

Để đảm bảo phản ánh chính xác tình hình công nợ và tuân thủ quy định tại Thông tư 99/2025/TT-BTC, kế toán cần thực hiện ghi chép Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ theo đúng trình tự sau:

🔹 Bước 1: Ghi số dư đầu kỳ bằng ngoại tệ và quy đổi ra VND

Trước khi ghi nhận các nghiệp vụ phát sinh trong kỳ, kế toán cần cập nhật số dư đầu kỳ của từng đối tượng theo dõi:

- Ghi rõ số dư Nợ hoặc Có bằng ngoại tệ (USD, EUR, JPY...).

- Quy đổi ra đồng Việt Nam (VND) theo tỷ giá hạch toán đầu kỳ hoặc tỷ giá ghi sổ kế toán.

- Số dư đầu kỳ được lấy từ sổ kỳ trước hoặc bảng cân đối phát sinh đã được kiểm tra và khóa sổ.

🔹 Bước 2: Ghi phát sinh theo từng chứng từ kế toán

Khi có nghiệp vụ thanh toán bằng ngoại tệ, kế toán căn cứ vào các chứng từ hợp lệ như:

- Phiếu thu, phiếu chi bằng ngoại tệ.

- Ủy nhiệm chi (UNC), giấy báo Có/Nợ của ngân hàng.

- Hóa đơn, hợp đồng, chứng từ nhập khẩu – xuất khẩu.

Mỗi chứng từ được ghi rõ ngày, số hiệu, diễn giải nội dung giao dịch, tài khoản đối ứng và số tiền phát sinh.

🔹 Bước 3: Ghi tỷ giá giao dịch thực tế tại thời điểm phát sinh

Theo Điều 48 Thông tư 99/2025/TT-BTC, các nghiệp vụ phát sinh bằng ngoại tệ phải được quy đổi sang VND theo tỷ giá giao dịch thực tế tại thời điểm phát sinh.

Nếu giao dịch qua ngân hàng: sử dụng tỷ giá mua/bán do ngân hàng công bố.

Nếu là nghiệp vụ nội bộ: áp dụng tỷ giá hạch toán nội bộ được đơn vị thống nhất sử dụng ổn định trong kỳ.

Việc xác định đúng tỷ giá là cơ sở quan trọng để tính chênh lệch tỷ giá khi đánh giá lại cuối kỳ.

🔹 Bước 4: Quy đổi ra VND và ghi phát sinh Nợ/Có

Sau khi xác định tỷ giá, kế toán quy đổi giá trị ngoại tệ ra VND và ghi vào các cột tương ứng:

- Cột 1, 2: Phát sinh Nợ (ngoại tệ và quy đổi ra VND).

- Cột 3, 4: Phát sinh Có (ngoại tệ và quy đổi ra VND).

Việc ghi đồng thời hai đơn vị giúp đối chiếu dễ dàng giữa sổ chi tiết và sổ tổng hợp TK 131, 331, đảm bảo cân đối dữ liệu kế toán.

🔹 Bước 5: Cộng phát sinh và xác định số dư cuối kỳ

Cuối kỳ kế toán, cộng tổng số phát sinh Nợ – Có trong kỳ, sau đó xác định số dư cuối kỳ bằng:

- Ngoại tệ gốc (theo đơn vị tiền tệ của từng đối tượng).

- Giá trị quy đổi ra VND theo tỷ giá cuối kỳ.

Số dư cuối kỳ được chuyển sang kỳ sau và là căn cứ để lập Bảng cân đối phát sinh và Báo cáo tài chính.

🔹 Bước 6: Kiểm tra, đối chiếu và lưu trữ sổ

Sau khi hoàn thành việc ghi sổ:

- Đối chiếu số liệu với sổ chi tiết công nợ, nhật ký chung, bảng cân đối phát sinh, và báo cáo ngân hàng.

- Xử lý chênh lệch tỷ giá (nếu có) theo hướng dẫn của TT 99/2025/TT-BTC, hạch toán vào TK 515 – Doanh thu tài chính hoặc TK 635 – Chi phí tài chính.

- In sổ, ký xác nhận và lưu trữ tối thiểu 10 năm, bảo đảm tính pháp lý khi kiểm toán hoặc thanh tra tài chính.

Việc lập và quản lý sổ chi tiết thanh toán tới người mua (người bán) bằng ngoại tệ (mẫu s32-DN) là yêu cầu bắt buộc đối với doanh nghiệp có giao dịch bằng ngoại tệ, nhằm đảm bảo số liệu kế toán phản ánh đúng thực tế và tuân thủ quy định pháp lý mới. Thực hành đúng mẫu sổ, ghi nhận chuẩn tỷ giá và đối chiếu định kỳ giúp kế toán hạn chế sai sót, kiểm soát công nợ hiệu quả và nâng cao tính minh bạch trong báo cáo tài chính.

Nếu bạn muốn hiểu sâu bản chất hạch toán, cách ghi sổ chi tiết, và xử lý các nghiệp vụ ngoại tệ thực tế, hãy tham gia khóa học Kế toán tổng hợp thực hành tại Kế toán Lê Ánh. Khóa học được giảng dạy bởi đội ngũ kế toán trưởng hơn 10 năm kinh nghiệm, hướng dẫn chi tiết qua chứng từ thật – giúp học viên tự tin thực hành và làm chủ nghiệp vụ kế toán doanh nghiệp.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")