Sổ Theo Dõi Thanh Toán Bằng Ngoại Tệ Theo TT 99/2025/TT-BTC

08/08/2026 - 08:57

Sổ theo dõi thanh toán bằng ngoại tệ theo TT 99/2025/TT-BTC là chứng từ kế toán quan trọng giúp doanh nghiệp quản lý chính xác các giao dịch phát sinh bằng ngoại tệ, đảm bảo tuân thủ quy định mới của Bộ Tài chính. Thông tư 99/2025/TT-BTC có hiệu lực từ ngày 01/01/2026 đã thay đổi nhiều điểm trong hệ thống chứng từ, sổ kế toán và quy trình hạch toán liên quan đến ngoại tệ, đòi hỏi kế toán cần nắm vững mẫu sổ, cách ghi chép và phương pháp quy đổi.

Bài viết sau Kế toán Lê Ánh chia sẻ chi tiết về sổ theo dõi thanh toán bằng ngoại tệ theo TT 99/2025/TT-BTC, hướng dẫn cách lập, ghi sổ và lưu trữ đúng quy định, giúp kế toán doanh nghiệp dễ dàng áp dụng trong thực tế.

I. Đối Tượng Áp Dụng Và Mục Đích Sử Dụng Sổ

1. Đối tượng theo dõi

Sổ được lập riêng cho từng đối tượng có giao dịch bằng ngoại tệ, bao gồm:

- Nhà cung cấp nước ngoài: thanh toán nhập khẩu hàng hóa, dịch vụ.

- Khách hàng quốc tế: nhận tiền bán hàng hoặc dịch vụ bằng ngoại tệ.

- Cá nhân, tổ chức nước ngoài: phát sinh công nợ hoặc thanh toán qua tài khoản ngoại tệ.

- Nhân viên, chi nhánh nội bộ: nhận tạm ứng, thanh toán hoặc chuyển khoản bằng ngoại tệ.

Mỗi đối tượng phải được mở một sổ riêng, ghi rõ loại ngoại tệ (USD, EUR, JPY...) và tỷ giá quy đổi, nhằm đảm bảo việc theo dõi minh bạch, chính xác theo từng nguồn phát sinh.

2. Mục đích sử dụng sổ

Việc lập Sổ theo dõi thanh toán bằng ngoại tệ giúp doanh nghiệp:

- Kiểm soát chặt chẽ tình hình phát sinh và số dư ngoại tệ của từng đối tượng.

- Theo dõi chênh lệch tỷ giá phát sinh trong kỳ để phản ánh đúng doanh thu, chi phí và kết quả tài chính.

- Đảm bảo tuân thủ quy định hạch toán ngoại tệ theo TT 99/2025/TT-BTC, hỗ trợ công tác lập báo cáo tài chính và quyết toán thuế.

- Giúp kế toán đối chiếu số liệu chính xác giữa sổ chi tiết, sổ cái và báo cáo ngân hàng, hạn chế sai sót khi phát sinh nhiều giao dịch ngoại tệ trong kỳ.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

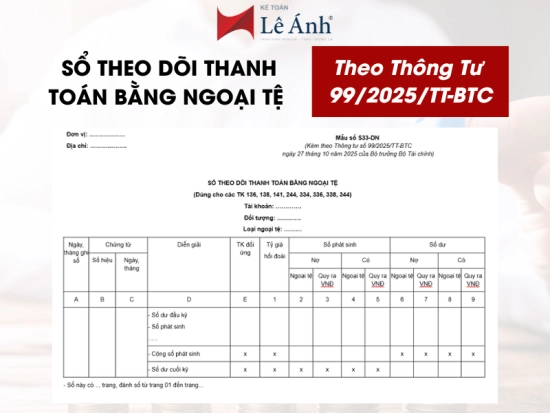

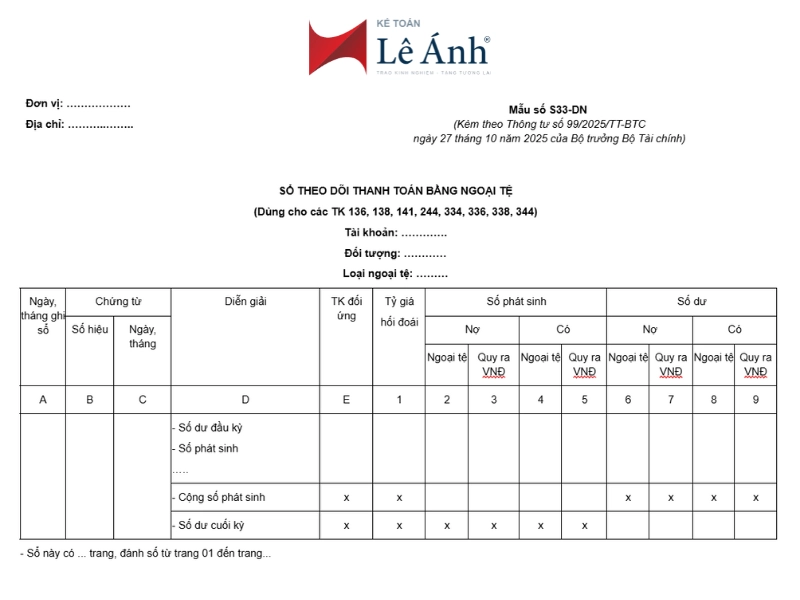

II. Mẫu Sổ Theo Dõi Thanh Toán Bằng Ngoại Tệ Theo TT 99/2025/TT-BTC - Tải Miễn Phí File Word

>>> Tải mẫu về: TẠI ĐÂY

III. Cấu Trúc Mẫu Sổ Theo Dõi Thanh Toán Bằng Ngoại Tệ

Mẫu Sổ theo dõi thanh toán bằng ngoại tệ theo Thông tư 99/2025/TT-BTC được Bộ Tài chính quy định thống nhất, áp dụng cho các tài khoản có phát sinh giao dịch ngoại tệ như TK 136, 138, 141, 244, 334, 336, 338, 344. Sổ được thiết kế khoa học, thể hiện đầy đủ thông tin về phát sinh, quy đổi và số dư ngoại tệ nhằm phục vụ công tác kiểm soát và đối chiếu kế toán.

1. Giải thích các cột chính trong mẫu sổ:

Cột A – E: Ghi thông tin cơ bản của nghiệp vụ phát sinh, bao gồm:

Cột A: Ngày, tháng ghi sổ – thời điểm kế toán ghi nhận giao dịch.

Cột B, C: Số hiệu và ngày, tháng của chứng từ kế toán (phiếu thu, phiếu chi, giấy báo Có/Nợ, hóa đơn…).

Cột D: Diễn giải nghiệp vụ – mô tả ngắn gọn nội dung thanh toán (ví dụ: Thanh toán công nợ nhà cung cấp A, thu ngoại tệ từ khách hàng B…).

Cột E: Tài khoản đối ứng liên quan đến nghiệp vụ phát sinh (ví dụ: 331, 112, 515, 635…).

Cột Tỷ giá hối đoái: Ghi tỷ giá áp dụng tại thời điểm phát sinh giao dịch theo quy định của TT 99.

Cột 1 – 4 (Số phát sinh): Phản ánh giá trị phát sinh Nợ/Có bằng ngoại tệ và quy đổi ra VND, cụ thể:

Cột 1, 2: Số phát sinh Nợ (ngoại tệ và VND quy đổi).

Cột 3, 4: Số phát sinh Có (ngoại tệ và VND quy đổi).

Cột 5 – 9 (Số dư): Ghi nhận số dư đầu kỳ, số phát sinh, số dư cuối kỳ cho từng đối tượng, gồm:

- Số dư bằng ngoại tệ (USD, EUR, JPY…)

- Số dư quy đổi ra VND tương ứng.

Cuối mỗi kỳ, kế toán tính tổng phát sinh và xác định số dư cuối kỳ để làm căn cứ đối chiếu với sổ chi tiết công nợ và bảng cân đối phát sinh.

2. Thông tin ghi ở phần đầu sổ:

Trước khi vào nội dung chi tiết, kế toán cần ghi rõ:

Tài khoản: Mã số tài khoản sử dụng (VD: 136, 331, 112...)

Đối tượng: Tên khách hàng, nhà cung cấp hoặc cá nhân được theo dõi công nợ bằng ngoại tệ

Loại ngoại tệ: USD, EUR, JPY...

3. Phần cuối sổ:

Ghi chú tổng số trang của sổ (ví dụ: “Sổ này có 03 trang, đánh số từ trang 01 đến trang 03”), đồng thời có chữ ký của người ghi sổ, kế toán trưởng và người phụ trách đơn vị để đảm bảo tính pháp lý của chứng từ kế toán theo quy định TT 99/2025/TT-BTC.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Cách Ghi Sổ Theo Dõi Thanh Toán Bằng Ngoại Tệ

Việc ghi sổ theo dõi thanh toán bằng ngoại tệ theo Thông tư 99/2025/TT-BTC cần đảm bảo tính chính xác, thống nhất giữa sổ chi tiết, sổ cái và bảng cân đối phát sinh. Kế toán thực hiện theo trình tự các bước dưới đây để phản ánh đầy đủ tình hình phát sinh và số dư ngoại tệ tại đơn vị

🔹 Bước 1: Ghi số dư đầu kỳ (ngoại tệ và VND)

Trước khi ghi nhận các nghiệp vụ mới, kế toán cần cập nhật số dư đầu kỳ của từng đối tượng được theo dõi bằng ngoại tệ, bao gồm:

- Số dư bằng đơn vị ngoại tệ (USD, EUR, JPY...)

- Số dư quy đổi ra VND theo tỷ giá hạch toán đầu kỳ.

Thông tin này được lấy từ sổ kế toán kỳ trước hoặc bảng cân đối phát sinh đã được kiểm tra, khóa sổ.

🔹 Bước 2: Cập nhật phát sinh hàng ngày theo chứng từ

Khi có các nghiệp vụ phát sinh liên quan đến thanh toán bằng ngoại tệ, kế toán căn cứ vào chứng từ gốc như:

- Phiếu thu, phiếu chi bằng ngoại tệ

- Giấy báo Có/Nợ của ngân hàng

- Ủy nhiệm chi (UNC), hóa đơn, hợp đồng thanh toán quốc tế…

Từ các chứng từ này, kế toán ghi rõ ngày, số chứng từ, diễn giải, tài khoản đối ứng và số tiền tương ứng.

🔹 Bước 3: Ghi tỷ giá hối đoái tại thời điểm phát sinh

Theo quy định tại Điều 48 Thông tư 99/2025/TT-BTC, các nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải được quy đổi sang VND theo tỷ giá giao dịch thực tế tại thời điểm phát sinh.

Nếu thanh toán qua ngân hàng: sử dụng tỷ giá mua/bán của ngân hàng thương mại nơi phát sinh giao dịch.

Nếu hạch toán nội bộ hoặc tạm ứng: sử dụng tỷ giá hạch toán nội bộ được đơn vị quy định ổn định trong kỳ kế toán.

🔹 Bước 4: Tính quy đổi sang VND và ghi phát sinh Nợ/Có

Sau khi xác định tỷ giá, kế toán quy đổi số ngoại tệ phát sinh sang VND và ghi vào cột tương ứng:

Cột 1, 2: Số phát sinh Nợ (ngoại tệ và quy đổi VND).

Cột 3, 4: Số phát sinh Có (ngoại tệ và quy đổi VND).

🔹 Bước 5: Cộng phát sinh, xác định số dư cuối kỳ

Cuối kỳ kế toán, kế toán cộng tổng số phát sinh Nợ – Có trong kỳ, sau đó xác định số dư cuối kỳ bằng cả ngoại tệ và VND (theo tỷ giá cuối kỳ).

Kết quả này sẽ được chuyển sang làm số dư đầu kỳ của kỳ kế toán tiếp theo, đồng thời là căn cứ để lập báo cáo tài chính.

🔹 Bước 6: Kiểm tra, đối chiếu và lưu trữ

Sau khi hoàn tất ghi sổ, kế toán cần:

- Đối chiếu số liệu với sổ chi tiết công nợ, nhật ký chung, bảng cân đối phát sinh và báo cáo ngân hàng.

- Rà soát chênh lệch tỷ giá, nếu có, phải ghi nhận vào TK 515 – Doanh thu hoạt động tài chính hoặc TK 635 – Chi phí tài chính theo hướng dẫn TT99.

- Cuối cùng, in sổ, ký xác nhận, đóng dấu và lưu trữ tối thiểu 10 năm để phục vụ công tác kiểm toán và thanh tra tài chính.

Việc lập và quản lý sổ theo dõi thanh toán bằng ngoại tệ (mẫu S33-DN) không chỉ giúp doanh nghiệp tuân thủ đúng quy định kế toán mới mà còn phản ánh trung thực, chính xác tình hình tài chính khi có giao dịch bằng ngoại tệ. Tuy nhiên, để hiểu sâu bản chất hạch toán, cách xử lý chênh lệch tỷ giá và trình tự ghi sổ chuẩn theo Thông tư 99, kế toán cần được hướng dẫn bởi những người có kinh nghiệm thực tế.

Tại Kế toán Lê Ánh, khóa học Kế toán tổng hợp thực hành được giảng dạy bởi đội ngũ kế toán trưởng có hơn 10 năm kinh nghiệm, giúp học viên nắm vững toàn bộ quy trình kế toán doanh nghiệp — từ ghi sổ, lập báo cáo đến kiểm soát sổ sách theo các thông tư mới nhất. Đây là lựa chọn phù hợp cho những ai muốn nâng cao kỹ năng, tự tin xử lý nghiệp vụ thực tế và phát triển sự nghiệp kế toán chuyên nghiệp.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")