Thông Tư 152/2025/TT-BTC: Điểm Mới Về Kế Toán Hộ Kinh Doanh

23/07/2026 - 17:22

Thông tư 152/2025/TT-BTC là văn bản hướng dẫn mới nhất của Bộ Tài chính về chế độ kế toán hộ kinh doanh, chính thức có hiệu lực từ ngày 01/01/2026. Thông tư này thay đổi nhiều quy định quan trọng liên quan đến chứng từ, sổ sách, báo cáo tài chính và phương pháp ghi nhận doanh thu – chi phí của hộ kinh doanh, cá nhân kinh doanh. Bài viết dưới đây Kế toán Lê Ánh sẽ phân tích chi tiết những điểm mới về kế toán Hộ kinh doanh trong Thông tư 152/2025/TT-BTC và hướng dẫn hộ kinh doanh áp dụng đúng quy định để tránh rủi ro về thuế và kế toán trong giai đoạn mới.

- I. So Sánh Tổng Quan Giữa Thông Tư 152/2025/TT-BTC Và Thông Tư 88/2021/TT-BTC

- II. Cải Cách Về Tổ Chức Bộ Máy Kế Toán Hộ Kinh Doanh

- III. Phân Tích Chuyên Sâu Về Đối Tượng Áp Dụng Và Ngưỡng Doanh Thu Mới

- IV. Hệ Thống Sổ Kế Toán Mới Cho Hộ Kinh Doanh

- V. Quản Trị Rủi Ro Và Chế Tài Xử Phạt Trong Giai Đoạn Mới

- VI. Chiến Lược Tối Ưu Hóa Thuế Cho Hộ Kinh Doanh Theo Thông Tư 152

I. So Sánh Tổng Quan Giữa Thông Tư 152/2025/TT-BTC Và Thông Tư 88/2021/TT-BTC

Sự khác biệt giữa hai văn bản này phản ánh tư duy quản lý hiện đại: tập trung vào rủi ro và gắn liền với nghĩa vụ thuế thực tế. Dưới đây là bảng so sánh các tiêu chí cốt lõi:

|

Tiêu chí |

Thông tư 88/2021/TT-BTC (Cũ) |

Thông tư 152/2025/TT-BTC (Mới) |

|

Cơ chế thuế đi kèm |

Tồn tại song song thuế khoán và thuế kê khai. |

Bãi bỏ hoàn toàn thuế khoán; 100% hộ kinh doanh thực hiện ghi sổ. |

|

Phân loại đối tượng |

Dựa trên quy mô (Hộ kê khai và hộ khác). |

Dựa trên phương pháp tính thuế và ngưỡng doanh thu (5 nhóm). |

|

Hệ thống sổ sách |

Quy định cứng 07 loại sổ cho tất cả hộ kê khai. |

Linh hoạt từ 01 đến 04 sổ tùy theo nhóm đối tượng. |

|

Mẫu chứng từ |

Ban hành bộ mẫu chứng từ kế toán chi tiết. |

Không ban hành mẫu chi tiết; sử dụng hóa đơn, bảng kê theo luật thuế. |

|

Theo dõi tiền |

Tách riêng Sổ quỹ tiền mặt và Sổ tiền gửi ngân hàng. |

Hợp nhất thành Sổ chi tiết tiền (Mẫu S2e-HKD). |

|

Phương pháp giá xuất kho |

Lựa chọn Bình quân gia quyền hoặc FIFO. |

Duy nhất phương pháp Bình quân gia quyền. |

|

Nhân sự kế toán |

Quy định khắt khe hơn về quan hệ thân nhân. |

Cho phép bố mẹ, vợ chồng, con, anh chị em làm kế toán. |

|

Ngưỡng miễn thuế |

Doanh thu dưới 100 triệu đồng/năm. |

Doanh thu dưới 500 triệu đồng/năm. |

Sự thay đổi này cho thấy Bộ Tài chính đã tiếp thu tối đa các ý kiến từ thực tiễn để "cởi trói" cho hộ kinh doanh, giúp họ tập trung vào kinh doanh hơn là sa lầy vào các thủ tục hành chính phức tạp.

II. Cải Cách Về Tổ Chức Bộ Máy Kế Toán Hộ Kinh Doanh

Một trong những "điểm sáng" lớn nhất của Thông tư 152/2025/TT-BTC là việc công nhận và hợp pháp hóa các mối quan hệ gia đình trong công tác kế toán hộ kinh doanh. Thông tư quy định người đại diện hộ kinh doanh có quyền tự mình thực hiện kế toán hoặc bố trí người khác làm thay. Đặc biệt, chủ hộ được phép bố trí bố đẻ, mẹ đẻ, bố nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột đảm nhận các vị trí:

- Người làm kế toán.

- Người làm quản lý, điều hành.

- Thủ quỹ, thủ kho.

- Người mua, bán tài sản thường xuyên.

Việc cho phép một người kiêm nhiệm nhiều vai trò giúp hộ kinh doanh tiết kiệm đáng kể chi phí nhân sự. Trong khi ở mô hình doanh nghiệp, việc kế toán kiêm nhiệm thủ quỹ là hành vi bị hạn chế để ngăn ngừa gian lận, thì ở hộ kinh doanh, sự kiêm nhiệm này được coi là giải pháp tối ưu hóa để tồn tại và phát triển.

Tuy nhiên từ góc độ rủi ro, nên lưu ý rằng khi người thân không có chuyên môn làm kế toán, chủ hộ cần tăng cường kiểm soát thông qua các phần mềm kế toán tự động để tránh sai sót trong việc phân loại doanh thu và chi phí, dẫn đến bị truy thu thuế.

III. Phân Tích Chuyên Sâu Về Đối Tượng Áp Dụng Và Ngưỡng Doanh Thu Mới

Thông tư 152/2025/TT-BTC thiết lập một ranh giới mới về nghĩa vụ tài chính thông qua việc nâng ngưỡng doanh thu không chịu thuế lên mức 500 triệu đồng/năm. Đây là một sự hỗ trợ rất lớn từ Chính phủ, giúp đại bộ phận các hộ kinh doanh nhỏ lẻ không còn phải lo lắng về thuế GTGT và thuế TNCN, từ đó giảm áp lực cạnh tranh về giá.

Tuy nhiên, từ góc độ kế toán chuyên sâu, việc không chịu thuế không đồng nghĩa với việc không có nghĩa vụ sổ sách. Thông tư 152 yêu cầu các hộ này vẫn phải sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu S1a-HKD). Mục đích của việc này là để cơ quan quản lý có dữ liệu đối soát định kỳ, tránh tình trạng hộ kinh doanh có doanh thu thực tế vượt ngưỡng 500 triệu nhưng vẫn kê khai dưới ngưỡng để trốn thuế.

Dưới đây là chi tiết về phân loại nhóm hộ kinh doanh và yêu cầu kế toán tương ứng theo Thông tư 152:

|

Nhóm |

Mô tả đối tượng |

Nghĩa vụ thuế |

Hệ thống sổ kế toán |

|

Nhóm 1 |

Doanh thu hằng năm ≤ 500 triệu VNĐ. |

Không chịu thuế GTGT, không nộp thuế TNCN. |

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1a-HKD). |

|

Nhóm 2 |

Doanh thu > 500 triệu đến 3 tỷ VNĐ/năm. |

- GTGT: tỷ lệ % trên doanh thu. |

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD). |

|

Nhóm 3 |

Doanh thu > 3 tỷ đến dưới 50 tỷ VNĐ/năm. |

- GTGT: tỷ lệ % trên doanh thu. |

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD) |

|

Nhóm 4 |

Doanh thu từ 50 tỷ VNĐ/năm trở lên. |

- GTGT: tỷ lệ % trên doanh thu. |

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD) |

IV. Hệ Thống Sổ Kế Toán Mới Cho Hộ Kinh Doanh

Thông tư 152/2025/TT-BTC mang đến một hệ thống sổ sách tập trung vào mục tiêu xác định nghĩa vụ thuế một cách nhanh chóng nhất.

1. Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1a và S2a)

Đây là các loại sổ đơn giản nhất, dành cho các hộ nộp thuế theo phương pháp trực tiếp trên doanh thu.

Mẫu S1a-HKD: Dùng cho hộ dưới ngưỡng 500 triệu. Nội dung chỉ cần ghi nhận ngày tháng và tổng số tiền thu được hàng ngày.

Mẫu S2a-HKD: Dùng cho hộ nộp thuế theo tỷ lệ %. Điểm khác biệt quan trọng là phải bóc tách doanh thu theo từng nhóm ngành nghề (như Thương mại, Dịch vụ, Sản xuất...) vì mỗi ngành có một tỷ lệ thuế khác nhau. Việc ghi nhầm cột ngành nghề là rủi ro phổ biến dẫn đến việc tính sai số thuế phải nộp.

2. Bộ sổ cho phương pháp thu nhập tính thuế (S2b, S2c, S2d, S2e)

Đối với các hộ kinh doanh muốn nộp thuế trên thu nhập thực tế (Doanh thu trừ Chi phí) để tối ưu hóa thuế trong trường hợp biên lợi nhuận thấp, hệ thống 04 sổ này là bắt buộc.

Sổ S2b-HKD (Sổ doanh thu): Theo dõi chi tiết các hóa đơn bán ra.

Sổ S2c-HKD (Sổ chi tiết doanh thu, chi phí): Đây là sổ quan trọng nhất để xác định thu nhập chịu thuế. Chủ hộ cần lưu ý các chi phí như tiền lương nhân công, tiền thuê mặt bằng, chi phí điện nước phải có hóa đơn, chứng từ hoặc hợp đồng hợp lệ mới được đưa vào sổ này để trừ khỏi doanh thu.

Sổ S2d-HKD (Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa): Theo dõi việc nhập kho và xuất kho. Thông tư 152 thống nhất phương pháp Bình quân gia quyền, giúp chủ hộ không phải theo dõi từng lô hàng như phương pháp FIFO (nhập trước xuất trước).

Sổ S2e-HKD (Sổ chi tiết tiền): Một cải tiến lớn khi gộp chung tiền mặt và tiền gửi ngân hàng vào một sổ. Điều này giúp chủ hộ có cái nhìn tổng thể về khả năng thanh toán của mình mà không cần duy trì hai sổ quỹ riêng biệt như trước.

3. Sổ theo dõi thực hiện nghĩa vụ thuế khác (S3a-HKD)

Mẫu sổ này dành riêng cho việc theo dõi các loại thuế ngoài GTGT và TNCN như thuế Tiêu thụ đặc biệt (đối với hộ kinh doanh rượu, bia, thuốc lá), thuế Tài nguyên, hay thuế Bảo vệ môi trường. Việc tách riêng sổ này giúp hộ kinh doanh dễ dàng báo cáo và đối chiếu với cơ quan thuế cho các sắc thuế gián thu đặc thù.

>>> Xem thêm: Tổng Hợp Sổ Kế Toán Hộ Kinh Doanh Theo Thông Tư 152/2025/TT-BTC

V. Quản Trị Rủi Ro Và Chế Tài Xử Phạt Trong Giai Đoạn Mới

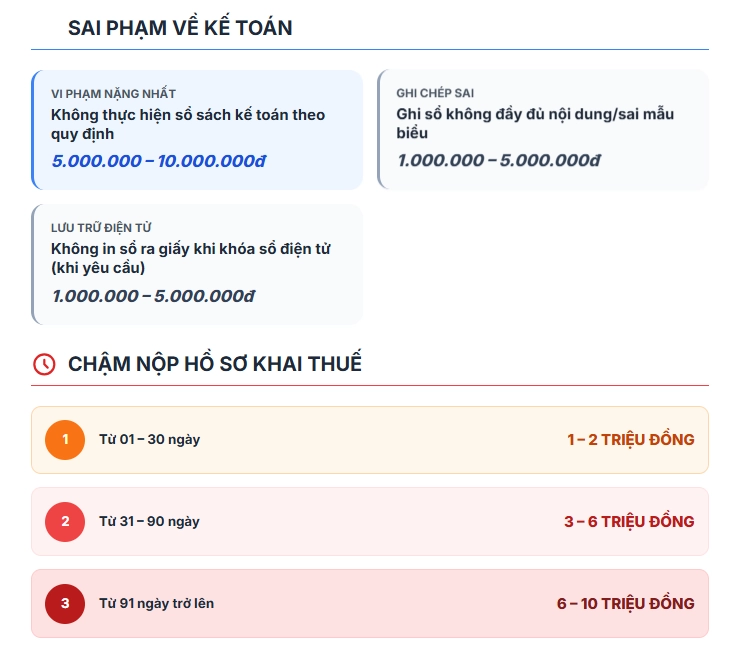

Việc thực hiện chế độ kế toán theo Thông tư 152 không còn là "khuyến khích" mà là nghĩa vụ pháp lý bắt buộc gắn liền với các mức phạt tài chính đáng kể nếu vi phạm.

Hệ thống pháp luật về xử phạt vi phạm hành chính trong lĩnh vực kế toán và thuế đối với hộ kinh doanh đã được cập nhật để phù hợp với bối cảnh mới (Tham khảo Nghị định 125 & 310), mức phạt tiền (dự kiến áp dụng 2026) như sau:

Rủi ro lớn nhất không chỉ nằm ở tiền phạt, mà còn ở việc bị cơ quan thuế ấn định mức thuế cao nếu sổ sách không chứng minh được doanh thu và chi phí thực tế.Khi đó, hộ kinh doanh sẽ mất đi các quyền lợi về miễn, giảm thuế hay các ưu đãi dành cho doanh nghiệp khởi nghiệp chuyển đổi từ hộ kinh doanh.

VI. Chiến Lược Tối Ưu Hóa Thuế Cho Hộ Kinh Doanh Theo Thông Tư 152

Với tư cách là chuyên gia, tôi khuyến nghị các hộ kinh doanh cần có chiến lược rõ ràng để tận dụng tối đa các điểm mới của Thông tư 152 nhằm tối ưu hóa nghĩa vụ thuế một cách hợp pháp.

1. Lựa chọn phương pháp tính thuế thông minh

Đối với các hộ có doanh thu từ 500 triệu đến 3 tỷ đồng, việc chọn nộp thuế TNCN 15% trên thu nhập (Nhóm 3) có thể mang lại lợi ích lớn nếu hộ kinh doanh có tỷ lệ chi phí cao (ví dụ: đại lý phân phối, kinh doanh linh kiện điện tử có biên lợi nhuận mỏng). Ngược lại, đối với các hộ kinh doanh dịch vụ có ít chi phí đầu vào hóa đơn (như tư vấn, gia sư, sửa chữa nhỏ), phương pháp nộp thuế theo tỷ lệ % trên doanh thu (Nhóm 2) sẽ đơn giản và tiết kiệm hơn về mặt quản lý sổ sách.

2. Quản lý chặt chẽ hóa đơn đầu vào

Sự thay đổi quan trọng nhất từ năm 2026 là việc chi phí không có hóa đơn sẽ không còn giá trị trong việc giảm thuế. Hộ kinh doanh cần thay đổi thói quen mua hàng trôi nổi. Đối với hàng hóa mua của người dân tự sản xuất (không có hóa đơn), chủ hộ bắt buộc phải lập Bảng kê mua hàng hóa, dịch vụ theo đúng mẫu của luật thuế để được ghi nhận chi phí vào Sổ S2c-HKD.

3. Tận dụng chính sách hỗ trợ người thân

Việc sử dụng người thân làm kế toán không chỉ giúp giảm chi phí thuê ngoài mà còn giúp chủ hộ kiểm soát dòng tiền tốt hơn. Tuy nhiên, chủ hộ nên đầu tư cho người thân tham gia các khóa đào tạo ngắn hạn về kế toán hộ kinh doanh để đảm bảo họ hiểu rõ cách bóc tách doanh thu và các quy định về hóa đơn điện tử.

Có thể thấy, Thông tư 152/2025/TT-BTC đánh dấu bước chuyển quan trọng trong việc chuẩn hóa chế độ kế toán hộ kinh doanh, giúp nâng cao tính minh bạch và quản lý tài chính hiệu quả hơn. Tuy nhiên, để nắm vững và áp dụng đúng các quy định mới về chứng từ, sổ sách, báo cáo thuế theo thông tư này, người làm kế toán cần được hướng dẫn bài bản và cập nhật thường xuyên.

Nếu bạn đang tìm kiếm một chương trình học thực hành – thực chiến, khóa học Kế toán Hộ Kinh Doanh tại Kế toán Lê Ánh sẽ là lựa chọn phù hợp. Khóa học được giảng dạy trực tiếp bởi đội ngũ chuyên gia kế toán – thuế hơn 10 năm kinh nghiệm, giúp học viên hiểu rõ quy định mới, thành thạo xử lý hồ sơ thực tế và tự tin đảm nhận công việc kế toán hộ kinh doanh trong giai đoạn mới 2026.

>>> Xem thêm: Doanh Thu Trên 3 Tỷ Hộ Kinh Doanh Có Nên Chuyển Đổi Lên Doanh Nghiệp Không?

")