IFRS 9 Công Cụ Tài Chính: Phân Loại Và Định Giá Thực Tế

03/08/2026 - 23:11

IFRS 9 - công cụ tài chính là một trong những chuẩn mực kế toán quốc tế có ảnh hưởng sâu rộng nhất đến cách doanh nghiệp phân loại, định giá và trích lập dự phòng cho các tài sản tài chính. Khác với IAS 39 trước đây, IFRS 9 hướng tới việc phản ánh trung thực giá trị công cụ tài chính trên báo cáo tài chính, vf đặt trọng tâm vào việc nhận diện sớm rủi ro tín dụng thông qua mô hình tổn thất dự kiến (ECL).

Hiểu rõ cách phân loại công cụ tài chính và áp dụng đúng mô hình dự phòng tổn thất tín dụng là bước quan trọng giúp doanh nghiệp nâng cao khả năng kiểm soát rủi ro và minh bạch hóa thông tin tài chính trong bối cảnh hội nhập kế toán toàn cầu. Tìm hiểu chi tiết ở bài viết sau của Kế toán Lê Ánh.

I. Giới thiệu chung về IFRS 9 và tầm quan trọng

IFRS 9 – công cụ tài chính là một trong những chuẩn mực kế toán quốc tế quan trọng nhất được ban hành bởi Ủy ban Chuẩn mực Kế toán Quốc tế (IASB), nhằm thay thế hoàn toàn IAS 39 – Công cụ tài chính: Ghi nhận và đo lường. Chuẩn mực này chính thức có hiệu lực từ ngày 01/01/2018, đánh dấu bước ngoặt trong việc thay đổi cách thức phân loại, ghi nhận, định giá công cụ tài chính cũng như ghi nhận tổn thất tín dụng trong báo cáo tài chính.

IFRS 9 ra đời với mục tiêu khắc phục những hạn chế của IAS 39, vốn được đánh giá là phức tạp và thiếu nhất quán trong xử lý các loại công cụ tài chính, đặc biệt trong bối cảnh cuộc khủng hoảng tài chính toàn cầu giai đoạn 2007–2008 đã bộc lộ nhiều điểm yếu trong hệ thống kế toán rủi ro tín dụng. Một trong những cải cách nổi bật nhất của IFRS 9 là việc chuyển đổi mô hình ghi nhận tổn thất từ "đã phát sinh" sang "dự kiến xảy ra" (expected credit losses – ECL), cho phép doanh nghiệp nhận diện sớm rủi ro và trích lập dự phòng chủ động hơn.

Việc áp dụng IFRS 9 không chỉ mang lại tính minh bạch và phản ánh thực chất hơn về giá trị tài sản tài chính, mà còn gia tăng yêu cầu quản trị rủi ro nội tại, đặc biệt đối với các tổ chức tín dụng, ngân hàng, công ty chứng khoán và tập đoàn đầu tư. Trong bối cảnh Việt Nam đang thúc đẩy lộ trình chuyển đổi từ VAS sang IFRS, việc nắm vững IFRS 9 là điều kiện tiên quyết giúp doanh nghiệp hội nhập sâu vào thị trường vốn và nâng cao chất lượng thông tin tài chính theo chuẩn mực quốc tế.

II. Phân loại công cụ tài chính theo IFRS 9

Một trong những thay đổi cốt lõi của IFRS 9 so với IAS 39 là cách tiếp cận mới trong việc phân loại tài sản tài chính. IFRS 9 sử dụng hệ thống phân loại dựa trên hai nguyên tắc then chốt: mô hình kinh doanh mà doanh nghiệp áp dụng để quản lý tài sản tài chính, và đặc điểm dòng tiền hợp đồng của công cụ tài chính đó.

1. Nguyên tắc phân loại theo mô hình kinh doanh và đặc điểm dòng tiền

a. Mô hình kinh doanh

Đây là yếu tố đánh giá cách thức doanh nghiệp quản lý danh mục công cụ tài chính để tạo ra dòng tiền – thông qua việc giữ tài sản đến đáo hạn, bán lại trên thị trường, hay kết hợp cả hai. IFRS 9 công nhận ba mô hình chính:

- Nắm giữ để thu tiền gốc và lãi

- Nắm giữ để thu tiền gốc, lãi và sẵn sàng bán

- Giao dịch đầu cơ, hoặc đầu tư để kiếm lợi nhuận từ biến động giá

b. Đặc điểm dòng tiền hợp đồng

SPPI là viết tắt của “Solely Payments of Principal and Interest”. Công cụ tài chính chỉ được phân loại theo giá trị gốc khấu hao hoặc giá trị hợp lý thông qua OCI nếu dòng tiền tạo ra từ hợp đồng là các khoản thanh toán gốc và lãi, không bao gồm yếu tố đầu cơ như phái sinh hoặc cổ tức biến động.

2. Ba loại phân loại chính theo IFRS 9

Dựa trên hai tiêu chí trên, IFRS 9 phân loại tài sản tài chính thành ba nhóm chính:

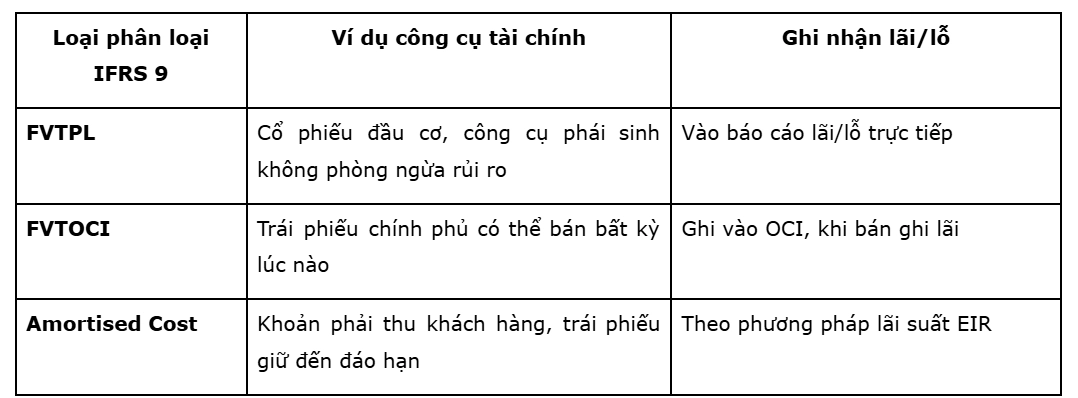

a. Giá trị hợp lý qua lãi/lỗ (Fair Value Through Profit or Loss – FVTPL)

Áp dụng khi công cụ tài chính không đáp ứng SPPI test, hoặc thuộc mô hình kinh doanh đầu cơ/lợi nhuận ngắn hạn. Mọi thay đổi giá trị được ghi nhận trực tiếp vào báo cáo kết quả kinh doanh.

b. Giá trị hợp lý qua OCI (Fair Value Through Other Comprehensive Income – FVTOCI)

Áp dụng khi doanh nghiệp nắm giữ công cụ để thu dòng tiền và bán lại. Thay đổi giá trị được ghi vào vốn chủ sở hữu (OCI) và chỉ ghi nhận lãi/lỗ khi thanh lý.

c. Giá trị gốc khấu hao (Amortised Cost)

Áp dụng cho tài sản được nắm giữ đến đáo hạn để thu gốc và lãi (SPPI test đạt và thuộc mô hình nắm giữ). Ghi nhận theo lãi suất hiệu dụng qua thời gian.

3. Ví dụ minh họa từng loại công cụ tài chính

So với IAS 39, IFRS 9 loại bỏ các phân loại phức tạp như “Available-for-sale” (AFS) hay “Held-to-maturity” (HTM) và giúp đơn giản hóa mô hình phân loại nhưng vẫn đảm bảo khả năng phản ánh bản chất kinh tế của công cụ tài chính.

III. Ghi nhận và định giá công cụ tài chính

Sau khi xác định phân loại công cụ tài chính theo mô hình kinh doanh và đặc điểm dòng tiền, bước tiếp theo theo chuẩn mực IFRS 9 Công Cụ Tài Chính là ghi nhận và định giá các công cụ này trong sổ sách kế toán. IFRS 9 yêu cầu doanh nghiệp tuân thủ một quy trình đo lường thống nhất gồm hai giai đoạn: ghi nhận ban đầu và định giá sau ghi nhận.

1. Phương pháp đo lường ban đầu

Tại thời điểm ghi nhận ban đầu, tất cả các tài sản và nợ phải trả tài chính đều phải được đo lường theo giá trị hợp lý (fair value). Trong hầu hết các trường hợp, giá trị hợp lý chính là giá giao dịch – tức số tiền mà doanh nghiệp phải trả hoặc nhận để trao đổi công cụ tài chính đó trên thị trường.

- Nếu công cụ tài chính không được phân loại là FVTPL, thì chi phí giao dịch phát sinh liên quan (như phí môi giới, thuế chuyển nhượng…) được cộng vào giá trị ghi nhận ban đầu.

- Ngược lại, với công cụ phân loại FVTPL, các chi phí giao dịch sẽ ghi nhận vào chi phí ngay trong kỳ.

Ví dụ: nếu doanh nghiệp mua trái phiếu trị giá 1 tỷ đồng, phát sinh phí giao dịch 10 triệu đồng:

- Nếu phân loại FVTOCI hoặc Amortised Cost → ghi nhận 1,01 tỷ đồng

- Nếu phân loại FVTPL → ghi nhận 1 tỷ đồng, phí 10 triệu được đưa vào chi phí trong kỳ

2. Định giá sau ghi nhận theo từng loại công cụ

Sau khi ghi nhận ban đầu, mỗi loại công cụ tài chính sẽ được đo lường lại theo phương pháp phù hợp với mục đích sử dụng và phân loại ban đầu:

a. Tài sản tài chính FVTPL (Fair Value Through Profit or Loss)

- Luôn được đo lường lại theo giá trị hợp lý ở mỗi kỳ báo cáo.

- Lãi/lỗ phát sinh do thay đổi giá trị được ghi nhận trực tiếp vào báo cáo kết quả kinh doanh.

- Thường áp dụng với các công cụ đầu cơ, cổ phiếu biến động mạnh, công cụ phái sinh.

b. Tài sản tài chính FVTOCI (Fair Value Through Other Comprehensive Income)

- Cũng được đo lường lại theo giá trị hợp lý định kỳ.

- Tuy nhiên, chênh lệch giá trị sẽ được ghi vào “lợi nhuận toàn diện khác” (OCI) chứ không ảnh hưởng trực tiếp đến lãi/lỗ trong kỳ.

- Khi công cụ được thanh lý, phần OCI được kết chuyển sang báo cáo kết quả kinh doanh.

c. Tài sản tài chính Amortised Cost (Giá trị gốc khấu hao)

- Không đo lường lại theo giá thị trường, mà được ghi nhận theo phương pháp lãi suất hiệu dụng (Effective Interest Rate – EIR).

- Đây là phương pháp phân bổ chiết khấu, phí giao dịch và lãi suất thực tế đều đặn trong suốt vòng đời của công cụ.

- Áp dụng phổ biến cho các khoản phải thu, cho vay, trái phiếu giữ đến đáo hạn.

IV. Mô hình tổn thất tín dụng dự kiến (ECL – Expected Credit Losses)

Một trong những cải cách quan trọng và gây ảnh hưởng sâu rộng nhất của IFRS 9 so với chuẩn mực tiền nhiệm IAS 39 là sự thay đổi trong cách thức ghi nhận tổn thất tín dụng. IFRS 9 đã đưa ra mô hình tổn thất tín dụng dự kiến ECL, thay thế cho mô hình tổn thất đã phát sinh (Incurred Loss) trước đây, với mục tiêu phản ánh chủ động hơn rủi ro tín dụng trên báo cáo tài chính.

1. Sự thay đổi từ mô hình tổn thất thực tế (IAS 39) sang mô hình dự kiến (IFRS 9)

Dưới IAS 39, doanh nghiệp chỉ được ghi nhận tổn thất tín dụng sau khi có bằng chứng khách quan về việc tổn thất đã phát sinh (ví dụ: bên vay trễ hạn, phá sản, không trả được nợ...). Dẫn đến:

- Việc ghi nhận tổn thất diễn ra muộn, không phản ánh rủi ro kịp thời

- Tạo độ trễ trong phòng ngừa rủi ro, nhất là trong bối cảnh khủng hoảng tài chính

IFRS 9 chuyển sang mô hình dự kiến, tức:

- Yêu cầu ước tính tổn thất tín dụng ngay từ khi ghi nhận công cụ tài chính, dù chưa có dấu hiệu trễ hạn

- Dự báo tổn thất dựa trên dữ liệu lịch sử, hiện tại và thông tin kinh tế tương lai

=> Giúp doanh nghiệp chủ động kiểm soát rủi ro, trích lập dự phòng kịp thời, tăng tính minh bạch

2. Ba giai đoạn tổn thất tín dụng theo IFRS 9

IFRS 9 quy định mô hình tổn thất tín dụng theo 3 giai đoạn, tương ứng với mức độ thay đổi của rủi ro tín dụng kể từ thời điểm ghi nhận ban đầu:

- Giai đoạn 1 – Rủi ro tín dụng chưa tăng đáng kể

- Dự phòng tổn thất tương ứng với tổn thất tín dụng dự kiến trong 12 tháng tới

- Áp dụng với các khoản vay bình thường, không có dấu hiệu suy giảm tín dụng

- Giai đoạn 2 – Rủi ro tín dụng đã tăng đáng kể

- Dự phòng tổn thất cho toàn bộ vòng đời của công cụ tài chính

- Không cần phải chờ đến khi khách hàng vi phạm nghĩa vụ, chỉ cần đánh giá có dấu hiệu rủi ro tăng cao (ví dụ: chậm thanh toán, thông tin tiêu cực về ngành...)

- Giai đoạn 3 – Đã phát sinh tổn thất tín dụng

- Khoản vay bị đánh giá là tổn thất, cần trích lập toàn bộ giá trị ECL và chỉ ghi nhận thu nhập từ lãi thực tế thu được (nếu có)

Việc phân loại đúng giai đoạn sẽ ảnh hưởng trực tiếp đến quy mô dự phòng – yếu tố then chốt trong đánh giá sức khỏe tài chính của tổ chức tín dụng.

3. Phương pháp tính ECL

IFRS 9 đưa ra công thức chuẩn để ước tính tổn thất tín dụng dự kiến:

ECL = PD × LGD × EAD

Trong đó:

- PD (Probability of Default): Xác suất khách hàng không thực hiện nghĩa vụ nợ

- LGD (Loss Given Default): Tỷ lệ tổn thất nếu khách hàng vỡ nợ (sau khi trừ các tài sản bảo đảm)

- EAD (Exposure at Default): Giá trị khoản nợ tại thời điểm khách hàng mất khả năng thanh toán

Việc tính toán ECL không chỉ dựa vào dữ liệu lịch sử, mà còn đòi hỏi các yếu tố kinh tế hiện tại và dự báo trong tương lai, như lãi suất, tỷ lệ thất nghiệp, giá cả thị trường… Do đó, việc xây dựng hệ thống dữ liệu và mô hình dự báo là một phần không thể thiếu khi áp dụng IFRS 9.

4. Ví dụ minh họa cách tính ECL thực tế

Tình huống: Một ngân hàng cấp khoản vay 1 tỷ đồng cho doanh nghiệp X, thời hạn 3 năm. Tại thời điểm cuối năm tài chính:

- Xác suất vỡ nợ trong 12 tháng tới (PD) = 2%

- Tỷ lệ tổn thất nếu vỡ nợ (LGD) = 60%

- Số dư khoản vay (EAD) = 1 tỷ đồng

Tính ECL Giai đoạn 1 (12 tháng):

ECL = 2% × 60% × 1.000.000.000 = 12.000.000 đồng

Nếu sang Giai đoạn 2, với thời gian còn lại của khoản vay là 2 năm, và PD tích lũy tăng lên 8%, thì:

ECL = 8% × 60% × 1.000.000.000 = 48.000.000 đồng

Từ ví dụ trên, có thể thấy việc chuyển từ giai đoạn 1 sang 2 làm gia tăng đáng kể dự phòng, ảnh hưởng trực tiếp đến lợi nhuận và vốn chủ sở hữu.

V. Tác động của IFRS 9 đến doanh nghiệp và hệ thống tài chính

1. Gia tăng yêu cầu dữ liệu và hệ thống quản trị rủi ro tín dụng

Việc áp dụng mô hình tổn thất tín dụng dự kiến (ECL) đòi hỏi doanh nghiệp:

- Thu thập và quản lý dữ liệu lịch sử, hiện tại và dự báo tương lai một cách đầy đủ và liên tục.

- Thiết lập hệ thống mô hình tính toán rủi ro tín dụng như PD, LGD, EAD.

- Tích hợp chặt chẽ hệ thống kế toán – tài chính với hệ thống quản trị rủi ro và công nghệ thông tin.

=> Doanh nghiệp phải đầu tư mạnh vào năng lực phân tích dữ liệu và nâng cấp hạ tầng công nghệ, đặc biệt là trong việc xử lý dữ liệu lớn (Big Data) và phân tích dự báo (predictive analytics).

2. Ảnh hưởng đến báo cáo tài chính và các chỉ tiêu tài chính

IFRS 9 làm thay đổi cách ghi nhận lãi/lỗ, dự phòng tín dụng và giá trị ghi sổ của tài sản tài chính, từ đó tác động trực tiếp đến:

- Lợi nhuận sau thuế và vốn chủ sở hữu.

- Các chỉ tiêu tài chính quan trọng như ROE, ROA, hệ số nợ/tài sản.

- Khả năng duy trì hệ số an toàn vốn (CAR) đối với ngân hàng, công ty tài chính.

Do dự phòng tổn thất được ghi nhận sớm hơn so với IAS 39, nhiều doanh nghiệp sẽ chứng kiến sự sụt giảm lợi nhuận trong giai đoạn đầu áp dụng, dù bản chất hoạt động không thay đổi. Đây là lý do các nhà đầu tư, cổ đông và đối tác cần được truyền thông rõ ràng về ảnh hưởng kỹ thuật này, tránh hiểu nhầm kết quả kinh doanh.

3. Doanh nghiệp cần chủ động đánh giá lại mô hình kinh doanh và danh mục đầu tư tài chính

IFRS 9 không cho phép doanh nghiệp tùy tiện lựa chọn phân loại công cụ tài chính như trước, mà buộc phải căn cứ vào mô hình kinh doanh thực tế và bản chất dòng tiền của từng công cụ. Doanh nghiệp cần:

- Rà soát lại chiến lược đầu tư: xác định danh mục nào nắm giữ đến đáo hạn, danh mục nào để kinh doanh, nhằm tránh rủi ro sai phân loại.

- Tái cấu trúc danh mục đầu tư để tối ưu lợi nhuận sau thuế và dự phòng rủi ro.

- Xây dựng các kịch bản tài chính dựa trên mô hình ECL, giúp ban lãnh đạo đưa ra quyết định chiến lược đúng thời điểm.

IFRS 9 - công cụ tài chính giúp doanh nghiệp phân loại rõ ràng công cụ tài chính và chủ động dự báo tổn thất tín dụng, từ đó nâng cao độ minh bạch và khả năng quản trị rủi ro. Trong lộ trình chuyển đổi từ VAS sang IFRS, doanh nghiệp Việt cần chuẩn bị kỹ về dữ liệu, hệ thống và năng lực chuyên môn.

Để áp dụng hiệu quả, đội ngũ kế toán – tài chính nên tham gia các khóa học IFRS thực hành, giúp hiểu rõ chuẩn mực, vận dụng đúng trong thực tế và sẵn sàng cho hội nhập quốc tế.

")