Hướng dẫn Kê khai bổ sung, Điều chỉnh tờ khai Thuế giá trị gia tăng DỄ HIỂU

28/07/2026 - 21:24

Kê khai bổ sung và điều chỉnh tờ khai thuế giá trị gia tăng là công việc khó, được làm trong trường hợp tờ khai thuế VAT có sự nhầm lẫn về các chỉ tiêu.

Bài viết này, CEO Kế toán Lê Ánh sẽ hướng dẫn bạn cách kê khai bổ sung, điều chỉnh tờ khai thuế VAT

I. Văn bản pháp luật hướng dẫn

- Điều 47 của Luật Quản lý thuế số 38/2019/QH14 (ban hành ngày 13/06/2019, có hiệu lực từ ngày 01/7/2020)

- Khoản 4, điều 7 của Nghị định 126/2020/NĐ-CP Có hiệu lực từ 5/12/2020

II. Quy định về kê khai bổ sung – điều chỉnh thuế GTGT

Lưu ý 1: Về thời gian kê khai bổ sung – điều chỉnh tờ khai thuế VAT

Theo Điều 47 của Luật Quản lý thuế số 38/2019/QH14:

"1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

2. Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này.

3. Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

b) Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế."

Như vậy, các bạn lưu ý là người nộp thuế có thể khai bổ sung thuế trước và sau khi có biên bản kiểm tra của cơ quan thuế.

- Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

+ Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật Quản lý thuế số 38/2019/QH14;

+ Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

Lưu ý 2: Về loại tờ khai

- Trước đây việc kê khai bổ sung thuế GTGT được thực hiện theo Khoản 5 Điều 10 Thông tư số 156/2013/TT-BTC được chia làm 2 trường hợp: Trong và ngoài hạn nộp tờ khai:

+ Nếu trong hạn nộp tờ khai thuế VAT của Qúy/Tháng: không cần phải làm tờ khai bổ sung hay giải trình, trong trường hợp có sai sót, người nộp thuế vào chỉnh sửa trực tiếp trên tờ khai lần đầu, và tờ khai sau khi chỉnh sửa đó vẫn được cơ quan thuế coi là tờ khai lần đầu.

+ Nếu ngoài thời hạn nộp tờ khai: Thì DN mới phải làm tờ khai bổ sung

- Nhưng hiện nay, theo Luật quản lý thuế mới số 38/2019/QH14 và NĐ 126/2020/NĐ-CP thì phải nộp tờ khai bổ sung trong mọi tình huống phát hiện sai sót trong cả 2 trường hợp trong và ngoài hạn nộp tờ khai.

Vì vậy, nếu để trạng thái của tờ khai là lần đầu để nộp lại thì hệ thống thuế điện tử của Tổng cục Thuế sẽ không cho nộp và yêu cầu thực hiện nộp tờ khai bổ sung.

>>>>> Khóa Học Kế Toán Tổng Hợp Thực Hành

III. Hướng dẫn kê khai bổ sung, điều chỉnh tờ khai thuế VAT

Trường hợp 1: Kê khai bổ sung, điều chỉnh tờ khai thuế VAT nhưng không làm thay đổi số thuế VAT phải nộp, được khấu trừ

Theo điểm c khoản 5 Điều 10 Thông tư 156/2013/TT-BTC quy định:

"Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế không làm thay đổi tiền thuế phải nộp, tiền thuế được khấu trừ, tiền thuế đề nghị hoàn thì chỉ lập Tờ khai thuế của kỳ tính thuế có sai sót đã được bổ sung, điều chỉnh và gửi tài liệu giải thích kèm theo, không phải lập Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS"

Kết luận: Trong trường hợp có những sai sót trên tờ khai thuế VAT nhưng không làm thay đổi số tiền thuế VAT phải nộp, được khấu trừ, thì người nộp thuế chỉ cần làm tờ khai bổ sung + gửi tài liệu giải thích sai sót mà không phải lập bản giải trình 01/KHBS.

Những lỗi sai như: Sai giá trị hàng hóa mua vào (Chỉ tiêu 23); Sai doanh thu bán ra (Chỉ tiêu: 26, 29, 30, 32, 32a)

Ví dụ: Công ty kế toán Lê Ánh phát hiện ra tờ khai Quý 1.202X bị sai chỉ tiêu [23] vào ngày 01/06/202X. Tại tờ khai lần đầu là 50 triệu, số kê khai cho đúng phải là 55 triệu.

Trường hợp này công ty Lê Ánh thực hiện làm tờ khai bổ sung quý 1 năm 202X, tiến hành chỉnh sửa số tiền trên chỉ tiêu [23] từ 50 triệu lên 55 triệu.

Sau đó công ty Lê Ánh gửi kèm tờ khai bổ sung và tài liệu giải thích sai sót cho cơ quan Thuế.

Trường hợp 2: Kê khai bổ sung, điều chỉnh tờ khai thuế VAT nhưng làm thay đổi số thuế VAT phải nộp.

a. Doanh nghiệp bỏ sót kê khai hóa đơn đầu vào

Trường hợp này, doanh nghiệp không thực hiện làm tờ khai điều chỉnh thuế GTGT của kỳ bị sót mà thực hiện kê khai hóa đơn đầu vào bỏ sót đó vào kỳ phát hiện. Doanh nghiệp được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở doanh nghiệp.

Ví dụ: Công ty TNHH Đào tạo và Cung ứng nhân lực Lê Ánh thuộc đối tượng kê khai thuế GTGT theo quý:

Tháng 3/202X (Qúy 1), Công ty phát hiện chưa kê khai hóa đơn GTGT mua vào ngày 15/12/202X-1(Qúy 4/202X-1) chưa kê khai thì thực hiện kê khai bổ sung vào kỳ quý 3/202X (kỳ phát hiện ra sót)

b. Doanh nghiệ bỏ sót kê khai hóa đơn đầu ra

Trường hợp doanh nghiệp bỏ sót kê khai hóa đơn đầu ra thì phải làm tờ khai bổ sung, thực hiện kê khai vào đúng kỳ phát sinh đầu ra.

Ví dụ: Tháng 2/202X Công ty TNHH Đào tạo và Cung ứng nhân lực Lê Ánh phát hiện hóa đơn GTGT đầu ra phát sinh ngày 25/11/202X-1 chưa kê khai vào tờ khai thuế GTGT của quý 4/202X-1 thì Công ty Lê Ánh phải làm hồ sơ khai bổ sung, Điều chỉnh tờ khai thuế GTGT của quý 4/202X-1 (Xem nội dung hướng dẫn kê khai bổ sung ở bên dưới)

c. Doanh nghiệp ghi nhầm thông tin trên tờ khai làm ảnh hưởng đến số thuế VAT phải nộp, được khấu trừ

Nguyên tắc khai bổ sung: Sai Đâu - Sửa Đấy, tức là sai sót ở kỳ kê khai nào thì vào tờ khai của kỳ kê khai đó làm tờ khai bổ sung để sửa lại lỗi sai.

Để bạn đọc dễ hình dung, Kế toán Lê Ánh đưa ra ví dụ như sau:

Ví dụ 1: Kê khai sai thông tin thuế VAT đầu vào:

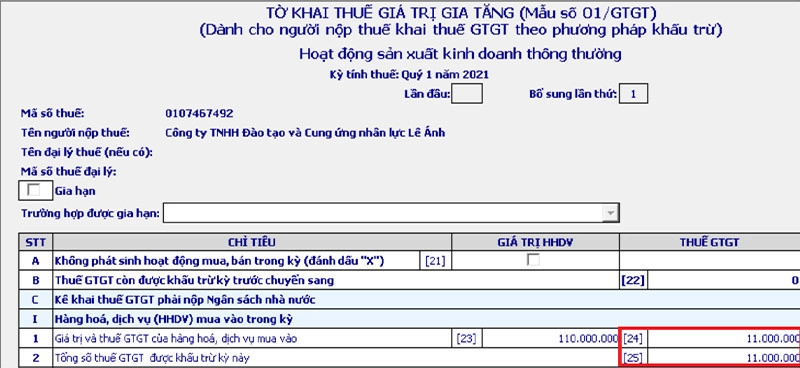

Ngày 10/5/202X, Công ty Lê Ánh phát hiện tờ khai hóa đơn VAT quý 1 năm 202X bị sai thông tin hóa đơn VAT đầu vào:

| Số đã kê khai | Số đúng |

| 100.000.000đ | 110.000.000đ |

Công ty Lê Ánh thực hiện làm tờ khai bổ sung như sau:

- Bước 1: Trên HTKK, chọn kỳ kê khai sai là quý 1 năm 202X

- Bước 2: Chọn trạng thái tờ khai: Bổ sung

(Các bạn nhớ là theo NĐ 126/2020/NĐ-CP thì đã gửi tờ khai lần đầu rồi mà muốn nộp lại thì phải chọn trạng thái tờ khai là bổ sung, không phân biệt trong hay ngoài thời hạn nộp tờ khai)

- Bước 3: Tìm đến lỗi sai để sửa thành đúng (tìm đến chỉ tiêu liên quan và điều chỉnh: khai thừa thì trừ đi, khai thiếu thì cộng vào)

Chỉ tiêu 24: sửa từ 10 triệu đồng lên 11 triệu đồng

Chỉ tiêu 25: cũng sửa từ 10 triệu đồng lên 11 triệu đồng.

- Bước 4: Sau khi điều chỉnh số liệu về đúng, ấn “Tổng hợp KHBS” hoặc “ghi”

- Bước 5: Mở KHBS để xem kết quả điều chỉnh

- Bước 6: Kết xuất tờ khai xml để gửi tờ khai bổ sung cho cơ quan Thuế.

- Bước 7: Tại kỳ kê khai quý 2 của năm 202X, công ty Kế toán Lê Ánh đưa số liệu điều chỉnh tăng 1 triệu ở tờ khai bổ sung vào chỉ tiêu 38 của quý 2 năm 202X, sau đó kết xuất file xml để nộp tờ khai quý 2/202X cho cơ quan thuế.

Lưu ý: Chỉ tiêu 22 của tờ khai quý 2/202X phải lấy theo chỉ tiêu 43 của tờ khai lần đầu quý 1/202X.

Có thể xem thêm video: Hướng dẫn kê khai bổ sung thuế VAT của Cô Lê Ánh. (em chèn video vào)

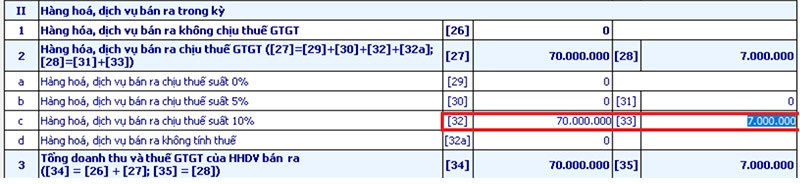

Ví dụ 2: Kê khai sai thuế VAT đầu ra

Qúy 2 năm 202X công ty Lê Ánh phát hiện sai sót trên tờ khai thuế VAT quý 1/202X lần đầu như sau:

| Chỉ tiêu | Số đã đưa sai vào tờ khai Q1/202X | Số đúng |

| 32 | 80.000.0000 | 70.000.000 |

| 33 | 8.000.0000 | 7.000.000 |

Công ty Lê Ánh thực hiện làm tờ khai bổ sung như sau:

- Bước 1: Trên HTKK, chọn kỳ kê khai sai là quý 1 năm 202X

- Bước 2: Chọn trạng thái tờ khai: Bổ sung

(Các bạn nhớ là theo NĐ 126/2020/NĐ-CP thì đã gửi tờ khai lần đầu rồi mà muốn nộp lại thì phải chọn trạng thái tờ khai là bổ sung, không phân biệt trong hay ngoài thời hạn nộp tờ khai)

- Bước 3: Tìm đến lỗi sai để sửa thành đúng (tìm đến chỉ tiêu liên quan và điều chỉnh: khai thừa thì trừ đi, khai thiếu thì cộng vào)

Chỉ tiêu 32: sửa từ 80 triệu đồng xuống 70 triệu đồng

Chỉ tiêu 33: cũng sửa từ 8 triệu đồng xuống 7 triệu đồng.

- Bước 4: Sau khi điều chỉnh số liệu về đúng, ấn “Tổng hợp KHBS” hoặc “ghi”

- Bước 5: Mở KHBS để xem kết quả điều chỉnh

- Bước 6: Kết xuất tờ khai xml để gửi tờ khai bổ sung cho cơ quan Thuế.

Bước 7: Tại kỳ kê khai quý 2 của năm 202X, công ty Kế toán Lê Ánh đưa số liệu điều chỉnh tăng 1 triệu ở tờ khai bổ sung vào chỉ tiêu 38 của quý 2 năm 202X, sau đó kết xuất file xml để nộp tờ khai quý 2/202X cho cơ quan thuế.

Tham khảo: Khóa Học Kế Toán Online - Tương Tác Trực Tiếp Với Giảng Viên Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

IV. Lưu ý về phạt vi phạm:

- Nếu nộp hồ sơ kê khai bổ sung điều chỉnh trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra tại DN:

+ DN tự phát hiện ra tờ khai thuế GTGT bị sai ⇒ Sau đó làm điều chỉnh tờ khai bổ sung, nộp lại tờ khai đúng trước khi CQT công bố QĐ kiểm tra tại DN thì không bị phạt vi phạm hành chính.

+ Nhưng nếu việc điều chỉnh tờ khai thuế VAT làm tăng số tiền thuế phải nộp thì sẽ bị phạt nộp chậm

- Nếu làm sai nhưng không tự giác điều chỉnh hoặc nộp tờ khai bổ sung sau khi CQT phát hiện ra khi kiểm tra sẽ bị phạt:

+ Trường hợp: khai sai, khai không đầy đủ các chỉ tiêu trên tờ khai thuế, các phụ lục kèm theo tờ khai thuế nhưng không liên quan đến xác định nghĩa vụ thuế: sẽ bị phạt từ 1.500.000 – 2.500.0000

Theo khoản 2 điều 12 của Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn, có hiệu lực thi hành kể từ ngày 05/12/2020.

+ Trường hợp: Kê khai sai có liên quan đến căn cứ tính thuế hoặc số tiền thuế nhưng không dẫn đến thiếu số thuế phải nộp: sẽ bị phạt 5.000.000 – 8.000.0000 (Theo khoản 3 điều 12 của Nghị định 125/2020/NĐ-CP)

+ Trường hợp: Khai sai => dẫn đến thiếu tiền thuế phải nộp thì bị phạt 20% số tiền thuế khai thiếu, phải nộp thêm

(Đây là trường hợp: Có căn cứ để KK (hóa đơn chứng từ hợp lý, hợp lệ) nhưng đưa số liệu vào tờ khai bị sai (Theo điều 16 của Nghị định 125/2020/NĐ-CP)

+ Trường hợp: Trốn thuế: Phạt 1 – 3 lần số thuế trốn

(Đây là trường hợp: Không có căn cứ để kê khai hoặc giả mạo thông tin như hóa đơn giả, mua hóa đơn, sử dụng bất hợp phát hóa đơn, kê khai các thông tin ko có thật)

(Theo điều 17 của Nghị định 125/2020/NĐ-CP)

Hồ sơ khai điều chỉnh bổ sung gồm có:

- Tờ khai thuế (01/GTGT) của kỳ tính thuế bị sai sót đã được bổ sung, điều chỉnh;

- Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS

2.3. Điều chỉnh nhiều lần cho 1 kỳ kê khai thuế.

Khi kê khai bổ sung lần 1, số đối chiếu là số liệu trên tờ khai lần đầu. Khi kê khai bổ sung lần 2, số đối chiếu là số liệu trên tờ khai bổ sung lần 1. Khi kê khai bổ sung lần 3, số đối chiếu là số liệu trên tờ khai bổ sung lần 2… Doanh nghiệp có thể nộp nhiều tờ khai bổ sung nhưng các bạn cần hiểu căn cứ trên.

Ví dụ: Tại kỳ kê khai Qúy 1 năm 202X

- Ngày 10/4/2021, thực hiện kê khai lần đầu:

Chỉ tiêu 32= 100.000.000

Chỉ tiêu 33= 10.000.000

- Ngày 15/4/2021, phát hiện ra sai sót là kê thừa 1 hóa đơn xóa bỏ (Hóa đơn viết sai): doanh thu 20.000.000 và tiền thuế GTGT 10% là 2.000.000 => Thực hiện làm tờ khai bổ sung lần 1 như sau:

+ Bước 1: Chọn kỳ KK sai: Qúy 1 năm 202X

+ Bước 2: Chọn trạng thái tờ khai: Bổ sung (lần 1)

+ Bước 3: Tìm đến lỗi sai trên tờ khai 01/GTGT để sửa thành đúng:

Chỉ tiêu 32= 80.000.000

Chỉ tiêu 33= 8.000.000

- Ngày 8/5/2021, phát hiện ra sai sót là kê sót 1 hóa đơn: doanh thu 20.000.000 và tiền thuế GTGT 10% là 2.000.000 => Thực hiện làm tờ khai bổ sung lần 2 như sau:

+ Bước 1: Chọn kỳ KK sai: Qúy 1 năm 202X

+ Bước 2: Chọn trạng thái tờ khai: Bổ sung (lần 2)

+ Bước 3: Tìm đến lỗi sai trên tờ khai 01/GTGT để sửa thành đúng:

Chỉ tiêu 32= 100.000.000

Chỉ tiêu 33= 10.000.000

Xem chi tiết hướng dẫn trong Video 30 phút thành thạo kê khai thuế giá trị gia tăng (GTGT) - Thuế giá trị gia tăng VAT - Kế Toán Lê Ánh

Chúc các bạn khai báo bổ sung tờ khai VAT thành công. Các bạn có thể để lại comment trong bài viết này để được hỗ trợ, và theo dõi kênh Youtube Kế Toán Lê Ánh Official để nhận được nhiều video chia sẻ kinh nghiệm từ cô Lê Ánh.

Cám ơn các bạn!

")