-

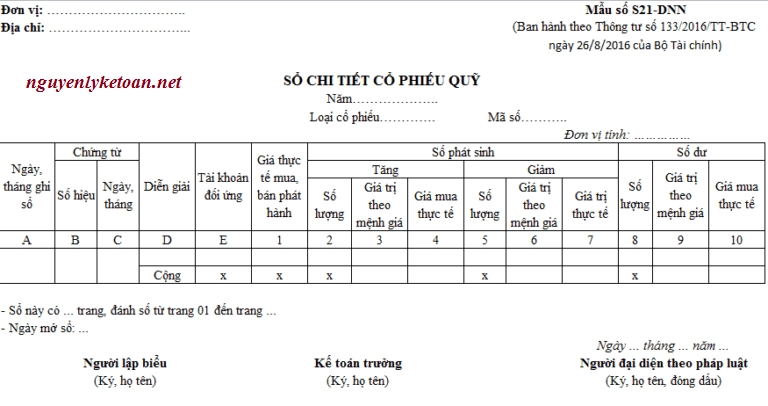

SỔ CHI TIẾT CỔ PHIẾU QUỸ MẪU SỐ 21-DNN THEO THÔNG TƯ 133

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhSổ chi tiết cổ phiếu quỹ mẫu số 21 -DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) dùng để theo dõi chi tiết số cổ phiếu doanh nghiệp mua lại của chính doanh nghiệp đã phát hành ra công chúng theo từng loại cổ phiếu.

-

SỔ CHI TIẾT TIỀN VAY

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhSổ chi tiết tiền vay mẫu số S15-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) này được dùng để theo dõi theo từng tài khoản, theo từng đối tượng vay (Ngân hàng, người cho vay...) và theo từng khế ước vay.

-

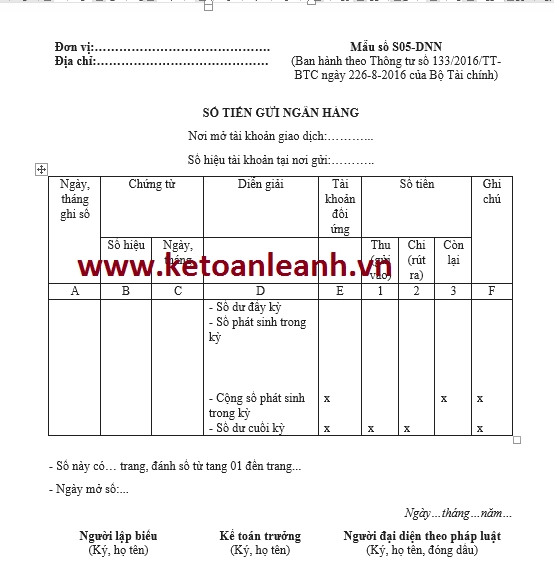

SỔ TIỀN GỬI NGÂN HÀNG

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhSổ tiền gửi ngân hàng (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) dùng cho kế toán theo dõi chi tiết tiền Việt Nam của doanh nghiệp gửi tại Ngân hàng. Mỗi ngân hàng có mở tài khoản tiền gửi thì được theo dõi riêng trên một quyển sổ, phải ghi rõ nơi mở tài khoản và số hiệu tài khoản giao dịch.

-

Mẫu Biên bản xác định giá trị quyền sử dụng đất để tính vào giá trị tài sản của tổ chức

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhThông tư 29/2006/TT-BTC hướng dẫn Nghị định 13/2006/NĐ-CP về xác định giá trị quyền sử dụng đất để tính vào giá trị tài sản của các tổ chức được Nhà nước giao đất không thu tiền sử dụng đất do Bộ Tài chính ban hành

-

05 Phương Pháp Xử Lý Quỹ Tiền Mặt Bị Âm Hiệu Quả Nhất

Cập nhật: 21/06/2026 - Tác giả: Trương Văn DungQuỹ tiền mặt âm là một sai sót nghiêm trọng trên sổ sách kế toán, phản ánh tình trạng chi lớn hơn thu tại một thời điểm, điều mà thực tế không thể xảy ra. Với kinh nghiệm đào tạo thực chiến, Kế Toán Lê Ánh sẽ phân tích chi tiết các nguyên nhân và hướng dẫn 05 giải pháp xử lý chuyên nghiệp, an toàn và đúng quy định pháp luật hiện hành.

-

Hướng dẫn cách hạch toán bù trừ công nợ

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhHạch toán trong trường hợp doanh nghiệp bù trừ công nợ với nhà cung cấp thế nào? Bài viết dưới đây, đội ngũ giảng viên của lớp học kế toán thực tế tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách hạch toán bù trừ công nợ.

-

Phương pháp kế toán tiền mặt TK111 theo Thông tư 133

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhThông tư 133/2016/TT-BTC sẽ được các doanh nghiệp chính thức áp dụng từ ngày 01/01/2017. Theo Thông tư 133, Tài khoản Tiền mặt – TK111 có một vài thay đổi so với các thông tư cũ.

-

Mẫu sổ chi tiết thanh toán với người mua ( người bán )

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhViệc lập sổ chi tiết thanh toán với người mua ( người bán) nhằm giúp kế toán theo dõi được cẩn thận, chi tiết việc thanh toán với người mua và người bán, tránh nhưng lỗi sai sót không đáng có. Dưới đây là mẫu sổ chi tiết thanh toán với người mua (người bán) mới nhất theo mẫu số S12-DNN Ban hành theo theo Thông tư số 133/2016/TT-BTC ngày 26/08/2016 của Bộ Tài Chính do kế toán lê ánh cung cấp

-

Cách hạch toán tài khoản 121 – Chứng khoán kinh doanh theo Thông tư 133

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhTài khoản 121 – Chứng khoán kinh doanh theo Thông tư 133 thay đổi một số nội dung so với các quy định cũ. Bài viết dưới đây, đội ngũ giảng viên tại lớp học kế toán thực tế đã hướng dẫn chi tiết những thay đổi đó

-

Cách hạch toán tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn theo TT 133

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhTài khoản 128 – đầu tư nắm giữ đến ngày đáo hạn là một trong những tài khoản có nhiều thay đổi trong cách hạch toán của Thông tư 133/2016/TT-BTC so với các quy định cũ.

-

Cách hạch toán tài khoản 136 theo Thông tư 133/2016/TT-BTC

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhChính thức được áp dụng từ ngày 01/01/2017, Thông tư 133 sẽ có nhiều thay đổi về nguyên tắc kế toán các tài khoản so với các thông tư trước.

-

Các thay đổi mới nhất trong giao dịch thuế điện tử kế toán cần cập nhật

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhTổng cục Thuế (TCT) ban hành Công văn 4409/TCT-KK giới thiệu điểm mới Thông tư 66/2019/TT-BTC sửa đổi Thông tư 110/2015/TT-BTC về giao dịch điện tử trong lĩnh vực thuế

-

Hướng dẫn hạch toán nghiệp vụ phát sinh liên quan đến tiền mặt

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhNghiệp vụ liên quan đến tiền mặt thường xuyên phát sinh trong doanh nghiệp. Vậy, kế toán định khoản các nghiệp vụ đó thế nào?

-

Mô tả chi tiết các công việc của kế toán tiền mặt

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhKế toán tiền mặt cần làm những việc gì? Kế toán tiền mặt với thủ quỹ có giống nhau không? Bài viết dưới đây, đội ngũ giảng viên từ lớp học đào tạo kế toán tổng hợp tại Kế toán Lê Ánh sẽ tổng hợp chi tiết các công việc của kế toán tiền mặt.

-

Quy trình kế toán tiền mặt, tiền gửi ngân hàng chuẩn nhất

Cập nhật: 21/06/2026 - Tác giả: TS Lê Thị ÁnhBất cứ công việc gì, nếu có quy trình chuẩn thì việc thực hiện công việc sẽ thuận lợi và tránh sai sót.

- Trang chủ

- Kế toán vốn bằng tiền

")