Mẫu Bảng Kê Mua Hàng theo Thông tư 99/2025/TT-BTC

10/08/2026 - 09:55

Theo Thông tư 99/2025/TT-BTC, Bảng Kê Mua Hàng là chứng từ then chốt giúp doanh nghiệp ghi nhận đầy đủ các khoản mua hàng hóa, vật tư và dịch vụ phát sinh trong kỳ. Mẫu bảng kê không chỉ phục vụ hạch toán chính xác mà còn giúp doanh nghiệp tăng cường kiểm soát nội bộ, đối chiếu tồn kho và đảm bảo số liệu kế toán minh bạch, rõ ràng.

Bài viết sau của Kế toán Lê Ánh sẽ giúp bạn hiểu rõ nội dung của mẫu bảng kê, khi nào cần lập và cách sử dụng đúng theo quy định mới để tránh sai sót trong thực tế.

- I: Tổng quan về Bảng Kê Mua Hàng theo Thông tư 99/2025/TT-BTC

- II: Mẫu Bảng Kê Mua Hàng theo Thông tư 99 gồm những nội dung gì?

- III: Khi nào doanh nghiệp phải lập Bảng Kê Mua Hàng?

- IV: Cách lập Bảng Kê Mua Hàng theo đúng Thông tư 99

- V: File Mẫu Bảng Kê Mua Hàng theo Thông tư 99 (Download)

- VI: Những sai sót phổ biến khi lập Bảng Kê Mua Hàng

I: Tổng quan về Bảng Kê Mua Hàng theo Thông tư 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC mang đến nhiều thay đổi trong chế độ kế toán doanh nghiệp, trong đó nhấn mạnh việc chuẩn hóa chứng từ và tăng cường kiểm soát nội bộ. Một trong những chứng từ quan trọng được sử dụng phổ biến là Bảng kê mua hàng, giúp doanh nghiệp ghi nhận đầy đủ, rõ ràng các nghiệp vụ mua hàng hóa, vật tư và dịch vụ phát sinh.

Việc lập Bảng kê mua hàng không chỉ hỗ trợ doanh nghiệp theo dõi nguồn hàng, kiểm soát chi phí và đối chiếu giữa kho – kế toán – thanh toán mà còn là căn cứ để hạch toán chính xác theo hệ thống tài khoản mới của Thông tư 99. Đồng thời, bảng kê cũng góp phần tăng tính minh bạch trong quản lý chứng từ, giảm sai sót, phục vụ tốt cho kiểm tra nội bộ và lập báo cáo tài chính.

Với vai trò quan trọng này, doanh nghiệp cần hiểu đúng cấu trúc và cách sử dụng mẫu Bảng kê mua hàng theo quy định mới để đảm bảo việc ghi nhận và lưu trữ chứng từ được thực hiện thống nhất, đầy đủ và hiệu quả.

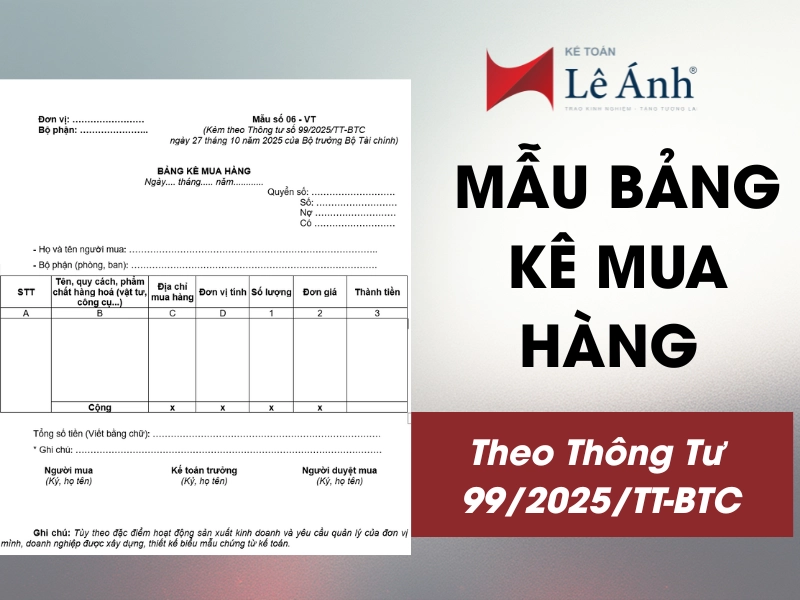

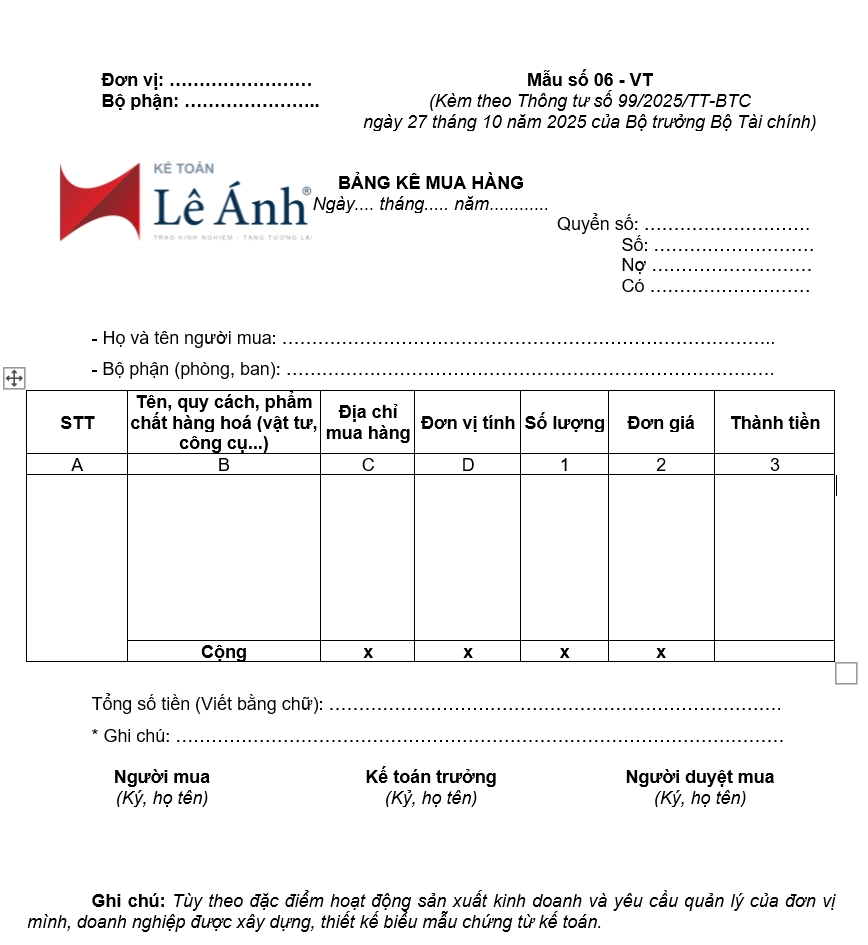

II: Mẫu Bảng Kê Mua Hàng theo Thông tư 99 gồm những nội dung gì?

Theo Thông tư 99/2025/TT-BTC, Mẫu Bảng kê mua hàng được thiết kế để ghi nhận đầy đủ các thông tin liên quan đến nghiệp vụ mua hàng hóa, vật tư và dịch vụ. Một bảng kê hợp lệ thường bao gồm các nội dung sau:

1. Thông tin đơn vị

Ghi rõ tên doanh nghiệp, địa chỉ, mã số thuế và bộ phận lập bảng. Đây là căn cứ xác định chủ thể chịu trách nhiệm về chứng từ.

2. Thời gian lập bảng

Gồm ngày, tháng, năm lập bảng. Thời điểm lập rất quan trọng để xác định kỳ kế toán, đảm bảo ghi nhận đúng kỳ theo nguyên tắc kế toán của Thông tư 99.

3. Danh mục hàng hóa – dịch vụ mua vào

Làm rõ doanh nghiệp mua gì, từ ai, số lượng bao nhiêu. Danh mục này giúp:

- Kiểm soát nội bộ đối với kho và chi phí

- Đối chiếu với phiếu nhập, hợp đồng, hoặc chứng từ thanh toán

4. Số lượng – đơn giá – thành tiền

Mỗi dòng hàng cần thể hiện:

- Số lượng thực tế mua

- Đơn giá

- Thành tiền

Đây là căn cứ tính chi phí, hạch toán vào tài khoản phù hợp và kiểm tra sự khớp đúng với các chứng từ liên quan.

5. Thuế GTGT (nếu có)

Trường hợp mặt hàng thuộc đối tượng chịu thuế, bảng kê ghi rõ:

- Thuế suất

- Số thuế GTGT được tính

Điều này hỗ trợ kế toán kiểm soát thuế đầu vào và đảm bảo tính hợp lệ khi khấu trừ.

6. Tài khoản hạch toán

Mỗi mặt hàng được phân loại vào tài khoản kế toán phù hợp theo hệ thống tài khoản của Thông tư 99, ví dụ:

- 152 – Nguyên vật liệu

- 153 – Công cụ dụng cụ

- 156 – Hàng hóa

- 642 – Chi phí quản lý doanh nghiệp

Đây là phần người mới thường nhầm lẫn, nên bảng kê giúp minh bạch hóa quá trình hạch toán.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

7. Chữ ký người lập – kế toán trưởng – giám đốc

Chữ ký thể hiện trách nhiệm và thẩm quyền của từng người theo quy trình kiểm soát nội bộ:

- Người lập: chịu trách nhiệm tính toán và ghi chép

- Kế toán trưởng: kiểm tra tính hợp lệ

- Giám đốc: phê duyệt cuối cùng

Việc ký đúng thẩm quyền cũng là yêu cầu bắt buộc theo Thông tư 99.

III: Khi nào doanh nghiệp phải lập Bảng Kê Mua Hàng?

Không phải mọi trường hợp mua hàng đều cần lập Bảng kê mua hàng. Theo quy định và thực tế kế toán, doanh nghiệp thường lập bảng kê trong các tình huống sau:

1. Mua hàng không có hóa đơn (theo từng trường hợp cho phép)

Một số giao dịch thực tế phát sinh nhưng người bán không đủ điều kiện xuất hóa đơn, doanh nghiệp cần lập Bảng kê mua hàng để ghi nhận nghiệp vụ và làm căn cứ hạch toán.

Ví dụ: mua hàng của cá nhân không kinh doanh, hộ nhỏ lẻ không xuất hóa đơn.

2. Mua hàng tại chợ, mua nông sản, sản phẩm thủ công

Đây là nhóm hàng hóa thường không có chứng từ đầy đủ, khó lấy hóa đơn. Việc lập bảng kê giúp doanh nghiệp:

- Xác nhận nguồn gốc hàng hóa

- Có căn cứ xuất kho – nhập kho

- Giảm rủi ro khi kiểm tra thuế

3. Mua hàng giá trị nhỏ phục vụ sản xuất – kinh doanh

Một số khoản chi nhỏ như dụng cụ văn phòng, vật tư dùng ngay, hàng hóa giá trị thấp… có thể không có hóa đơn hoặc không tiện lấy hóa đơn.

Bảng kê giúp kế toán vẫn ghi nhận chi phí đúng bản chất và có đủ hồ sơ lưu trữ.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

4. Theo yêu cầu về kiểm soát nội bộ của Thông tư 99

Thông tư 99 nhấn mạnh việc kiểm soát chứng từ chặt chẽ. Do đó, doanh nghiệp có thể tự quy định thêm các trường hợp phải lập bảng kê để:

- Tăng tính minh bạch

- Hạn chế thất thoát hàng hóa

- Làm căn cứ đối chiếu kho – tài chính

- Hỗ trợ kế toán hạch toán đúng kỳ, đúng tài khoản

IV: Cách lập Bảng Kê Mua Hàng theo đúng Thông tư 99

Để Bảng kê mua hàng hợp lệ và đáp ứng đúng quy định của Thông tư 99/2025/TT-BTC, doanh nghiệp cần lập bảng theo quy trình từng bước như sau:

4.1. Thu thập đầy đủ thông tin đầu vào

Trước khi ghi vào bảng kê, kế toán cần tập hợp toàn bộ chứng từ liên quan đến nghiệp vụ mua hàng, gồm:

- Phiếu đề nghị mua hàng: xác định nhu cầu mua và người yêu cầu.

- Phiếu nhập kho: xác nhận số lượng hàng hóa thực nhận.

- Hợp đồng / thỏa thuận mua bán: căn cứ về giá, chủng loại, điều kiện giao nhận.

- Chứng từ thanh toán: phiếu chi, UNC, hoặc ghi chú thanh toán tiền mặt.

Việc chuẩn bị đầy đủ hồ sơ giúp kế toán lập bảng kê chính xác và hạn chế sai sót khi đối chiếu.

4.2. Điền các thông tin bắt buộc vào Bảng kê

Khi lập bảng, cần điền rõ ràng các chỉ tiêu sau:

- Tên hàng hóa – dịch vụ: nêu đúng chủng loại, tên gọi theo phiếu nhập hoặc thỏa thuận.

- Quy cách, số lượng: ghi theo thực tế nhận hàng.

- Đơn giá – thành tiền: căn cứ theo hợp đồng hoặc thỏa thuận miệng (nếu có).

- Đối tượng bán: tên người bán, địa chỉ, số CMND (nếu mua của cá nhân).

- Mục đích sử dụng: dùng cho sản xuất, văn phòng, bán hàng, sửa chữa…

- Diễn giải nghiệp vụ: mô tả ngắn gọn lý do mua, phục vụ bộ phận nào.

Các nội dung này là cơ sở để hạch toán đúng tài khoản và làm bằng chứng chứng minh chi phí hợp lý.

4.3. Ký chứng từ đúng thẩm quyền theo Thông tư 99

Thông tư 99 yêu cầu chữ ký trên chứng từ phải đúng phân cấp và đúng chức năng. Vì vậy bảng kê phải có đầy đủ:

- Người lập: chịu trách nhiệm về số liệu ghi trên bảng kê.

- Kế toán trưởng: kiểm tra tính hợp lệ – hợp lý của nghiệp vụ.

- Giám đốc: phê duyệt cuối cùng và chịu trách nhiệm về nghiệp vụ phát sinh.

Việc ký đúng thẩm quyền là một phần quan trọng của kiểm soát nội bộ, đảm bảo chứng từ được thực hiện minh bạch và hợp pháp.

V: File Mẫu Bảng Kê Mua Hàng theo Thông tư 99 (Download)

Tải Mẫu Bảng Kê Mua Hàng theo Thông tư 99/2025/TT-BTC

VI: Những sai sót phổ biến khi lập Bảng Kê Mua Hàng

Trong quá trình lập Bảng kê mua hàng theo Thông tư 99, kế toán dễ gặp phải các lỗi sau. Việc nhận diện trước giúp doanh nghiệp tránh rủi ro và đảm bảo chứng từ hợp lệ.

1. Không ghi rõ thông tin người bán

Nhiều kế toán chỉ ghi tên hàng hóa mà không ghi đầy đủ tên người bán, địa chỉ, số điện thoại hoặc CMND/CCCD (nếu mua của cá nhân).

Điều này khiến chứng từ thiếu căn cứ và dễ bị loại khi kiểm tra.

2. Sai số lượng – đơn giá – thành tiền

Lỗi thường xảy ra khi không đối chiếu với phiếu nhập kho, thỏa thuận mua hoặc thực tế nhận hàng.

Sai số liệu ảnh hưởng trực tiếp đến chi phí và tài khoản hạch toán.

3. Không đối chiếu với phiếu nhập kho hoặc chứng từ thanh toán

Bảng kê bị xem là “thiếu hồ sơ” nếu không kèm:

- Phiếu nhập kho

- Phiếu đề nghị mua hàng

- Chứng từ chi tiền / UNC

- Làm giảm tính hợp lệ khi kiểm tra thuế hoặc kiểm toán.

4. Ghi sai hoặc thiếu tài khoản hạch toán

Áp dụng hệ thống tài khoản của Thông tư 99 không đúng loại hàng hóa (152, 153, 156, 642…).

Sai tài khoản dẫn đến số liệu bị lệch sổ chi tiết – tổng hợp.

5. Ký sai thẩm quyền hoặc thiếu chữ ký

Một lỗi rất phổ biến:

- Người lập không ký

- Kế toán trưởng không kiểm tra

- Giám đốc chưa phê duyệt

Thông tư 99 yêu cầu ký đúng chức năng, do đó chứng từ ký thiếu hoặc sai người có thể bị xem là không hợp lệ.

6. Thiếu diễn giải nghiệp vụ

- Nhiều bảng kê chỉ ghi tên hàng, không nêu rõ mục đích sử dụng.

- Diễn giải mơ hồ dễ gây hiểu nhầm và khó truy xuất khi kiểm tra.

7. Ghi nhận sai kỳ kế toán

Mua hàng tháng trước nhưng lập bảng kê tháng sau → dẫn đến sai lệch tồn kho, chi phí và báo cáo tài chính.

Bảng kê mua hàng theo Thông tư 99/2025/TT-BTC là chứng từ quan trọng giúp doanh nghiệp ghi nhận đầy đủ các nghiệp vụ mua hàng, kiểm soát chi phí và đảm bảo tính minh bạch trong sổ sách kế toán. Việc hiểu đúng cấu trúc bảng kê, biết khi nào cần lập và thực hiện đúng quy trình ký – kiểm tra – lưu trữ sẽ giúp doanh nghiệp hạn chế sai sót, tuân thủ pháp luật và nâng cao hiệu quả quản lý nội bộ.

Hy vọng bài viết giúp bạn dễ dàng áp dụng mẫu bảng kê trong thực tế công việc. Nếu bạn cần thêm file mẫu, hướng dẫn hạch toán hoặc các chứng từ khác theo Thông tư 99, Kế toán Lê Ánh luôn sẵn sàng đồng hành và hỗ trợ bạn.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")