Mẫu Thẻ tài sản cố định Theo TT 99/2025/TT-BTC

25/07/2026 - 22:07

Thẻ tài sản cố định là công cụ quản lý quan trọng, dùng để theo dõi thông tin chi tiết của từng tài sản cố định trong suốt quá trình sử dụng tại doanh nghiệp. Từ ngày 01/01/2026, việc lập và sử dụng thẻ tài sản cố định cần tuân thủ theo các quy định mới tại Thông tư 99/2025/TT-BTC, trong đó có những điều chỉnh liên quan đến hệ thống sổ, thẻ kế toán. Trong bài viết này, Kế toán Lê Ánh sẽ giới thiệu Mẫu Thẻ tài sản cố định theo TT 99/2025/TT-BTC, đồng thời hướng dẫn cách áp dụng đúng quy định nhằm đảm bảo công tác quản lý tài sản chính xác, minh bạch và thuận lợi cho việc kiểm tra, đối chiếu số liệu.

- I. Mẫu Thẻ tài sản cố định theo TT 99/2025/TT-BTC

- II. Thẻ tài sản cố định là gì? Vai trò trong quản lý tài sản doanh nghiệp

- III. Căn cứ pháp lý theo TT 99/2025/TT-BTC

- IV. Nội dung bắt buộc trên Mẫu Thẻ tài sản cố định theo TT 99/2025/TT-BTC

- V. Hướng dẫn ghi Thẻ tài sản cố định theo nghiệp vụ thực tế

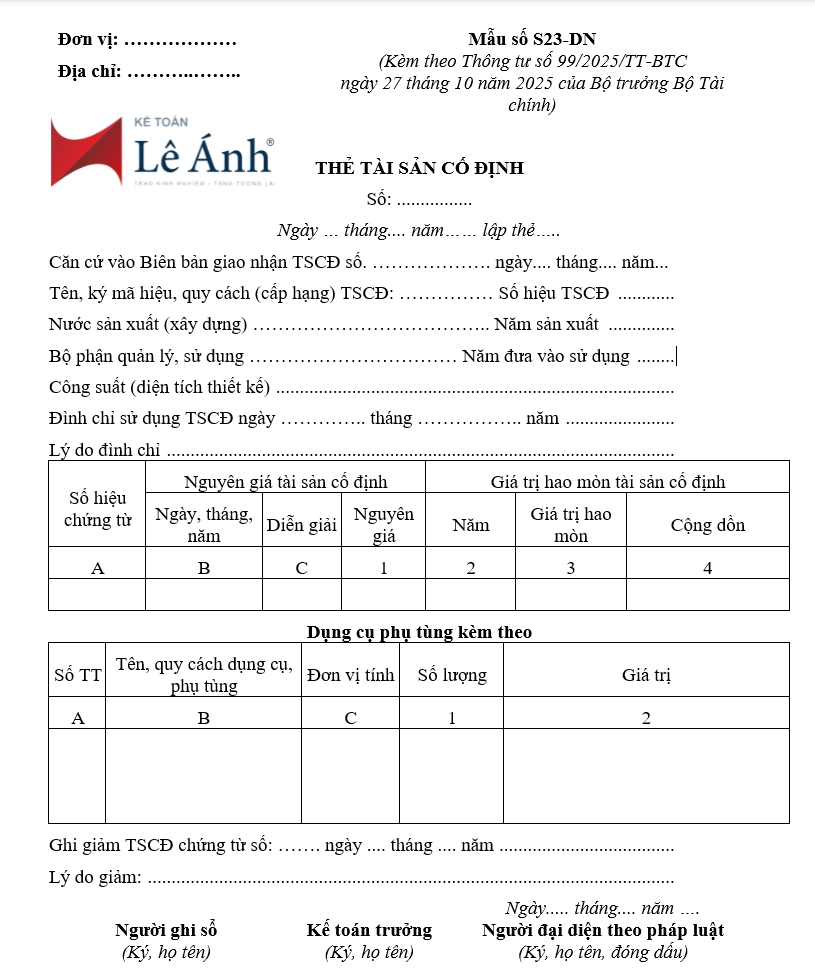

I. Mẫu Thẻ tài sản cố định theo TT 99/2025/TT-BTC

Tải Mẫu Thẻ tài sản cố định theo TT 99/2025/TT-BTC Tại Đây

II. Thẻ tài sản cố định là gì? Vai trò trong quản lý tài sản doanh nghiệp

1. Khái niệm Thẻ tài sản cố định theo nghiệp vụ kế toán

Thẻ tài sản cố định (Thẻ TSCĐ) là thẻ kế toán dùng để theo dõi thông tin chi tiết của từng tài sản cố định trong suốt quá trình sử dụng tại doanh nghiệp. Thẻ TSCĐ phản ánh các nội dung cơ bản như tên tài sản, mã tài sản, nguyên giá, thời gian sử dụng, phương pháp khấu hao, hao mòn lũy kế và giá trị còn lại.

Về mặt nghiệp vụ, mỗi tài sản cố định phải được lập một thẻ tài sản cố định riêng, là bộ phận không tách rời của hồ sơ quản lý tài sản cố định, phục vụ cho công tác theo dõi, kiểm soát và đối chiếu số liệu kế toán.

2. Phân biệt Thẻ tài sản cố định và Sổ tài sản cố định

- Thẻ tài sản cố định

Dùng để theo dõi chi tiết từng tài sản cố định riêng lẻ, phản ánh đầy đủ thông tin về đặc điểm, giá trị và biến động của từng tài sản trong suốt vòng đời sử dụng.

- Sổ tài sản cố định

Là sổ kế toán tổng hợp hoặc chi tiết dùng để theo dõi toàn bộ tài sản cố định của doanh nghiệp, phục vụ lập báo cáo tài chính và quản lý tổng thể tài sản dài hạn.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

Việc sử dụng song song thẻ tài sản cố định và sổ tài sản cố định giúp doanh nghiệp quản lý tài sản chặt chẽ ở cả mức độ chi tiết và tổng hợp.

3. Vai trò của Thẻ tài sản cố định trong quản lý tài sản doanh nghiệp

3.1. Quản lý từng tài sản cố định

Thẻ TSCĐ giúp doanh nghiệp theo dõi riêng từng tài sản, xác định rõ nguồn gốc, bộ phận sử dụng và tình trạng tài sản, từ đó nâng cao trách nhiệm quản lý và hạn chế thất thoát.

3.2. Theo dõi vòng đời tài sản

Thông qua thẻ TSCĐ, kế toán có thể theo dõi toàn bộ vòng đời của tài sản cố định, từ khi ghi nhận ban đầu, trong quá trình sử dụng, cho đến khi thanh lý hoặc nhượng bán.

3.3. Phục vụ kiểm kê và kiểm soát nội bộ

Thẻ tài sản cố định là căn cứ quan trọng để kiểm kê tài sản, đối chiếu với sổ kế toán và hồ sơ tài sản, đồng thời hỗ trợ công tác kiểm soát nội bộ và kiểm tra, kiểm toán.

III. Căn cứ pháp lý theo TT 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC do Bộ Tài chính ban hành là văn bản pháp lý mới nhất hướng dẫn chế độ kế toán doanh nghiệp, có hiệu lực áp dụng từ 01/01/2026. Thông tư quy định nguyên tắc tổ chức chứng từ kế toán, sổ kế toán và thẻ kế toán, yêu cầu hệ thống kế toán phải phản ánh đầy đủ, kịp thời, chính xác và có thể đối chiếu, kiểm tra được.

Theo TT 99/2025/TT-BTC, doanh nghiệp có trách nhiệm theo dõi chi tiết từng tài sản cố định, từ khi ghi nhận ban đầu cho đến khi thanh lý, nhượng bán hoặc điều chuyển. Thẻ tài sản cố định là một trong những công cụ quan trọng để thực hiện yêu cầu này, giúp quản lý riêng biệt từng tài sản và bổ sung cho việc theo dõi trên sổ tài sản cố định.

Thông tư cho phép doanh nghiệp chủ động thiết kế mẫu Thẻ tài sản cố định phù hợp với đặc điểm quản lý và quy mô hoạt động. Tuy nhiên, thẻ tài sản cố định phải đảm bảo thể hiện đầy đủ các nội dung bắt buộc liên quan đến thông tin nhận diện tài sản, nguyên giá, thời gian sử dụng, phương pháp khấu hao, hao mòn lũy kế, giá trị còn lại và các biến động phát sinh.

Quy định tại TT 99/2025/TT-BTC được áp dụng đối với tất cả doanh nghiệp thuộc mọi thành phần kinh tế thực hiện chế độ kế toán doanh nghiệp. Do đó, kế toán cần rà soát và cập nhật mẫu Thẻ tài sản cố định đang sử dụng để đảm bảo tuân thủ quy định mới, đồng thời nâng cao hiệu quả quản lý và kiểm soát tài sản cố định trong doanh nghiệp.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Nội dung bắt buộc trên Mẫu Thẻ tài sản cố định theo TT 99/2025/TT-BTC

Theo Thông tư 99/2025/TT-BTC, doanh nghiệp được chủ động thiết kế Mẫu Thẻ tài sản cố định, tuy nhiên thẻ phải đảm bảo phản ánh đầy đủ thông tin cần thiết để theo dõi chi tiết từng tài sản cố định trong suốt quá trình sử dụng. Các nội dung bắt buộc trên thẻ tài sản cố định bao gồm:

1. Thông tin nhận diện tài sản

Thẻ tài sản cố định phải thể hiện rõ các thông tin cơ bản để nhận diện từng tài sản, gồm:

- Tên tài sản cố định

- Mã tài sản (nếu doanh nghiệp quản lý theo mã)

- Ngày đưa tài sản vào sử dụng

- Bộ phận sử dụng hoặc quản lý tài sản

Những thông tin này phải thống nhất với hồ sơ tài sản cố định và các chứng từ liên quan.

2. Thông tin về nguyên giá và nguồn hình thành

Thẻ tài sản cố định cần ghi rõ:

- Nguyên giá tài sản cố định theo quy định kế toán

- Nguồn hình thành tài sản (mua sắm, đầu tư xây dựng, nhận góp vốn, điều chuyển…)

Đây là căn cứ để theo dõi giá trị tài sản và phục vụ công tác quản lý, kiểm tra.

3. Thông tin về thời gian sử dụng và phương pháp khấu hao

Thẻ tài sản cố định phải phản ánh:

- Thời gian sử dụng của tài sản

- Phương pháp khấu hao áp dụng

- Mức khấu hao theo kỳ kế toán

Việc ghi nhận đúng các nội dung này giúp đảm bảo tính đúng, tính đủ chi phí khấu hao.

4. Thông tin về hao mòn lũy kế và giá trị còn lại

Trên thẻ tài sản cố định cần theo dõi:

- Hao mòn lũy kế đến từng thời điểm

- Giá trị còn lại của tài sản

- Chỉ tiêu này phản ánh giá trị thực tế của tài sản đang sử dụng tại doanh nghiệp.

5. Theo dõi biến động của tài sản cố định

Thẻ tài sản cố định phải ghi nhận đầy đủ các biến động tăng, giảm tài sản trong quá trình sử dụng, như:

- Điều chuyển giữa các bộ phận

- Thanh lý, nhượng bán tài sản

- Các thay đổi liên quan đến tình trạng sử dụng

Việc theo dõi đầy đủ biến động giúp đảm bảo số liệu trên thẻ tài sản cố định phù hợp với sổ tài sản cố định và sổ kế toán tổng hợp.

Việc lập và sử dụng Mẫu Thẻ tài sản cố định theo TT 99/2025/TT-BTC với đầy đủ các nội dung trên là cơ sở để doanh nghiệp quản lý tài sản chặt chẽ, minh bạch và đáp ứng yêu cầu kiểm tra, đối chiếu theo quy định kế toán hiện hành.

V. Hướng dẫn ghi Thẻ tài sản cố định theo nghiệp vụ thực tế

Thẻ tài sản cố định được lập ngay khi tài sản đủ điều kiện ghi nhận và đưa vào sử dụng. Mỗi tài sản cố định phải có một thẻ riêng, phản ánh đầy đủ thông tin nhận diện, nguyên giá và bộ phận sử dụng.

Khi ghi nhận ban đầu, kế toán căn cứ vào hóa đơn, biên bản giao nhận, nghiệm thu để ghi các thông tin: tên tài sản, ngày đưa vào sử dụng, nguyên giá, thời gian sử dụng và phương pháp khấu hao. Các thông tin này là cơ sở để theo dõi và quản lý tài sản trong suốt vòng đời sử dụng.

Trong quá trình sử dụng, kế toán thực hiện theo dõi khấu hao trên thẻ tài sản cố định theo phương pháp đã lựa chọn, cập nhật mức khấu hao, hao mòn lũy kế và giá trị còn lại theo từng kỳ kế toán.

Khi phát sinh biến động tài sản cố định như điều chuyển, sửa chữa lớn, thanh lý hoặc nhượng bán, kế toán phải cập nhật kịp thời trên thẻ tài sản cố định để phản ánh đúng tình trạng và giá trị của tài sản tại từng thời điểm.

Định kỳ, kế toán cần đối chiếu thẻ tài sản cố định với sổ tài sản cố định và sổ kế toán tổng hợp, đồng thời kết hợp với kiểm kê thực tế nhằm đảm bảo số liệu chính xác, thống nhất và phục vụ công tác kiểm tra, kiểm toán.

Thẻ tài sản cố định là công cụ quan trọng giúp doanh nghiệp theo dõi chi tiết từng tài sản cố định, kiểm soát nguyên giá, khấu hao và các biến động phát sinh trong quá trình sử dụng. Theo Thông tư 99/2025/TT-BTC, việc lập và ghi thẻ tài sản cố định cần đảm bảo đầy đủ nội dung bắt buộc, cập nhật kịp thời và có thể đối chiếu với sổ tài sản cố định và sổ kế toán tổng hợp. Việc sử dụng Mẫu Thẻ tài sản cố định đúng quy định không chỉ đáp ứng yêu cầu pháp lý mà còn góp phần nâng cao hiệu quả quản lý và kiểm soát tài sản trong doanh nghiệp.

Để áp dụng đúng nghiệp vụ quản lý và hạch toán tài sản cố định theo TT 99/2025/TT-BTC, kế toán cần thường xuyên cập nhật quy định mới và rèn luyện kỹ năng thực hành. Bạn có thể tham khảo các chương trình đào tạo kế toán thực hành tại Kế toán Lê Ánh nhằm hệ thống hóa kiến thức và vận dụng hiệu quả trong công việc thực tế.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")