Thuế Trực Thu Là Gì? Những Điều Bạn Cần Biết

23/07/2026 - 14:38

THUẾ TRỰC THU là một trong những loại thuế quan trọng trong hệ thống thuế, đánh trực tiếp vào thu nhập hoặc tài sản của các cá nhân và tổ chức. Không chỉ là nguồn thu ngân sách lớn, thuế trực thu còn thể hiện vai trò quan trọng trong việc điều tiết công bằng xã hội và thúc đẩy phát triển kinh tế bền vững.

Trong bài viết này, chúng ta sẽ tìm hiểu khái niệm thuế trực thu là gì, đặc điểm và các loại thuế trực thu, đồng thời phân biệt chúng với thuế gián thu để có cái nhìn toàn diện hơn về vai trò của loại thuế này.

1. Thuế Trực Thu Là Gì?

Khái niệm thuế trực thu

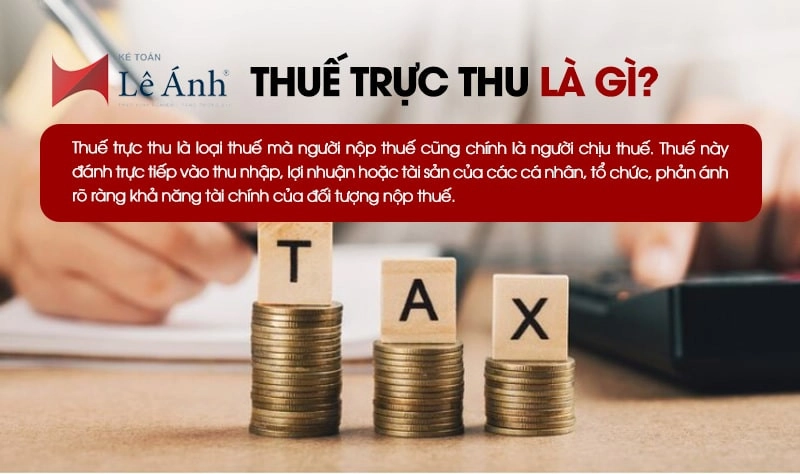

Thuế trực thu là loại thuế mà người nộp thuế cũng chính là người chịu thuế. Nói cách khác, nghĩa vụ nộp thuế không được chuyển giao sang cho người khác. Thuế này đánh trực tiếp vào thu nhập, lợi nhuận hoặc tài sản của các cá nhân, tổ chức, phản ánh rõ ràng khả năng tài chính của đối tượng nộp thuế.

Phân biệt thuế gián thu và thuế trực thu

Sự khác biệt giữa thuế trực thu và thuế gián thu nằm ở cách thức đánh thuế và đối tượng chịu thuế. Bảng dưới đây minh họa chi tiết:

|

Tiêu chí |

Thuế trực thu |

Thuế gián thu |

|

Khái niệm |

Đánh trực tiếp vào thu nhập hoặc tài sản của người nộp thuế |

Đánh gián tiếp thông qua giá cả hàng hóa, dịch vụ |

|

Người nộp và chịu |

Người nộp thuế cũng chính là người chịu thuế |

Người nộp thuế không phải là người chịu thuế cuối cùng |

|

Ví dụ |

Thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế tài sản... |

Thuế giá trị gia tăng (VAT), thuế tiêu thụ đặc biệt (TTĐB) |

|

Mục tiêu |

Điều tiết thu nhập, tài sản |

Tăng thu ngân sách từ hoạt động tiêu dùng |

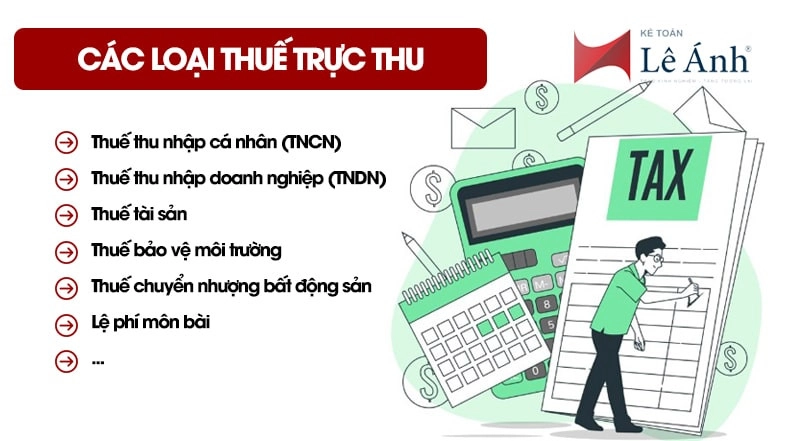

2. Các Loại Thuế Trực Thu

Thuế trực thu bao gồm những loại nào?

Thuế trực thu thường được chia thành các nhóm chính sau:

Thuế trực thu là loại thuế mà người nộp thuế trực tiếp chịu trách nhiệm đóng từ thu nhập hoặc tài sản của mình. Dựa trên mục đích đánh thuế và đối tượng chịu thuế, thuế trực thu thường được phân thành các nhóm chính sau:

- Thuế thu nhập cá nhân (TNCN): Đây là loại thuế áp dụng đối với thu nhập của từng cá nhân, bao gồm các khoản thu từ tiền lương, tiền công, lợi tức từ đầu tư vốn, lợi nhuận từ hoạt động kinh doanh, tiền thừa kế, quà tặng có giá trị lớn và các nguồn thu nhập hợp pháp khác.

Loại thuế này nhằm đảm bảo sự công bằng trong phân phối thu nhập và đóng góp vào ngân sách nhà nước.

➔ Xem thêm: Thuế Thu Nhập Cá Nhân (TNCN): Tất Tần Tật Thông Tin Cần Biết

- Thuế thu nhập doanh nghiệp (TNDN): Loại thuế này áp dụng đối với lợi nhuận thu được từ hoạt động kinh doanh của các tổ chức, doanh nghiệp.

Thuế TNDN được tính dựa trên tổng doanh thu trừ đi các chi phí hợp lý, hợp lệ theo quy định pháp luật. Mức thuế suất thường khác nhau tùy theo lĩnh vực kinh doanh và chính sách ưu đãi thuế tại từng thời kỳ.

➔ Xem chi tiết: Thuế Thu Nhập Doanh Nghiệp (TNDN): Hướng Dẫn Từ A Đến Z

- Thuế tài sản: Nhóm thuế này bao gồm các loại thuế như thuế đất đai và thuế nhà ở, nhằm đánh vào quyền sở hữu hoặc sử dụng các tài sản cố định như bất động sản, đất canh tác, đất thổ cư. Mục đích của thuế tài sản là điều tiết việc sử dụng tài nguyên đất đai và tăng cường nguồn thu ngân sách từ các tài sản cố định.

- Thuế bảo vệ môi trường: Đây là loại thuế áp dụng với các cá nhân và tổ chức có hoạt động gây tác động xấu đến môi trường, như sử dụng các sản phẩm nhiên liệu hóa thạch, khí thải, hoặc các chất gây ô nhiễm. Loại thuế này hướng đến việc nâng cao ý thức bảo vệ môi trường và khuyến khích sử dụng các sản phẩm thân thiện với môi trường.

- Thuế chuyển nhượng bất động sản: Loại thuế này đánh vào thu nhập phát sinh từ các giao dịch chuyển nhượng, mua bán bất động sản, như nhà ở, đất đai. Mức thuế được xác định dựa trên giá trị hợp đồng chuyển nhượng hoặc giá trị thị trường của tài sản, tùy theo quy định cụ thể của cơ quan thuế. Thuế này nhằm đảm bảo tính minh bạch trong giao dịch và tạo nguồn thu ổn định cho ngân sách.

- Lệ phí môn bài: Đây là khoản lệ phí mà các tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ phải nộp hàng năm. Mức lệ phí môn bài được xác định dựa trên vốn điều lệ hoặc doanh thu của doanh nghiệp, hộ kinh doanh. Mục đích của lệ phí môn bài là tạo nguồn thu cho ngân sách địa phương và quản lý hoạt động kinh doanh trên địa bàn.

➔ Xem chi tiết: Quy Định Lệ Phí Môn Bài - Mức Lệ Phí Môn Bài Mới Nhất

Ví dụ về thuế trực thu: Tình huống cụ thể minh họa từng loại

- Thuế thu nhập cá nhân: Anh A là nhân viên văn phòng, có thu nhập 20 triệu VNĐ/tháng. Sau khi trừ các khoản giảm trừ gia cảnh, anh phải nộp thuế TNCN dựa trên biểu thuế lũy tiến từng phần. Số thuế thu nhập anh A phải nộp là 1,5 triệu VNĐ/tháng.

➔ Xem thêm:

- Thuế Thu Nhập Cá Nhân (TNCN): Tất Tần Tật Thông Tin Cần Biết

- Quy Định Và Mức Giảm Trừ Gia Cảnh Mới Nhất

- Thuế thu nhập doanh nghiệp :

- Công ty B có lợi nhuận trước thuế là 1 tỷ VNĐ/năm. Thuế suất TNDN hiện hành là 20%.

- Số thuế doanh nghiệp B phải nộp là 200 triệu VNĐ.

- Thuế tài sản: Ông C sở hữu một căn nhà tại khu đô thị lớn, trị giá 5 tỷ VNĐ. Nếu thuế tài sản áp dụng mức 0,2%/năm, thì số tiền thuế ông C phải nộp là 10 triệu VNĐ/năm.

- Thuế chuyển nhượng bất động sản: Chị D bán một căn nhà với giá trị giao dịch 2 tỷ VNĐ. Thuế chuyển nhượng bất động sản là 2% trên giá trị giao dịch. Số tiền thuế chị D phải nộp là 40 triệu VNĐ.

3. Thuế Trực Thu Đánh Vào Ai?

Đối tượng chịu thuế trực thu

Thuế trực thu áp dụng trực tiếp lên các cá nhân, doanh nghiệp và tổ chức có thu nhập hoặc sở hữu tài sản. Cụ thể:

⭕ Cá nhân:

- Người lao động có thu nhập từ tiền lương, tiền công, đầu tư vốn hoặc lợi nhuận kinh doanh.

- Chủ sở hữu tài sản như đất đai, nhà ở hoặc các tài sản có giá trị lớn.

⭕ Doanh nghiệp:

- Các công ty, tổ chức kinh doanh có lợi nhuận phát sinh từ hoạt động sản xuất, cung cấp dịch vụ.

- Doanh nghiệp sở hữu bất động sản, tài sản lớn hoặc thực hiện giao dịch chuyển nhượng.

⭕ Tổ chức phi lợi nhuận: Trong một số trường hợp, nếu phát sinh thu nhập từ hoạt động kinh doanh, tổ chức phi lợi nhuận cũng có thể thuộc đối tượng chịu thuế trực thu.

Cách tính toán và phân bổ gánh nặng thuế trực thu

- Thuế thu nhập cá nhân: Được tính theo biểu thuế lũy tiến từng phần, với thuế suất tăng dần theo mức thu nhập. Điều này đảm bảo người có thu nhập cao sẽ đóng thuế nhiều hơn, góp phần giảm bất bình đẳng xã hội.

- Thuế thu nhập doanh nghiệp: Thuế được tính dựa trên lợi nhuận trước thuế của doanh nghiệp, với thuế suất cố định (thường là 20% tại Việt Nam).

- Thuế tài sản: Dựa trên giá trị tài sản được định giá theo khung pháp lý.

➔ Xem chi tiết về các loại thuế:

Ví dụ minh họa:

- Một cá nhân có thu nhập hàng tháng 50 triệu VNĐ, sau khi giảm trừ gia cảnh, chịu thuế thu nhập cá nhân với mức cao nhất là 20%.

- Một doanh nghiệp nhỏ có lợi nhuận 500 triệu VNĐ/năm, chịu thuế thu nhập doanh nghiệp 20%, tương đương 100 triệu VNĐ.

4. Ưu Điểm và Hạn Chế Của Thuế Trực Thu

Ưu điểm của thuế trực thu

✔ Thuế trực thu dựa vào thu nhập hoặc tài sản thực tế, đảm bảo người có khả năng tài chính lớn hơn sẽ đóng thuế cao hơn.

✔ Góp phần giảm chênh lệch giàu nghèo, thúc đẩy sự cân bằng trong phân phối thu nhập và tài sản.

✔ Thuế trực thu cung cấp nguồn thu ngân sách lâu dài, đặc biệt từ các doanh nghiệp lớn hoặc cá nhân có thu nhập cao.

✔ Cá nhân hoặc tổ chức có thể được miễn giảm hoặc giảm thuế nếu đầu tư vào lĩnh vực ưu tiên, thúc đẩy phát triển kinh tế bền vững.

Hạn chế của thuế trực thu

✖ Việc xác định thu nhập thực tế của cá nhân hoặc doanh nghiệp đòi hỏi hệ thống quản lý thuế phức tạp và nguồn lực lớn.

✖ Một số đối tượng có thể cố tình che giấu thu nhập hoặc giảm giá trị tài sản để tránh thuế.

✖ Đối với cá nhân có thu nhập trung bình hoặc doanh nghiệp nhỏ, mức thuế trực thu cao có thể gây áp lực lớn, ảnh hưởng đến khả năng tiêu dùng và tái đầu tư.

✖ Khi thuế suất cao, một số cá nhân có thể không muốn tăng cường lao động hoặc đầu tư, làm giảm hiệu quả kinh tế.

5. Thuế Trực Thu Ở Việt Nam

⭕ Các loại thuế trực thu ở Việt Nam

Tại Việt Nam, thuế trực thu bao gồm các loại thuế chính sau:

- Thuế thu nhập cá nhân: Đánh vào thu nhập của cá nhân từ tiền lương, tiền công, đầu tư vốn, lợi nhuận kinh doanh, và các khoản thu nhập khác.

- Thuế thu nhập doanh nghiệp: Áp dụng cho lợi nhuận từ hoạt động kinh doanh của các tổ chức, doanh nghiệp.

- Thuế tài sản: Bao gồm các loại thuế liên quan đến sở hữu và sử dụng tài sản như đất đai, nhà ở (dù thuế tài sản ở Việt Nam chưa được triển khai mạnh mẽ).

- Thuế chuyển nhượng bất động sản: Đánh vào thu nhập từ hoạt động mua bán, chuyển nhượng nhà đất, tài sản cố định.

Đối với người nộp thuế, việc hiểu rõ các quy định và tuân thủ chính sách thuế không chỉ giúp đảm bảo quyền lợi mà còn góp phần vào sự phát triển chung của đất nước. Chính phủ cần tiếp tục hoàn thiện các chính sách thuế, đặc biệt là thuế tài sản, để tạo nền tảng tài chính bền vững và công bằng xã hội.

Hy vọng bài viết này đã cung cấp cho bạn một cái nhìn toàn diện về thuế trực thu và giải đáp được những thắc mắc cần thiết. Nếu bạn còn bất kỳ câu hỏi nào, có thể để lại bình luận dưới bài viết này hoặc tham khảo các khóa học liên quan tại Kế toán Lê Ánh như:

- Khóa học kế toán tổng hợp

- Khóa học kế toán tổng hợp online

- Khóa học kế toán thuế cho người mới bắt đầu

- Khóa học kế toán thuế chuyên sâu

--------------

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự online/offline, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")