Kế Toán Tài Sản Cố Định - Những Kiến Thức Cần Biết

03/07/2026 - 22:02

Bạn là nhân viên kế toán mới bắt đầu vào làm và chưa hiểu được kế toán tài sản cố định là gì, công việc Kế toán Tài sản cố định là như thế nào? Công việc cụ thể mình phải làm là gì? Công việc Kế toán Tài sản cố định này có phù hợp với khả năng của mình không?

Trong bài viết dưới đây, các Kế toán trưởng của Kế toán Lê Ánh sẽ chia sẻ với bạn một số kiến thức và kinh nghiệm về Kế toán tài sản cố định trong doanh nghiệp.

- 1. Kế toán tài sản cố định là gì?

- 2. Đặc điểm kế toán tài sản cố định là gì?

- 3. Vai trò, nhiệm vụ của kế toán tài sản cố định trong doanh nghiệp

- 4. Quy trình kế toán tài sản cố định trong doanh nghiệp

- 5. Các nghiệp vụ kế toán tài sản cố định

- 6. Báo cáo tài chính liên quan đến tài sản cố định

- 7. Mô tả công việc kế toán tài sản cố định

- 8. Chứng từ sử dụng kế toán tài sản cố định

1. Kế toán tài sản cố định là gì?

Kế toán tài sản cố định là gì

Kế toán tài sản cố định là quá trình ghi nhận, phân loại và báo cáo về tài sản cố định của một tổ chức hoặc doanh nghiệp.

Tài sản cố định bao gồm các tài sản vật chất như đất đai, nhà cửa, thiết bị, máy móc, phương tiện vận chuyển, và các tài sản vô hình như quyền sử dụng đất, bằng sáng chế, giấy phép thương hiệu, và phần mềm.

Ví dụ về kế toán tài sản cố định

Giả sử một công ty ABC muốn mua một máy móc mới để sử dụng trong hoạt động sản xuất. Máy móc này có giá trị 10.000 đô la.

Ghi nhận tài sản mới: Ban đầu, công ty ABC sẽ ghi nhận tài sản mới này vào sổ sách kế toán của mình. Việc ghi nhận này sẽ tạo ra một bút toán trong sổ sách, trong đó tài sản cố định sẽ được tăng lên và tài khoản tiền mặt hoặc tài khoản nợ sẽ được giảm đi. Ví dụ:

- Tài khoản Tài sản cố định 10.000

- Tài khoản Tiền mặt (hoặc Tài khoản nợ) 10.000

Phân bổ chi phí theo thời gian sử dụng: Thay vì ghi nhận toàn bộ giá trị máy móc vào một năm duy nhất, công ty ABC có thể chia nhỏ giá trị này thành các khoản phân bổ theo thời gian sử dụng của máy móc.

Chẳng hạn, nếu công ty quyết định phân bổ giá trị máy móc trong vòng 5 năm, thì mỗi năm công ty sẽ ghi nhận một phần (10.000 đô la/ 5 năm = 2.000 đô la) vào kết quả kinh doanh và điều chỉnh giảm giá trị tài sản cố định. Ví dụ:

- Tài khoản Phân bổ chi phí 2.000

- Tài khoản Tài sản cố định 2.000

Ghi nhận thay đổi giá trị tài sản: Trong quá trình sử dụng, giá trị của máy móc có thể thay đổi do một số yếu tố như khấu hao, hao mòn, hoặc cải tiến. Khi có thay đổi này xảy ra, công ty ABC sẽ cập nhật giá trị tài sản cố định trong sổ sách kế toán. Ví dụ:

- Tài khoản Khấu hao tài sản cố định 500

- Tài khoản Tài sản cố định 500

Xem thêm: Khấu Hao Tài Sản Cố Định - Những Kiến Thức Kế Toán Cần Biết

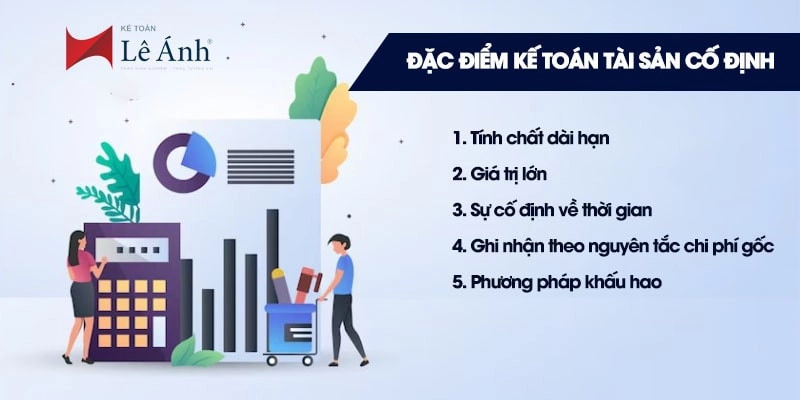

2. Đặc điểm kế toán tài sản cố định là gì?

Đặc điểm Kế toán tài sản cố định

2.1. Tính chất dài hạn

Tài sản cố định được sử dụng trong hoạt động kinh doanh của một doanh nghiệp trong một khoảng thời gian dài, thường là ít nhất một năm kế toán. Chúng không được dùng để bán trong quá trình bình thường của doanh nghiệp, mà thường được sử dụng để tạo ra lợi nhuận trong quá trình sản xuất hoặc cung cấp dịch vụ.

2.2. Giá trị lớn

Tài sản cố định thường có giá trị lớn và đóng góp quan trọng vào hoạt động kinh doanh của doanh nghiệp. Chẳng hạn, tài sản cố định có thể là nhà xưởng, máy móc, thiết bị, phương tiện vận chuyển, đất đai, tài sản sở hữu trí tuệ, v.v.

2.3. Sự cố định về thời gian

Tài sản cố định được sử dụng trong một khoảng thời gian dài, thường kéo dài nhiều năm. Do đó, việc kế toán tài sản cố định đòi hỏi một quy trình dài và chi tiết để ghi nhận các giao dịch liên quan đến tài sản này trong suốt thời gian sử dụng.

2.4. Ghi nhận theo nguyên tắc chi phí gốc

Tài sản cố định thường được ghi nhận theo nguyên tắc chi phí gốc (historical cost), tức là giá trị mua ban đầu của tài sản, bao gồm cả giá mua và các chi phí liên quan đến việc đưa tài sản vào hoạt động.

Theo phương pháp này, giá trị của tài sản không thay đổi theo thời gian, trừ khi có các điều chỉnh do giảm giá trị do hao mòn hoặc mất giá trị.

2.5. Phương pháp khấu hao

Tài sản cố định thường bị hao mòn theo thời gian do sử dụng và cũng có thể mất giá trị do các yếu tố khác. Do đó, để phản ánh việc này trong báo cáo tài chính, doanh nghiệp áp dụng phương pháp khấu hao để phân bổ giá trị tài sản cố định ra trong suốt thời gian sử dụng.

3. Vai trò, nhiệm vụ của kế toán tài sản cố định trong doanh nghiệp

- Ghi nhận và phân loại tài sản cố định

- Xác định và ghi nhận hao mòn tài sản

- Kiểm soát và quản lý tài sản cố định

- Báo cáo tài chính

- Tuân thủ quy định pháp luật và chuẩn mực kế toán

Vai trò của kế toán tài sản cố định là đảm bảo việc quản lý, kiểm soát và ghi nhận tài sản cố định một cách chính xác và minh bạch. Thông qua việc thực hiện nhiệm vụ trên, kế toán tài sản cố định giúp doanh nghiệp có được thông tin quan trọng và đáng tin cậy về tài sản cố định, từ đó hỗ trợ quyết định kinh doanh và quản lý tài chính hiệu quả.

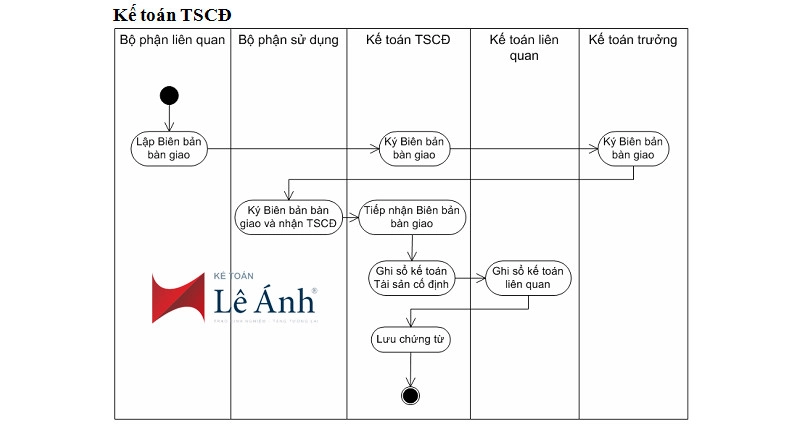

4. Quy trình kế toán tài sản cố định trong doanh nghiệp

Quy trình kế toán tài sản cố định trong một doanh nghiệp thường bao gồm các bước sau:

- Bước 1: Xác định và phân loại tài sản cố định

- Bước 2: Ghi nhận tài sản cố định

- Bước 3: Xử lý hao mòn và khấu hao

- Bước 3: Kiểm soát và bảo dưỡng tài sản cố định

- Bước 4: Thanh lý tài sản cố định

- Bước 5: Báo cáo tài chính

Sơ đồ quy trình kế toán tài sản cố định

5. Các nghiệp vụ kế toán tài sản cố định

- Ghi nhận mua và đầu tư vào tài sản cố định

- Ghi nhận hao mòn và khấu hao

- Ghi nhận bảo dưỡng và sửa chữa tài sản cố định

- Ghi nhận thay đổi và nâng cấp tài sản cố định

- Xử lý thanh lý và loại bỏ tài sản cố định

- Kiểm kê tài sản cố định

- Báo cáo tài chính

6. Báo cáo tài chính liên quan đến tài sản cố định

Báo cáo tài chính liên quan đến tài sản cố định thường bao gồm các thành phần sau:

- Báo cáo tài sản cố định: Báo cáo tài sản cố định cung cấp thông tin về giá trị và sự thay đổi của tài sản cố định trong một khoảng thời gian nhất định.

Báo cáo này thường bao gồm thông tin về giá trị hủy bỏ (hao mòn) và khấu hao của tài sản, các khoản đầu tư và mua sắm mới, các chi phí bảo dưỡng và sửa chữa, và các thay đổi khác liên quan đến tài sản cố định.

- Bảng cân đối tài sản cố định: Bảng cân đối tài sản cố định thể hiện giá trị tài sản cố định của doanh nghiệp tại một thời điểm cụ thể.

Bảng này gồm các cột bao gồm tài sản cố định ban đầu, hao mòn và khấu hao tích lũy, các khoản đầu tư và mua sắm mới, và giá trị còn lại của tài sản cố định.

- Ghi chú chuyển đổi: Ghi chú chuyển đổi là một phần của báo cáo tài chính, cung cấp thông tin chi tiết về các sự kiện quan trọng liên quan đến tài sản cố định, chẳng hạn như mua sắm lớn, thanh lý tài sản, thay đổi phương pháp khấu hao, hoặc thay đổi quy định pháp lý liên quan đến tài sản cố định.

- Ghi chú hao mòn và khấu hao: Ghi chú hao mòn và khấu hao cung cấp thông tin chi tiết về các phương pháp khấu hao được áp dụng cho từng loại tài sản cố định trong doanh nghiệp. Nó bao gồm cách tính toán khấu hao và thời gian sử dụng ước tính cho từng tài sản cố định.

- Thông tin bổ sung: Báo cáo tài chính cũng có thể bao gồm các thông tin bổ sung về tài sản cố định như thời gian sử dụng ước tính, tỷ lệ khấu hao, các biện pháp bảo dưỡng và sửa chữa, và các thông tin khác liên quan đến tài sản cố định.

7. Mô tả công việc kế toán tài sản cố định

Kế toán Tài sản cố định trong doanh nghiệp là công việc đòi hỏi nhân viên kế toán phải tham gia kiểm kê và đánh giá lại tài sản cố định theo quy định của Nhà nước, lập báo cáo tài sản cố định, tiến hành phân tích tình trạng trang bị, huy động, bảo quản, và sử dụng tài sản cố định nhằm nâng cao hiệu quả kinh tế của tài sản cố định.

Yêu cầu đối với một kế toán tài sản cố định

Để có thể hoàn thành tốt công việc của một kế toán tài sản cố định, yêu cầu người kế toán cần đáp ứng những tiêu chuẩn về kiến thức như sau:

- Hiểu biết về nghiệp vụ kế toán, chế độ kế toán, am hiểu về luật thuế

- Biết học hỏi và thu thập kiến thức về máy móc thiết bị đang sử dụng tại công ty

- Hiểu biết về nghiệp vụ kế toán tài sản cố định.

- Kỹ năng công việc: Sử dụng thành thạo vi tính văn phòng và phần mềm kế toán

Nhiệm vụ của kế toán tài sản cố định:

- Quản lý và theo dõi số lượng tài sản cố định để không bị thất thoát bằng cách mở thẻ tài sản cố định. Mỗi tài sản cố định phải dán mã.

- Ngoài ra, kế toán cần lập Biên bản kiểm kê TSCĐ nhằm xác định số lượng. Tuy nhiên, tùy theo tính chất của tài sản mà quy định kiểm kê vào cuối năm hay đột xuất.

- Trích khấu hao đầy đủ chi phí vào những bộ phận có liên quan của những tài sản tham gia vào SXKD.

- Bộ chứng từ của tài sản phải được lưu tại thẻ tài sản cố định (Vì phục vụ cho nhiều năm)

- Khi bàn giao tài sản cố định cho bộ phận nào sử dụng phải có biên bản bàn giao tài sản để quản lý tính hiện hữu của tài sản.

Các công việc của kế toán tài sản cố định trong doanh nghiệp

- Nhận và cập nhật chứng từ về tài sản cố định, kiểm tra xác nhận TSCĐ khi nhập.

- Lập biên bản bàn giao và bàn giao tài sản cho đơn vị (bộ phận) công ty.

- Lập và giao biên bản bàn giao trách nhiệm sử dụng tài sản.

- Tập hợp chi phí XDCB, chi phí sửa tài sản cố định, chi phí sửa chữa nhà xưởng, lập quyết toán XDCB, chi phí sửa chữa hoàn thành.

- Cập nhật tăng giảm TSCĐ, lập danh sách tăng giảm TSCĐ từng tháng, năm.

- Xác định thời gian khấu hao TSCĐ (theo khung qui định nhà nước), tính khấu hao TSCĐ, chuyển số liệu khấu hao tháng cho từng bộ phận để hạch toán.

- Lập biên bản thanh lý TSCĐ.

- Lập thẻ TSCĐ, sổ TSCĐ, Hồ sơ TSCĐ.

- Lập danh mục hồ sơ, tài liệu tài sản, sắp xếp và lưu hồ sơTSCĐ.

- Kiểm kê TSCĐ 6 tháng hoặc cuối năm.

- Cung cấp số liệu và tài liệu liên quan về TSCĐ khi có yêu cầu của phòng kế toán.

Hướng dẫn chi tiết ghi tăng/ giảm tài sản cố định

A. TRƯỜNG HỢP GHI TĂNG TÀI SẢN CỐ ĐỊNH

1. Mua tài sản cố định (mua trong nước) kế toán cần làm:

a. Xác định nguyên giá:

Nguyên giá TSCĐ = Giá mua phải trả NCC + Các khoản thuế (không bao gồm các khoản Thuế hoàn lại) + Các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng (như chi phí lắp đặt, sửa chữa)

b. Chứng từ sử dụng:

- Hợp đồng mua bán

- Hoá đơn GTGT của việc mua tài sản cố định

- Hoá đơn vận chuyển tài sản

- Lệ phí trước bạ (nếu có)

- Phiếu xuất kho, Biên bản bàn giao tài sản giữa bên bán và bên mua

- Giấy báo nợ ngân hàng.

c. Ví dụ minh họa:

Ngày 01/01/20xx, Công ty An Tâm mua 1 xe ô tô tải của công ty ABC với giá mua 160.000.000đ (giá chưa có VAT) chưa trả tiền người bán. Biết rằng DN áp dụng theo tính thuế GTGT theo phương pháp khấu trừ

Khi mua hàng, công ty ABC sẽ xuất Hóa đơn GTGT, kèm theo Biên bản giao hàng để gửi đến kế toán

- Kế toán sẽ thực hiện việc định khoản theo bút toán sau:

Nợ 211 (Oto): 160.000.000

Nợ 133: 16,000,000

Có 331 (ABC): 176,000,000

- Cuối tháng, kế toán cần trích khấu hao cho tài sản này. Tùy theo bộ phận nào sử dụng tại công ty mà kế toán sẽ ghi nhận vào chi phí của bộ phận đó. Việc trích khấu hao dựa trên thời gian sử dụng hữu ích của tài sản.

Ví dụ:

+ Phương tiện vận tải đường bộ trích khấu hao từ 6 – 10 năm

+ Nhà cửa loại kiên cố sẽ được trích từ 25 – 50 năm

Giả sử trong trường hợp này, kế toán sẽ ước tính xe ô tô có thể được sử dụng trong 6 năm. Do đó, kế toán lập ra Bảng trích khấu hao tài sản, làm căn cứ ghi sổ kế toán:

Khi đó, kế toán cuối tháng dựa vào Bảng khấu hao TSCĐ sẽ định khoản như sau:

Nợ 641 – Chi phí bán hàng 2.222.222

Có 214 – Khấu hao TSCĐ 2.222.222

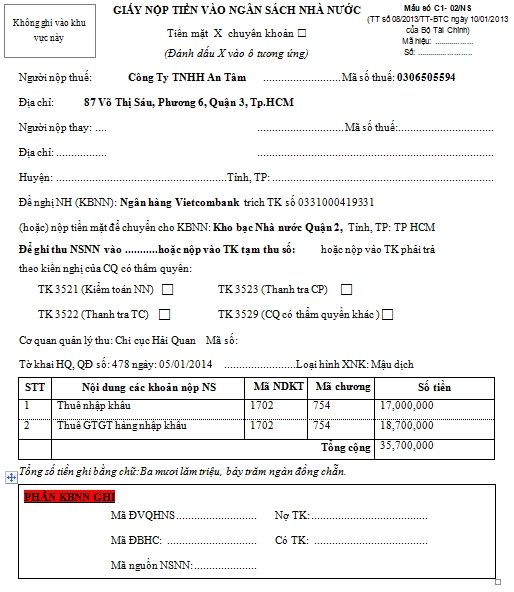

2. Mua tài sản cố định (hàng nhập khẩu) kế toán cần làm:

Ví dụ cụ thể : Ngày 5/1/20xx, Công Ty An Tâm nhập khẩu máy móc chuyên dụng cho hoạt động công ty trị giá 170.000.000 đồng. Biết máy này chịu thuế Nhập khẩu 10%, (không có thuế Tiêu thụ đặc biệt)

- Kế toán ghi nhận tăng TSCĐ tại công ty:

Nợ 211 – TSCĐ HH 170.000.000

Có 331 – Phải trả người bán 170.000.000

- Đồng thời ghi vào sổ Nhật ký chung, Sổ cái tài khoản 211, 331 và theo dõi chi tiết theo đối tượng của tài khoản 331.

- Khi nhập khẩu hàng hóa, công ty phải đóng thuế GTGT hàng nhập khẩu, khi đó, kế toán lập Giấy nộp tiền vào ngân sách nhà nước, giả sử công ty nộp theo hình thức chuyển khoản theo mẫu sau:

- Dựa vào chứng từ này, kế toán hạch toán phần thuế GTGT như sau:

- Dựa vào chứng từ này, kế toán hạch toán phần thuế GTGT như sau:Nợ 133 – Thuế GTGT khấu trừ 18.700.000

Có 33312 – Thuế GTGT hàng nhập khẩu 18.700.000

- Công ty cũng đã chuyển khoản để thanh toán số tiền thuế này, nên kế toán ghi nhận như sau:

Nợ 33312 – Thuế GTGT hàng nhập khẩu 18.700.000

Có 112 – Tiền gửi ngân hàng 18.700.000

- Dựa vào tờ khai hải quan, thuế Nhập khẩu sẽ được ghi nhận vào nguyên giá TSCĐ, và được hạch toán theo bút toán:

Nợ 211 – TSCĐ HH 17.000.000

Có 3333 – Thuế Nhập khẩu 17.000.000

- Từng bút toán trên đều được lần lượt ghi nhận vào Sổ Nhật ký chung, sổ cái tất cả các tài khoản 133, 33312, 112, 211, 3333.

- Đồng thời, cuối kỳ, kế toán cũng sẽ lập Bảng khấu hao TSCĐ, phân bổ khấu hao và được tính vào chi phí cho bộ phận sử dụng.

Giả sử máy chuyên dụng được khấu hao trong 10 năm. Khi đó, kế toán sẽ căn cứ trên Bảng tính khấu hao, và ghi nhận theo bút toán sau:

Nợ 627 – Chi phí sản xuất chung 1.870.000

Có 214 – Hao mòn TSCĐ 1.870.000

3. Tài sản tăng do Công ty tự sản xuất (Tiêu dùng nội bộ)

a. Xác định nguyên giá

Tài sản cố định tự sản xuất tức là sản phẩm do công ty sản xuất, mà được xuất ra cho chính công ty sử dụng.

Nguyên giá TSCĐ là giá bán sản phẩm và các chi phí lắp đặt, chạy thử, chi phí trực tiếp liên quan đến việc đưa TSCĐ vào sử dụng.

b. Chứng từ sử dụng

- Phiếu đề xuất xuất tiêu dùng nội bộ của phòng ban, có sự xét duyệt của Ban lãnh đạo

- Phiếu xuất kho

- Biên bản bàn giao

- Hóa đơn GTGT

c. Ví dụ minh họa

Ngày 1/1/20xx, Công ty An Tâm sản xuất máy lạnh với giá bán ra thị trường là 40.000.000 đồng/1 máy (giá chưa có VAT). Theo yêu cầu của Phòng kinh doanh, công ty cần xuất ra 1 máy lạnh đặt trong phòng làm việc, và đã đựơc Ban giám đốc ký duyệt yêu cầu. Máy lạnh với giá xuất kho là 30.000.000 đồng. Công ty hạch toán theo phương pháp VAT khấu trừ.

Khi Phòng kinh doanh có nhu cầu sử dụng máy lạnh, đồng thời gửi đề xuất lên Ban Giám đốc, sau khi được phê duyệt, Ban Giám đốc công ty sẽ gửi Lệnh điều động đến Phòng kho, yêu cầu xuất hàng gửi đến Phòng kinh doanh

- Nhận được lệnh điều động từ cấp trên, Thủ kho lập Phiếu xuất kho đi cùng hàng hóa gửi đến Phòng kinh doanh:

Phiếu này sẽ được lập thành 3 liên, 1 liên gửi đến PKD, 1 liên lưu tại Phòng kho do Thủ kho giữ, 1 liên sẽ được chuyển đến Kế toán kho. Kế toán kho căn cứ vào Lệnh điều động, kèm PXK do Thủ kho chuyển đến, ghi nhận theo bút toán sau:

Nợ 632 – Giá vốn 30.000.000

Có 155 – Thành phẩm 30.000.000

- Sau đó, tiếp tục chuyển đến bộ phận Kế toán bán hàng để xuất hóa đơn, việc xuất hóa đơn sẽ được ghi nhận theo giá bán ra của mặt hàng máy lạnh trên thị trường

- Và doanh thu sẽ được ghi nhận vào doanh thu nội bộ của công ty, đồng thời, do đây là hàng hóa thỏa các điều kiện của TSCĐ nên kế toán ghi nhận tăng TSCĐ, theo bút toán sau:

Nợ 211 – TSCĐ HH 40.000.000

Có 512 – Doanh thu nội bộ 40.000.000

- Đối với Thuế GTGT tại công ty, do đồng thời ở vai trò người mua và người bán hàng hóa, kế toán sẽ hạch toán bút toán sau:

Nợ 133 – Thuế GTGT khấu trừ 4.000.000

Có 3331 – Thuế GTGT phải nộp 4.000.000

- Cuối kỳ, kế toán dựa vào TT 45, ước tính thời gian sử dụng hữu ích của TSCĐ. Đồng thời, kế toán lập Bảng trích khấu hao cho tất cả TSCĐ có tại công ty, và ghi nhận các bút toán chi phí khấu hao phân bổ vào các bộ phận có liên quan (tương tự trường hợp trên).

4. Tăng do nhận góp vốn

a. Xác định nguyên giá

Nguyên giá TSCĐ nhận vốn góp liên doanh là giá trị theo đánh giá thực tế của của Hội đồng giao nhận, Các chi phí mà bên nhận phải chi ra tính đến thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng như: chi phí vận chuyển, bốc dỡ, lắp đặt, chạy thử, lệ phí trước bạ..

b. Chứng từ sử dụng

- Biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết

- Biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn

- Hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của Pháp luật, kèm theo Bộ hồ sơ nguồn gốc của tài sản.

c. Ví dụ minh họa

Ngày 15/01/20xx, Công ty An Tâm nhận được vốn góp của công ty liên doanh B là một tài sản trị giá 500.000.000 đồng theo Biên bản góp vốn số 03/20xx. Theo định giá của Hội đồng thẩm định, xác nhận giá trị tài sản góp vốn là 500.000.000 đồng.

- Dựa vào bộ chứng từ này, cùng với bộ hồ sơ nguồn gốc tài sản, kế toán ghi nhận tăng tài sản tại công ty như sau:

Nợ 211 – TSCĐ HH 500.000.000

Có 411 – Nguồn vốn kinh doanh 500.000.000

- Cuối kỳ, căn cứ vào TT45, ước tính thời gian sử dụng hữu ích của tài khoản, để lập Bảng khấu hao TSCĐ, và phân bổ khấu hao vào chi phí các bộ phận sử dụng tài sản.

B. TRƯỜNG HỢP GIẢM TSCĐ

1. Giảm do nhượng bán TSCĐ

a. Định nghĩa:

TSCĐ nhượng bán là những tài sản không cần dùng hay xét thấy sử dụng không hiệu quả.

b. Chứng từ sử dụng:

- Lập hội đồng thẩm định giá

- Thông báo công khai và tổ chức đấu giá

- Có hợp đồng mua bán

- Biên bản giao nhận tài sản cố định

- Hóa đơn tài chính

c. Ví dụ minh họa

Ngày 15/01/20xx, Công Ty An Tâm nhượng bán cho doanh nghiệp ABC một toà nhà làm việc. Toà nhà có nguyên giá 900.000.000đ, đã khấu hao lũy kế 100.000.000đ. Theo giá trị thị trường (giá đánh giá 2 bên) tòa nhà có trị giá 1.200.000.000 đ và 2 bên đồng ý giá mua là 1.200.000.000 đ (chưa VAT, VAT là 10%). Hai bên đã đồng ý mua bán và ký hợp đồng nhưng chưa thanh toán tiền.

- Khi có quyết định về việc nhượng bán TSCĐ, công ty sẽ lập ra Ban thẩm định giá cho tài sản đó, biên bản này tương tự trường hợp thẩm định giá TS vừa nhận góp vốn.

- Khi 2 bên công ty đồng ý với giá được đưa ra, kế toán sẽ xuất hóa đơn tài chính, và ghi nhận doanh thu cho trường hợp này:

Kế toán dựa vào hóa đơn tài chính và các hồ sơ có liên quan (Biên bản định giá, bàn giao…)

Ghi nhận các bút toán sau:

Bút toán 1:

Nợ 131 – Phải thu khách hàng 1.320.000.000

Có 711 – Thu nhập khác 1.200.000.000

Có 3331 – Thuế GTGT phải nộp 120.000.000

Khi đó, kế toán sẽ ghi nhận vào sổ Nhật ký chung, sổ cái tài khoản 131, 711, 3311.

Đồng thời sẽ theo dõi chi tiết theo đối tượng khách hàng của tài khoản 131.

Bút toán 2: Việc nhượng bán TSCĐ sẽ làm giảm TS, khi đó kế toán ghi nhận theo bút toán sau:

Nợ 811 – Giá trị còn lại 800.000.000

Nợ 214 – Hao mòn TSCĐ 100.000.000

Có 211 – TSCĐ HH 900.000.000

Bút toán này cũng đồng thời được ghi vào các loại sổ sách sau: sổ Nhật ký chung, sổ cái tài khoản 811, 214 và 211.

2. Giảm do thanh lý TSCĐ

a. Định nghĩa:

TSCĐ thanh lý là những TSCĐ hư hỏng, không thể tiếp tục sử dụng được, những TSCĐ lạc hậu về kỹ thuật hoặc không phù hợp với yêu cầu sản xuất, kinh doanh.

b. Chứng từ sử dụng:

Khi có TSCĐ thanh lý, đơn vị phải ra quyết định thanh lý, thành lập Hội đồng thanh lý TSCĐ. Hội đồng thanh lý TSCĐ có nhiệm vụ tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự, thủ tục, trong chế độ quản lý tài chính và lập Biên bản thanh lý TSCĐ theo mẫu quy định. Biên bản lập thành 2 bản, 1 bản chuyển cho phòng kế toán theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ.

c. Ví dụ minh họa:

Ngày 15/01/20xx, Công ty An Tâm có quyết định thanh lý một nhà kho với nguyên giá 200.000.000 đồng, đã khấu hao được 180.000.000 đồng. Chi phí tiền mặt khi thanh lý là 1.000.000đồng. Thu nhập bán phế liệu thu ngay bằng tiền mặt là 5.500.000 đồng, trong đó VAT 10%.

Khi có quyết định thanh lý tài sản không còn sử dụng được, Ban Giám đốc công ty thành lập Ban thanh lý, và lập Biên bản thanh lý gửi đến kế toán quản lý TSCĐ:

Khi đó, kế toán thực hiện các bút toán ghi sổ như sau:

- Bút toán 1: Về giá trị thu hồi sau khi thanh lý tài sản:

Nợ 111 – Tiền mặt 5.500.000

Có 711 – Thu nhập khác 5.000.000

Có 3331 – Thuế GTGT phải nộp 500.000

- Bút toán 2: Kế toán ghi giảm TSCĐ khi đã được thanh lý:

Nợ 214 – Hao mòn TSCĐ 180,000,000

Nợ 811 – Chi phí khác 20.000.000

Có 211 – TSCĐ HH 200.000.000

- Bút toán 3: Trong quá trình thanh lý, tại doanh nghiệp có phát sinh chi phí, do đó, kế toán ghi nhận vào sổ như sau:

Nợ 811 – Chi phí khác 1.000.000

Có 111 – Tiền mặt 1.000.000

Tương tự như những trường hợp trên, các bút toán trên sẽ được ghi nhận vào sổ sách kế toán, gồm Sổ nhật ký chung, sổ cái các tài khoản liên quan, và ghi giảm TSCĐ trong Thẻ theo dõi TSCĐ.

8. Chứng từ sử dụng kế toán tài sản cố định

Dưới đây, Kế toán Lê Ánh sẽ tổng hợp tất cả chứng từ kế toán tài sản cố định theo thông tư 133/2016/TT-BTC. Những mẫu chứng từ này là công cụ cực kì cần thiết cho công việc kế toán ở các doanh nghiệp vừa và nhỏ và là căn cứ để kế toán viên có thể hạch toán kế toán và báo cáo tài chính.

Chứng từ tài sản cố định theo thông tư 133/2016/TT-BTC được sử dụng nhằm theo dõi tình hình biến động về số lượng, chất lượng và giá trị của TSCĐ. Giám sát chặt chẽ tình hình sử dụng, thanh lý và sửa chữa lớn tài sản cố định.

Xem thêm: Chứng từ kế toán là gì?

Nội dung trên chứng từ kế toán kế toán tài sản cố định

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Tên, địa chỉ của đơn vị hoặc cá nhân lập chứng từ kế toán;

- Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ kế toán;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Ngoài những nội dung chủ yếu của chứng từ kế toán nói trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

chứng từ kế toán tài sản cố định theo thông tư 133/2016/TT-BTC gồm các biểu mẫu sau:

| Biên bản giao nhận TSCĐ | Mẫu số 01 - TSCĐ |

| Biên bản thanh lý TSCĐ | Mẫu số 02 - TSCĐ |

| Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành | Mẫu số 03 - TSCĐ |

| Biên bản đánh giá lại TSCĐ | Mẫu số 04 - TSCĐ |

| Biên bản kiểm kê TSCĐ | Mẫu số 05 - TSCĐ |

| Bảng tính và phân bổ khấu hao TSCĐ | Mẫu số 06 - TSCĐ |

Ngoài ra Chứng từ sử dụng kế toán tài sản cố định còn có:

- Hợp đồng mua bán

- Hóa đơn mua hàng

- Biên lai thanh toán

- Biên bản hủy bỏ

Trong từng bài viết cụ thể về các chứng từ kế toán tài sản cố định kể trên, Kế toán Lê Ánh đã hướng dẫn chi tiết cách viết cũng như đưa lên bản mẫu để những bạn nào đang cần có thể download về.

Trên đây là tất tần tật thông tin liên quan đến kế toán tài sản cố định mà chúng tôi muốn cung cấp cho bạn. Cảm ơn bạn đã chú ý theo dõi bài viết, chúc bạn có một ngày học tập và làm việc hiệu quả.

Tham khảo thêm »»

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")