Trốn Thuế Là Gì? Các Hành Vi Trốn Thuế Và Mức Xử Phạt

15/04/2026 - 12:56

Hiện nay, tình trạng trốn thuế đang diễn ra khá nhiều, nhiều vụ trốn thuế nghiêm trọng được khui ra khiến nhiều người tò mò về khái niệm này hơn. Trốn thuế là gì? Nó được thể hiện dưới các hành vi nào và mức phạt ra sao?

Hãy theo dõi bài viết sau đây của Kế Toán Lê Ánh để hiểu rõ hơn về vấn đề này nhé!

1. Trốn thuế là gì? Tại sao lại trốn thuế

Trốn thuế là một hành vi xâm phạm chính sách thuế của Nhà Nước, nó được tạo thành khi chủ thể không hoàn thành hoặc hoàn thành chưa đầy đủ nghĩa vụ đóng thuế của mình.

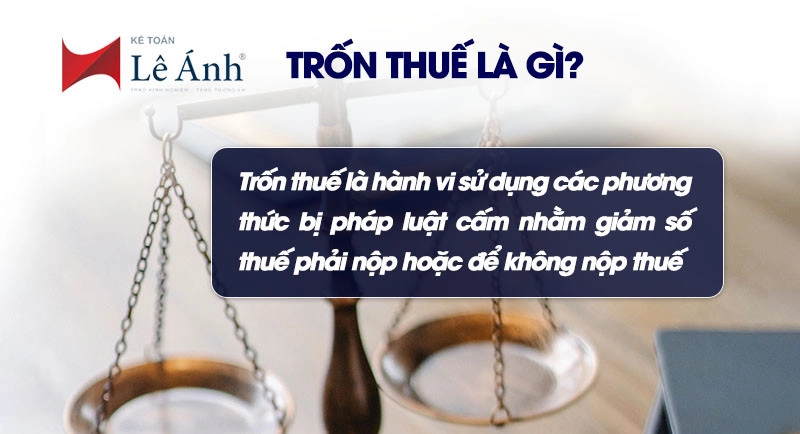

Trốn thuế là hành vi sử dụng các phương thức bị pháp luật cấm nhằm giảm số thuế phải nộp hoặc để không nộp thuế

Ví dụ như tạo ra thông tin ảo như mua hóa đơn nhằm tăng chi phí giúp khấu trừ thuế, làm giả hồ sơ nhằm hoàn thuế GTGT, không xuất hóa đơn khi bán hàng nhằm giảm doanh thu,... Ngoài ra còn có rất nhiều phương thức tinh vi khác nữa.

Tại sao lại trốn thuế? Đây là một câu hỏi được rất nhiều người đặt ra mỗi khi xảy ra một vụ trốn thuế rúng động nào đó. Tình trạng xảy ra nhiều ở giới siêu giàu, văn nghệ sĩ và các doanh nghiệp, công ty giàu có, lớn mạnh. Họ sử dụng nhiều cách để nhằm giảm bớt phần thuế mình phải chịu, hưởng được nhiều lợi ích hơn bởi vì số thuế không cố định mà sẽ được tính dựa vào doanh thu của doanh nghiệp và cá nhân.

»»» Khóa Học Kế Toán Thuế Chuyên Sâu - Huấn Luyện Bạn Trở Thành 1 Kế Toán Thuế Đúng Nghĩa

2. Quy định pháp luật về trốn thuế mới nhất

Cấu thành tội phạm trốn thuế

- Người từ đủ 16 tuổi trở lên đều bị truy cứu trách nhiệm khi có hành vi vi phạm về tội trốn thuế, tuy nhiên pháp nhân chỉ bị truy cứu trách nhiệm hình sự khi đã được Nhà Nước công nhận là pháp nhân thương mại.

Người phạm tội trốn thuế là người xâm phạm đến chính sách của Nhà Nước về thuế được thể hiện dưới một số hành vi, ví dụ như: Lập hồ sơ chứng từ giả, không đăng ký, kê khai hoặc cố tình không hoàn thành nghĩa vụ đóng thuế. Mục đích nhằm làm giảm số thuế phải nộp hoặc không đóng thuế.

3. Các hành vi trốn thuế - Mức xử phạt hành vi trốn thuế mới nhất

3.1. Một số hành vi trốn thuế

- Không nộp hồ sơ đăng ký, hồ sơ khai thuế, nộp hồ sơ khai thuế trễ, sau 90 ngày tính từ ngày hết hạn nộp hồ sơ hoặc ngày hết hạn gia hạn nộp hồ sơ.

- Không ghi chép các khoản thu liên quan đến việc xác định số tiền thuế phải nộp trong sổ kế toán

- Khi bán hàng hóa hoặc dịch vụ mà không xuất hóa đơn hoặc giá trị trên hóa đơn thấp hơn giá trị thanh toán ngoài thực tế.

- Sử dụng các hóa đơn, chứng từ bất hợp pháp, sử dụng bất hợp pháp hóa đơn nhằm tăng hoặc giảm tiền thuế để được khấu trừ, hạch toán nguyên liệu, hàng hóa đầu trong trong hoạt động phát sinh nghĩa vụ thuế nhằm làm giảm số tiền thuế phải nộp hoặc tăng lên để được miễn nộp thuế, sử dụng bất hợp pháp hóa đơn để số tiền thuế không phải nộp, số tiền thuế được hoàn.

- Cố ý không kê khai hoặc khai sai các hàng hóa xuất, nhập khẩu

- Người nộp thuế hoạt động kinh doanh trong thời gian tạm ngưng, ngừng hoạt động kinh doanh nhưng trốn không thông báo cho cơ quan quản lý thuế.

- Cố ý cấu kết với người gửi hàng để nhập khẩu hàng hóa bất hợp pháp nhằm trốn thuế.

»»» Khóa Học Kế Toán Tổng Hợp - Học THỰC CHIẾN Cùng Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

3.2. Mức phạt cho hành vi trốn thuế

Đối với việc xét mức xử phạt cho hành vi trốn thuế phải dựa vào một số yếu tố như số tiền trốn thuế, số lần vi phạm, mức độ nghiêm trọng,... Chúng tôi xin điểm qua một số mức phạt sau:

- Đối với những người có hành vi vi phạm tội trốn thuế với số tiền từ 100 triệu - 300 triệu hoặc dưới 100 triệu nhưng đã từng bị kết án về tội trốn thuế hoặc một trong các tội quy định tại điều 188 đến điều 196 và điều 202, 250, 251, 253, 254, 304, 305, 306, 309, 311 của Bộ luật hình sự năm 2015, chưa được xóa án tích nhưng lại tiếp tục vi phạm thì sẽ bị phạt tiền từ 100 triệu đến 500 triệu và phát tù từ 3 tháng đến 1 năm.

- Đối với những đối tượng phạm tội có tổ chức, lợi dụng chức vụ, quyền hạn, phạm tội từ 2 lần trở lên, số tiền trốn thuế từ 300 triệu dưới 1 tỷ hoặc tái phạm nguy hiểm thì sẽ bị phạt tiền từ 500 triệu đến 1 tỷ 500 triệu hoặc phạt tù từ 1 đến 3 năm.

- Đối tượng có hành vi vi phạm tội trốn thuế với số tiền từ 1 tỷ trở lên thì bị phạt tiền từ 1 tỷ 500 triệu đến 4 tỷ 500 triệu hoặc phạt tù từ 2 đến 7 năm.

- Người phạm tội có thể sẽ bị phạt tiền từ 20 triệu đến 100 triệu, cấm hành nghề, cấm đảm nhiệm chức vụ hoặc làm công việc nhất định từ 1 năm đến 5 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

4. Một số câu hỏi về trốn thuế

#Không xuất hóa đơn VAT có phải là hành vi trốn thuế không?

Nếu không xuất hóa đơn VAT sẽ bị tính là hành vi trốn thuế bởi khi bán hàng bắt buộc phải xuất hóa đơn để dựa vào đó báo cáo doanh thu và tính mức thuế phải đóng, hóa đơn VAT cũng là hóa đơn do Bộ Tài chính Việt Nam ban hành áp dụng cho cá nhân, tổ chức kê khai và tính thuế theo phương pháp khấu trừ trong các hoạt động ví dụ như cung ứng dịch vụ nội địa, bán hàng hóa,...

#Chậm nộp thuế có được coi là hành vi trốn thuế không?

Chậm nộp thuế sẽ bị tính là hành vi trốn thuế khi cá nhân hoặc tổ chức không nộp hồ sơ đăng ký thuế, hồ sơ khai thuế sau 90 ngày tính từ ngày hết hạn nộp hồ sơ hoặc từ ngày hết hạn gia hạn nộp hồ sơ.

#Công ty trốn thuế ai chịu trách nhiệm?

Đối với trường hợp này, người đại diện theo pháp luật của công ty đó sẽ là người đứng ra chịu trách nhiệm

#Trốn thuế từ bao nhiêu thì bị xử lý hình sự?

Người có hành vi vi phạm tội trốn thuế nếu có số tiền vi phạm từ 100 triệu đồng trở lên và tùy thuộc vào mức độ vi phạm tội đã có thể bị xử lý hình sự.

Xem thêm:

- Mẫu Công Văn Giải Trình Thuế Mới Nhất

- Cách Đăng Ký Chứng Thư Số Với Cơ Quan Thuế

- Phần Mềm Đọc Tờ Khai XML Mới Nhất - Download Và Cách Sử Dụng

- Mức Phạt Chậm Nộp Tờ Khai Thuế Mới Nhất

- Quy Định Mức Lệ Phí Môn Bài Mới Nhất

Trên đây là tất cả các thông tin về trốn thuế mà chúng tôi muốn cung cấp đến các bạn. Cảm ơn các bạn đã chú ý theo dõi và chúc các bạn luôn mạnh khỏe, vui vẻ và hạnh phúc.

Nếu như bạn muốn tham gia các khóa học kế toán Online/ Offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904 848 855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự chất lượng tốt nhất hiện nay.

")