Lập hóa đơn khi danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn - thông tư 39/2014

14/07/2026 - 18:53

Ở bài viết này, Kế toán Lê Ánh sẽ gửi tới bạn những quy định cụ thể về việc lập hóa đơn khi danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn - thông tư 39/2014.

>>>>> Xem thêm: Quy định về ủy nhiệm lập hóa đơn theo thông tư 39/2014/TT-BTC

Hướng dẫn lập hóa đơn khi danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn

Trường hợp khi bán hàng hóa, dịch vụ nếu danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn, người bán hàng có thể lập thành nhiều hóa đơn hoặc lựa chọn một trong hai hình thức sau:

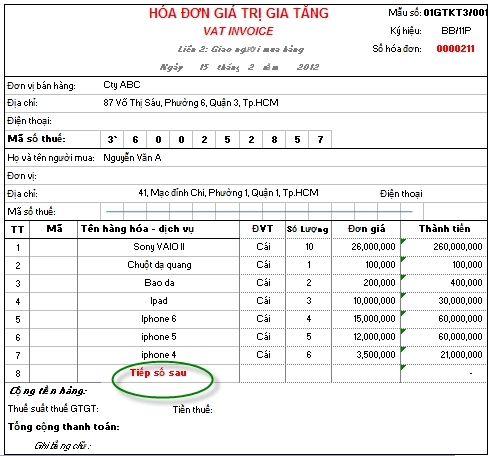

1.Người bán hàng ghi liên tiếp nhiều số hóa đơn. Dòng ghi hàng hóa cuối cùng của số hóa đơn trước ghi cụm từ “tiếp số sau” và dòng ghi hàng hóa đầu số hóa đơn sau ghi cụm từ “tiếp số trước”.

Các hóa đơn liệt kê đủ các mặt hàng theo thứ tự liên tục từ hóa đơn này đến hóa đơn khác. Thông tin người bán, thông tin người mua được ghi đầy đủ ở số hóa đơn đầu tiên. Chữ ký và dấu người bán (nếu có), chữ ký người mua, giá thanh toán, phụ thu, phí thu thêm, chiết khấu thương mại, thuế giá trị gia tăng được ghi trong hóa đơn cuối cùng và gạch chéo phần còn trống (nếu có).

Trường hợp cơ sở kinh doanh sử dụng hóa đơn tự in, việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, Cục thuế xem xét từng trường hợp cụ thể để chấp thuận cho cơ sở kinh doanh được sử dụng hóa đơn nhiều hơn một trang nếu trên phần đầu của trang sau của hóa đơn có hiển thị: cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động); cùng tên, địa chỉ, MST của người mua, người bán như trang đầu; cùng mẫu và ký hiệu hóa đơn như trang đầu; kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).”

2. Người bán hàng được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

a) Nội dung ghi trên hóa đơn

Hóa đơn phải ghi rõ “kèm theo bảng kê số..., ngày..., tháng.... năm...”. Mục “tên hàng” trên hóa đơn chỉ ghi tên gọi chung của mặt hàng.

Các tiêu thức khác ghi trên hóa đơn thực hiện theo hướng dẫn tại khoản 2 Điều 16 Thông tư này.

b) Nội dung trên bảng kê

Bảng kê do người bán hàng tự thiết kế phù hợp với đặc điểm, mẫu mã, chủng loại của các loại hàng hóa nhưng phải đảm bảo các nội dung chính như sau:

+ Tên người bán hàng, địa chỉ liên lạc, mã số thuế

+ Tên hàng, số lượng, đơn giá, thành tiền. Trường hợp người bán hàng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì bảng kê phải có tiêu thức “thuế suất giá trị gia tăng”, “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán (chưa có thuế giá trị gia tăng) đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

Bảng kê phải ghi rõ “kèm theo hóa đơn số... Ngày... tháng.... năm” và có đầy đủ các chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

Trường hợp bảng kê có hơn một (01) trang thì các bảng kê phải được đánh số trang liên tục và phải đóng dấu giáp lai. Trên bảng kê cuối cùng phải có đầy đủ chữ ký của người bán hàng, chữ ký của người mua hàng như trên hóa đơn.

Số bảng kê phát hành phù hợp với số liên hóa đơn. Bảng kê được lưu giữ cùng với hóa đơn để cơ quan thuế kiểm tra, đối chiếu khi cần thiết.

Người bán hàng và người mua hàng thực hiện quản lý và lưu giữ bảng kê kèm theo hóa đơn theo quy định.

Với những hướng dẫn trên bài viết từ kế toán Lê Ánh tin rằng các bạn đã biết cách lập hóa đơn khi danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một hóa đơn theo thông tư 39/2014 rồi phải không. Các bạn có thể tìm hiểu thêm các vấn đề về hóa đơn qua bài viết Các trường hợp mua hàng không có hóa đơn GTGT và cách xử lý theo thông tư mới nhất

Kế toán Lê Ánh - nơi tổ chức đào tạo các lớp học kế toán thực tế chuyên nghiệp, với giảng viên đứng lớp 100% là những chuyên gia giàu kinh nghiệm, hiện đang là kế toán trưởng, giám đốc tài chính, nghiệp vụ XNK tại các doanh nghiệp lớn rất sẵn lòng giải đáp những thắc mắc cho bạn nếu bạn gặp khó khăn trong quá trình học và làm kế toán.

Đặc biệt, bạn có thể tham gia lớp học kế toán tổng hợp thực hành tại Hà Nội hoặc lớp học kế toán tổng hợp thực hành tại tp HCM để nhận được sự hỗ trợ tốt nhất từ các chuyên gia, kế toán trưởng tại Kế toán Lê Ánh.

Ngoài lĩnh vực kế toán, Trung tâm Lê Ánh có chương trình đào tạo các khóa học xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng tham khảo tại website: xuatnhapkhauleanh.edu.vn

Kế toán Lê Ánh chúc bạn thành công!

")