Mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo Thông tư 99/2025/TT-BTC

10/08/2026 - 09:58

Trong quá trình hạch toán chi phí, việc phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ đúng kỳ có ý nghĩa quan trọng đối với độ chính xác của báo cáo tài chính và công tác kiểm soát nội bộ. Theo Thông tư 99/2025/TT-BTC, doanh nghiệp cần lập Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ để theo dõi và ghi nhận chi phí một cách phù hợp với thời gian và mức độ sử dụng thực tế.

Bài viết dưới đây của Kế toán Lê Ánh sẽ giúp kế toán hiểu rõ quy định mới theo TT 99, cách lập Bảng phân bổ đúng mẫu, giải thích chi tiết từng chỉ tiêu và hướng dẫn sử dụng mẫu bảng phân bổ chuẩn, dễ áp dụng trong thực tế doanh nghiệp.

- 1. Khái quát về Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ

- 2. Quy định về Bảng phân bổ theo Thông tư 99/2025/TT-BTC

- 3. Mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo TT 99/2025/TT-BTC

- 4. Giải thích chi tiết từng chỉ tiêu trên Bảng phân bổ

- 5. Cách lập Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ

- 6. Liên kết Bảng phân bổ với các sổ kế toán khác

- 7. Mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo Thông tư 99/2025/TT-BTC

1. Khái quát về Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ

1.1. Bảng phân bổ là gì?

Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ là bảng kế toán dùng để theo dõi và phân bổ giá trị của nguyên liệu, vật liệu, công cụ, dụng cụ vào chi phí sản xuất, kinh doanh theo từng kỳ kế toán, căn cứ vào thời gian hoặc mức độ sử dụng thực tế.

Theo Thông tư 99/2025/TT-BTC, bảng phân bổ không chỉ phục vụ việc ghi nhận chi phí mà còn là căn cứ để kế toán kiểm soát giá trị còn lại, đảm bảo chi phí được phản ánh đúng kỳ, đúng đối tượng và đúng bản chất kinh tế.

Vai trò trong hệ thống sổ kế toán theo TT 99:

- Là căn cứ để hạch toán chi phí vào các tài khoản liên quan.

- Giúp phân bổ chi phí hợp lý giữa các kỳ, tránh ghi nhận dồn hoặc thiếu chi phí.

- Hỗ trợ việc đối chiếu số liệu giữa sổ chi tiết, sổ cái và báo cáo tài chính.

- Tăng tính minh bạch trong công tác quản lý chi phí tại doanh nghiệp.

1.2. Vì sao doanh nghiệp phải lập Bảng phân bổ?

Việc lập Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ là yêu cầu cần thiết trong công tác kế toán, đặc biệt đối với các khoản chi phí sử dụng trong nhiều kỳ.

Yêu cầu quản lý chi phí

Bảng phân bổ giúp doanh nghiệp theo dõi chi tiết giá trị đã phân bổ và giá trị còn lại, từ đó kiểm soát tốt chi phí sản xuất, kinh doanh theo từng bộ phận, từng kỳ kế toán.

Căn cứ ghi nhận chi phí đúng kỳ

Thông qua bảng phân bổ, kế toán đảm bảo chi phí được ghi nhận phù hợp với kỳ phát sinh lợi ích, tránh tình trạng ghi nhận chi phí không đúng kỳ, gây sai lệch kết quả kinh doanh.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

Ý nghĩa đối với kiểm soát nội bộ và báo cáo tài chính

Bảng phân bổ là một trong những căn cứ quan trọng giúp doanh nghiệp:

- Hạn chế sai sót trong hạch toán chi phí.

- Nâng cao hiệu quả kiểm soát nội bộ.

Đảm bảo tính chính xác và trung thực của báo cáo tài chính theo quy định của TT 99/2025/TT-BTC.

2. Quy định về Bảng phân bổ theo Thông tư 99/2025/TT-BTC

2.1. Đối tượng phải lập Bảng phân bổ

Theo quy định tại Thông tư 99/2025/TT-BTC, doanh nghiệp phải lập Bảng phân bổ đối với các khoản chi phí có giá trị lớn hoặc thời gian sử dụng kéo dài, không được ghi nhận toàn bộ vào chi phí của một kỳ.

Nguyên liệu, vật liệu

Đối với nguyên liệu, vật liệu xuất dùng phục vụ sản xuất, kinh doanh nhưng chưa sử dụng hết trong một kỳ kế toán, doanh nghiệp cần theo dõi và phân bổ chi phí phù hợp với mức độ sử dụng thực tế.

Công cụ, dụng cụ phân bổ nhiều kỳ

Các công cụ, dụng cụ có thời gian sử dụng trên một kỳ kế toán phải được phân bổ dần vào chi phí trong suốt thời gian sử dụng. Bảng phân bổ là căn cứ để theo dõi giá trị đã phân bổ và giá trị còn lại của công cụ, dụng cụ.

2.2. Nguyên tắc phân bổ chi phí

Việc phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ phải đảm bảo phản ánh đúng bản chất kinh tế của khoản chi phí, phù hợp với hoạt động thực tế của doanh nghiệp.

Phân bổ theo thời gian sử dụng

Áp dụng đối với công cụ, dụng cụ sử dụng trong nhiều kỳ kế toán. Giá trị công cụ, dụng cụ được phân bổ đều hoặc theo kế hoạch trong suốt thời gian sử dụng dự kiến.

Phân bổ theo mức độ sử dụng

Áp dụng khi có thể xác định rõ mức độ sử dụng thực tế của nguyên liệu, vật liệu hoặc công cụ, dụng cụ trong từng kỳ. Chi phí được phân bổ căn cứ vào sản lượng, số lần sử dụng hoặc tiêu thức đo lường phù hợp.

Phân bổ theo bộ phận sử dụng

Trường hợp nguyên liệu, vật liệu, công cụ, dụng cụ được sử dụng cho nhiều bộ phận khác nhau, doanh nghiệp cần phân bổ chi phí theo từng bộ phận để phục vụ công tác quản lý và kiểm soát chi phí.

2.3. Thời điểm lập và cập nhật Bảng phân bổ

Bảng phân bổ được lập khi phát sinh việc đưa nguyên liệu, vật liệu, công cụ, dụng cụ vào sử dụng và được cập nhật định kỳ theo từng kỳ kế toán.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

Kế toán cần:

- Lập bảng phân bổ ngay từ kỳ đầu tiên sử dụng.

- Cập nhật số phân bổ của từng kỳ cho đến khi phân bổ hết giá trị.

- Đối chiếu thường xuyên với sổ kế toán liên quan để đảm bảo số liệu chính xác.

Việc lập và cập nhật kịp thời giúp doanh nghiệp ghi nhận chi phí đúng kỳ, hạn chế sai sót và đáp ứng yêu cầu quản lý theo TT 99/2025/TT-BTC.

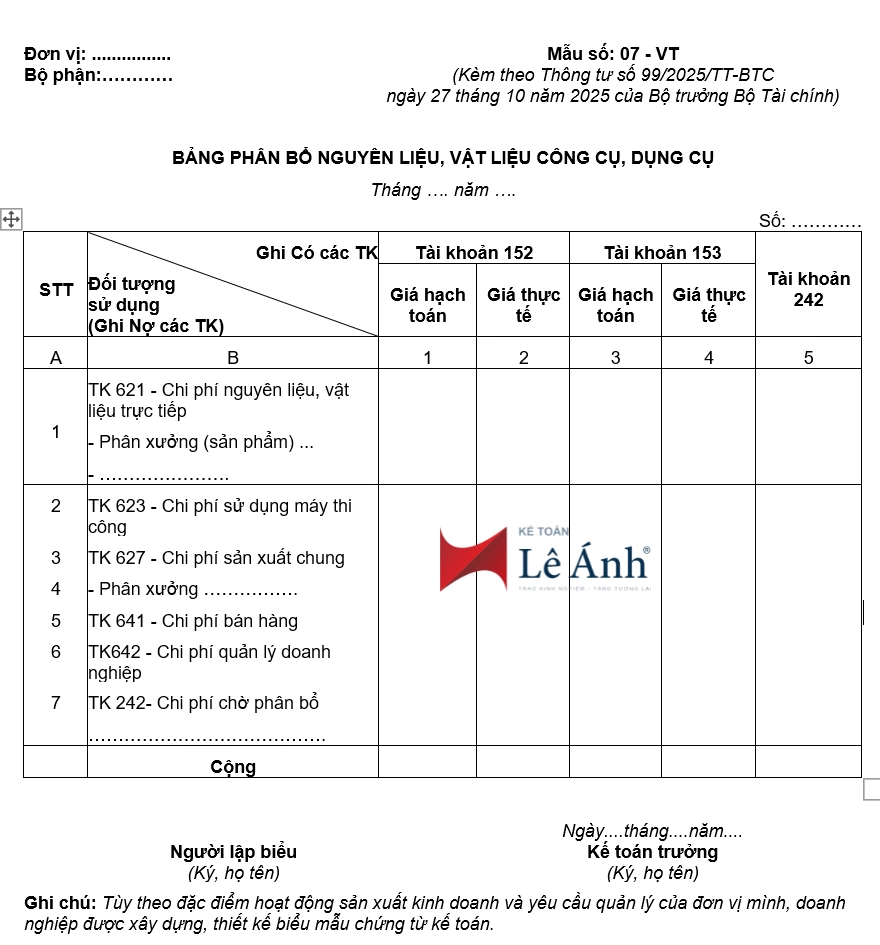

3. Mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo TT 99/2025/TT-BTC

3.1. Trình bày mẫu bảng phân bổ chuẩn

Theo Thông tư 99/2025/TT-BTC, Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ được lập nhằm theo dõi và phân bổ chi phí vào các kỳ kế toán phù hợp với thời gian và mức độ sử dụng thực tế.

Cấu trúc bảng phân bổ

Bảng phân bổ thường được trình bày dưới dạng bảng tổng hợp, bao gồm các nhóm thông tin chính:

- Thông tin về đối tượng phân bổ (nguyên liệu, vật liệu, công cụ, dụng cụ).

- Thông tin về giá trị và thời gian phân bổ.

- Thông tin về chi phí phân bổ từng kỳ và giá trị còn lại.

- Hình thức trình bày theo TT 99

- Trình bày rõ ràng, dễ theo dõi, đảm bảo phản ánh đúng bản chất chi phí.

- Lập theo kỳ kế toán (tháng/quý/năm).

Có thể lập trên Excel hoặc Word, miễn đảm bảo đầy đủ nội dung bắt buộc và phục vụ đối chiếu sổ sách.

3.2. Các cột thông tin bắt buộc trong Bảng phân bổ

Để đảm bảo tính đầy đủ và thống nhất, Bảng phân bổ cần có các cột thông tin cơ bản sau:

Tên nguyên liệu, vật liệu, công cụ, dụng cụ:

Ghi rõ tên đối tượng cần phân bổ để thuận tiện cho việc theo dõi và quản lý.

Giá trị phân bổ:

Là tổng giá trị của nguyên liệu, vật liệu hoặc công cụ, dụng cụ cần phân bổ.

Thời gian phân bổ:

Xác định số kỳ hoặc thời gian sử dụng dự kiến để làm căn cứ phân bổ chi phí.

Chi phí phân bổ kỳ này:

Giá trị chi phí được phân bổ vào chi phí sản xuất, kinh doanh trong kỳ kế toán hiện tại.

Bộ phận sử dụng:

Ghi rõ bộ phận, phòng ban hoặc đối tượng sử dụng để phục vụ quản lý chi phí theo từng bộ phận.

Giá trị còn lại:

Phản ánh phần giá trị chưa phân bổ hết, tiếp tục được theo dõi và phân bổ ở các kỳ sau.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

3.3. Phân biệt Bảng phân bổ nguyên liệu, vật liệu và Bảng phân bổ công cụ, dụng cụ

Mặc dù có cấu trúc tương tự, nhưng hai loại bảng phân bổ này có mục đích sử dụng khác nhau:

Bảng phân bổ nguyên liệu, vật liệu:

Thường áp dụng khi nguyên liệu, vật liệu chưa sử dụng hết trong một kỳ, cần phân bổ chi phí theo mức độ sử dụng hoặc theo bộ phận sử dụng.

Bảng phân bổ công cụ, dụng cụ:

Áp dụng cho các công cụ, dụng cụ có thời gian sử dụng nhiều kỳ, cần theo dõi giá trị phân bổ dần cho đến khi hết giá trị.

Việc phân biệt rõ hai loại bảng phân bổ giúp kế toán lựa chọn đúng phương pháp phân bổ, ghi nhận chi phí chính xác và phù hợp với quy định của TT 99/2025/TT-BTC.

4. Giải thích chi tiết từng chỉ tiêu trên Bảng phân bổ

Để lập Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ đúng quy định và dễ đối chiếu, kế toán cần hiểu rõ ý nghĩa và cách ghi từng cột thông tin trên bảng.

4.1. Cột thông tin về đối tượng phân bổ

- Nhóm cột này dùng để xác định rõ đối tượng được phân bổ chi phí, làm căn cứ quản lý và theo dõi.

- Ghi tên nguyên liệu, vật liệu hoặc công cụ, dụng cụ một cách đầy đủ, thống nhất với chứng từ nhập kho và sổ chi tiết.

- Trường hợp có nhiều loại vật tư, công cụ tương tự, cần mô tả rõ quy cách hoặc mã nội bộ để tránh nhầm lẫn.

- Ghi rõ bộ phận hoặc nơi sử dụng nhằm phục vụ việc phân bổ chi phí theo từng bộ phận và kiểm soát chi phí nội bộ.

- Việc ghi chính xác thông tin đối tượng phân bổ giúp kế toán theo dõi chi phí chi tiết và dễ dàng đối chiếu khi kiểm tra.

4.2. Cột giá trị và thời gian phân bổ

Nhóm cột này phản ánh cơ sở để thực hiện phân bổ chi phí.

Giá trị phân bổ:

Là nguyên giá hoặc giá trị cần phân bổ của nguyên liệu, vật liệu, công cụ, dụng cụ, căn cứ vào chứng từ mua sắm hoặc nhập kho.

Thời gian phân bổ:

- Xác định số kỳ kế toán hoặc thời gian sử dụng dự kiến để phân bổ chi phí. Thời gian phân bổ phải phù hợp với thực tế sử dụng và chính sách kế toán của doanh nghiệp.

- Giá trị và thời gian phân bổ cần được xác định nhất quán ngay từ đầu để tránh thay đổi, điều chỉnh nhiều lần trong quá trình sử dụng.

4.3. Cột chi phí phân bổ từng kỳ

- Cột này thể hiện phần chi phí được ghi nhận vào chi phí sản xuất, kinh doanh trong từng kỳ kế toán.

- Chi phí phân bổ kỳ này được tính căn cứ vào giá trị phân bổ và thời gian phân bổ đã xác định.

- Số liệu ghi tại cột này là căn cứ trực tiếp để hạch toán chi phí vào các tài khoản liên quan trong kỳ.

Kế toán cần đảm bảo số phân bổ của các kỳ cộng dồn không vượt quá giá trị phân bổ ban đầu.

4.4. Cột theo dõi giá trị còn lại

- Cột giá trị còn lại phản ánh phần chi phí chưa được phân bổ, tiếp tục theo dõi cho các kỳ kế toán sau.

- Giá trị còn lại được xác định bằng giá trị phân bổ ban đầu trừ đi tổng chi phí đã phân bổ lũy kế.

- Số liệu tại cột này giúp kế toán kiểm soát tiến độ phân bổ và xác định thời điểm kết thúc phân bổ.

- Khi giá trị còn lại bằng 0, việc phân bổ kết thúc và đối tượng không còn được theo dõi trên bảng phân bổ.

Việc theo dõi đầy đủ giá trị còn lại giúp doanh nghiệp quản lý chi phí chặt chẽ, hạn chế sai sót và đảm bảo ghi nhận chi phí đúng kỳ theo TT 99/2025/TT-BTC.

5. Cách lập Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ

5.1. Chuẩn bị chứng từ đầu vào

Trước khi lập Bảng phân bổ, kế toán cần tập hợp đầy đủ chứng từ kế toán hợp lệ làm căn cứ xác định giá trị và đối tượng phân bổ. Các chứng từ thường gồm:

Phiếu nhập kho:

Xác nhận nguyên liệu, vật liệu, công cụ, dụng cụ đã được nhập kho, là căn cứ xác định giá trị ban đầu.

Phiếu xuất kho:

Thể hiện việc xuất dùng nguyên liệu, vật liệu, công cụ, dụng cụ cho sản xuất, kinh doanh hoặc cho các bộ phận sử dụng.

Biên bản bàn giao công cụ, dụng cụ:

Áp dụng đối với công cụ, dụng cụ đưa vào sử dụng, xác định rõ người/bộ phận sử dụng và thời điểm bắt đầu sử dụng.

Hóa đơn mua hàng:

- Là căn cứ pháp lý xác định giá trị mua và chi phí liên quan đến nguyên liệu, vật liệu, công cụ, dụng cụ.

Chứng từ cần được kiểm tra tính hợp lệ, hợp pháp và sắp xếp theo trình tự thời gian để thuận tiện cho việc lập bảng phân bổ.

5.2. Quy trình lập Bảng phân bổ từng bước

Để lập Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ đúng quy định, kế toán thực hiện theo các bước sau:

Bước 1: Xác định đối tượng cần phân bổ

Xác định rõ nguyên liệu, vật liệu hoặc công cụ, dụng cụ nào cần phân bổ, phân biệt đối tượng phân bổ một kỳ hay nhiều kỳ.

Bước 2: Xác định nguyên tắc và thời gian phân bổ

Lựa chọn nguyên tắc phân bổ phù hợp (theo thời gian sử dụng, theo mức độ sử dụng hoặc theo bộ phận sử dụng) và xác định thời gian phân bổ theo thực tế sử dụng và chính sách kế toán của doanh nghiệp.

Bước 3: Tính giá trị phân bổ từng kỳ

Căn cứ giá trị phân bổ và thời gian phân bổ đã xác định, tính chi phí phân bổ cho từng kỳ kế toán, đảm bảo tổng giá trị phân bổ không vượt quá giá trị ban đầu.

Bước 4: Ghi Bảng phân bổ

Ghi đầy đủ các thông tin vào Bảng phân bổ: đối tượng phân bổ, giá trị, thời gian phân bổ, chi phí phân bổ kỳ này, bộ phận sử dụng và giá trị còn lại.

Bước 5: Đối chiếu với sổ kế toán liên quan

Đối chiếu số liệu trên Bảng phân bổ với sổ chi tiết nguyên liệu, vật liệu, công cụ, dụng cụ và Sổ Cái các tài khoản chi phí để đảm bảo số liệu thống nhất và chính xác.

6. Liên kết Bảng phân bổ với các sổ kế toán khác

Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ là căn cứ quan trọng để hạch toán chi phí và kiểm soát số liệu kế toán. Do đó, số liệu trên bảng phân bổ cần được liên kết và đối chiếu chặt chẽ với các sổ kế toán liên quan.

6.1. Liên kết với Sổ chi tiết nguyên liệu, vật liệu

Sổ chi tiết nguyên liệu, vật liệu phản ánh tình hình nhập – xuất – tồn của từng loại vật tư. Giá trị nguyên liệu, vật liệu xuất dùng và được phân bổ trên Bảng phân bổ phải phù hợp với số liệu xuất kho trên sổ chi tiết.

Việc đối chiếu giúp đảm bảo:

- Nguyên liệu, vật liệu được phân bổ đúng đối tượng sử dụng.

- Không phân bổ trùng hoặc bỏ sót chi phí.

6.2. Liên kết với Sổ chi tiết công cụ, dụng cụ

Sổ chi tiết công cụ, dụng cụ theo dõi giá trị, thời gian sử dụng và tình trạng phân bổ của từng công cụ, dụng cụ. Bảng phân bổ là căn cứ để cập nhật giá trị đã phân bổ và giá trị còn lại của công cụ, dụng cụ trên sổ chi tiết.

Việc liên kết này giúp kế toán:

- Kiểm soát tiến độ phân bổ của từng công cụ, dụng cụ.

- Xác định chính xác thời điểm kết thúc phân bổ.

6.3. Liên kết với Sổ Cái các tài khoản chi phí

Chi phí phân bổ trong kỳ được ghi nhận vào các tài khoản chi phí tương ứng. Tổng chi phí phân bổ trong kỳ trên Bảng phân bổ phải khớp với số phát sinh trên Sổ Cái các tài khoản chi phí.

Đối chiếu định kỳ giúp phát hiện kịp thời:

- Sai lệch giữa bảng phân bổ và sổ kế toán tổng hợp.

- Các trường hợp hạch toán thiếu hoặc sai tài khoản.

6.4. Liên kết với Báo cáo tài chính

Bảng phân bổ là một trong những căn cứ quan trọng để lập và kiểm tra số liệu trên Báo cáo tài chính, đặc biệt là chỉ tiêu chi phí trong kỳ và giá trị tài sản còn lại.

- Việc liên kết chặt chẽ giúp đảm bảo:

- Chi phí được ghi nhận đúng kỳ, đúng giá trị.

Báo cáo tài chính phản ánh trung thực và hợp lý tình hình tài chính của doanh nghiệp theo TT 99/2025/TT-BTC.

7. Mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo Thông tư 99/2025/TT-BTC

Tải Mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo Thông tư 99/2025/TT-BTC

Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ là công cụ quan trọng giúp doanh nghiệp ghi nhận chi phí đúng kỳ, kiểm soát giá trị sử dụng và đảm bảo số liệu kế toán thống nhất giữa các sổ sách. Việc lập và sử dụng Bảng phân bổ theo Thông tư 99/2025/TT-BTC không chỉ đáp ứng yêu cầu tuân thủ chế độ kế toán mà còn hỗ trợ hiệu quả cho công tác quản lý chi phí và lập báo cáo tài chính.

Để áp dụng đúng trong thực tế, kế toán cần nắm rõ đối tượng phân bổ, nguyên tắc phân bổ, cách lập bảng và mối liên kết với các sổ kế toán liên quan. Việc sử dụng mẫu Bảng phân bổ chuẩn sẽ giúp doanh nghiệp tiết kiệm thời gian, hạn chế sai sót và nâng cao tính chính xác của số liệu kế toán.

Người đọc có thể tải miễn phí mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo TT 99/2025/TT-BTC tại Kế toán Lê Ánh để áp dụng ngay cho doanh nghiệp mình.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")