Mẫu Biên bản kiểm kê quỹ tiền mặt theo Thông tư 99/2025/TT-BTC

27/07/2026 - 11:09

Kiểm kê quỹ tiền mặt là một nghiệp vụ kế toán bắt buộc nhằm đảm bảo số dư quỹ luôn khớp đúng giữa sổ sách và thực tế, hạn chế rủi ro thất thoát và tăng cường minh bạch tài chính cho doanh nghiệp. Thông tư 99/2025/TT-BTC chính thức có hiệu lực, hệ thống chứng từ kế toán – trong đó có Biên bản kiểm kê quỹ tiền mặt – được chuẩn hóa lại để phù hợp với yêu cầu quản lý mới, đồng thời nâng cao tính thống nhất và minh bạch trong công tác kiểm kê. Bài viết sau của Kế toán Lê Ánh sẽ giới thiệu chi tiết mẫu biên bản theo Thông tư 99, cấu trúc từng phần và hướng dẫn lập đúng quy định, giúp doanh nghiệp thực hiện kiểm kê quỹ hiệu quả và đúng chuẩn pháp lý.

- I. Biên bản kiểm kê quỹ tiền mặt là gì?

- II. Căn cứ pháp lý theo Thông tư 99/2025/TT-BTC

- III. Cấu trúc của Mẫu Biên bản kiểm kê quỹ theo Thông tư 99/2025/TT-BTC

- IV. Hướng dẫn cách lập Biên bản kiểm kê quỹ theo Thông tư 99/2025/TT-BTC

- V. Mẫu Biên bản kiểm kê quỹ theo Thông tư 99/2025/TT-BTC & Cách viết

I. Biên bản kiểm kê quỹ tiền mặt là gì?

Biên bản kiểm kê quỹ tiền mặt là chứng từ kế toán dùng để ghi nhận kết quả kiểm tra, đối chiếu số dư tiền mặt thực tế tại quỹ với số dư trên sổ quỹ, sổ kế toán tại một thời điểm nhất định. Đây là căn cứ quan trọng để khẳng định số liệu tiền mặt doanh nghiệp đang quản lý là trung thực, đầy đủ, không chênh lệch giữa thực tế và sổ sách.

Mục đích của biên bản kiểm kê quỹ là:

- Xác định chính xác số tiền mặt còn tồn trong két/quỹ tại thời điểm kiểm kê.

- Phát hiện kịp thời các chênh lệch thừa, thiếu để tìm nguyên nhân và có hướng xử lý phù hợp.

- Tăng cường kiểm soát nội bộ, phòng ngừa gian lận, thất thoát tiền mặt.

- Làm cơ sở pháp lý cho việc điều chỉnh sổ kế toán, báo cáo tài chính và xử lý trách nhiệm (nếu có).

Kiểm kê quỹ tiền mặt thường được thực hiện vào các thời điểm: cuối tháng, cuối quý, cuối năm; khi bàn giao thủ quỹ; khi thay đổi người quản lý; trước khi lập báo cáo tài chính; hoặc khi có yêu cầu kiểm tra, thanh tra, kiểm toán. Mỗi lần kiểm kê đều phải lập biên bản theo mẫu, có chữ ký của thủ quỹ, kế toán và các thành viên ban kiểm kê, nhằm đảm bảo tính minh bạch và giá trị pháp lý của chứng từ.

II. Căn cứ pháp lý theo Thông tư 99/2025/TT-BTC

Biên bản kiểm kê quỹ tiền mặt là một trong các chứng từ kế toán bắt buộc được quy định trong hệ thống biểu mẫu theo Thông tư 99/2025/TT-BTC của Bộ Tài chính về chế độ kế toán doanh nghiệp. Thông tư này thay thế và chuẩn hóa lại nhiều biểu mẫu trước đây, đồng thời quy định rõ trách nhiệm của doanh nghiệp trong việc kiểm kê và lập biên bản khi đối chiếu số dư quỹ tiền mặt.

- Theo tinh thần của Thông tư 99, biên bản kiểm kê quỹ phải đảm bảo các nguyên tắc sau:

Phản ánh đúng thời điểm kiểm kê: ghi rõ ngày, giờ kiểm kê, tên đơn vị, bộ phận, người chịu trách nhiệm quản lý quỹ. - Số liệu trung thực, đầy đủ: biên bản phải thể hiện số dư tiền mặt theo sổ quỹ, số kiểm kê thực tế, chênh lệch thừa/thiếu (nếu có) và nguyên nhân chênh lệch.

- Chữ ký đầy đủ: bắt buộc có chữ ký của thủ quỹ, kế toán, đại diện ban kiểm kê và người phụ trách đơn vị, làm căn cứ khẳng định tính hợp pháp của chứng từ.

- Phục vụ điều chỉnh sổ sách: biên bản là căn cứ để kế toán ghi nhận, điều chỉnh số liệu trên sổ quỹ, sổ kế toán tổng hợp và chi tiết.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

So với giai đoạn áp dụng Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, quy định mới nhấn mạnh hơn vào tính minh bạch, trách nhiệm giải trình và sự thống nhất giữa số liệu kiểm kê, sổ quỹ tiền mặt và báo cáo tài chính. Biên bản kiểm kê quỹ không chỉ là giấy tờ mang tính hình thức mà trở thành một chứng từ trọng yếu trong hồ sơ kiểm toán, thanh tra tài chính và quyết toán thuế.

Doanh nghiệp có trách nhiệm lập, ký và lưu trữ biên bản kiểm kê quỹ theo đúng thời hạn lưu trữ chứng từ kế toán, đồng thời phải xuất trình khi cơ quan thuế, kiểm toán nhà nước hoặc kiểm toán độc lập yêu cầu.

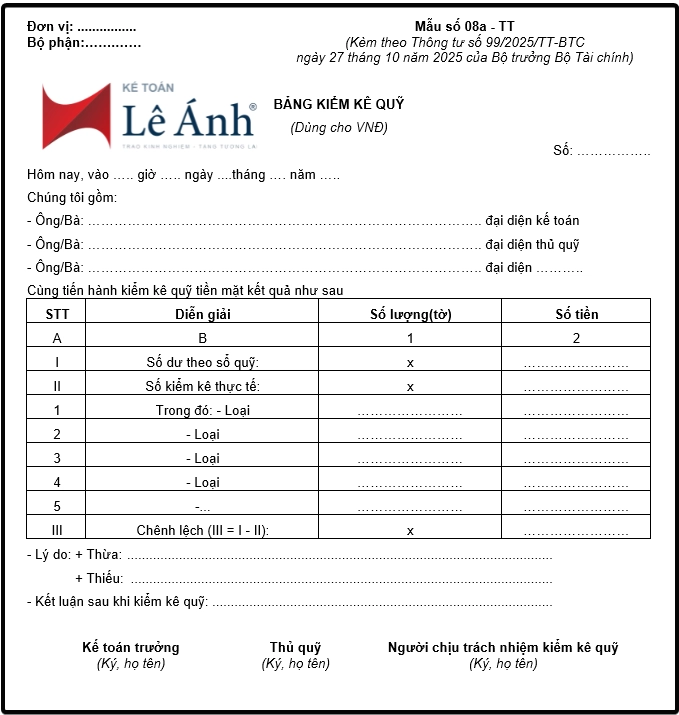

III. Cấu trúc của Mẫu Biên bản kiểm kê quỹ theo Thông tư 99/2025/TT-BTC

Mẫu Biên bản kiểm kê quỹ theo Thông tư 99/2025 được thiết kế thống nhất nhằm ghi nhận đầy đủ kết quả kiểm tra số dư tiền mặt tại quỹ. Biểu mẫu này giúp doanh nghiệp đối chiếu chính xác số liệu thực tế và số liệu sổ sách, từ đó đảm bảo tính minh bạch trong công tác quản lý quỹ. Một biên bản hợp lệ sẽ bao gồm các nội dung chính sau:

1. Thông tin đơn vị và bộ phận kiểm kê

Phần đầu biên bản ghi tên doanh nghiệp, bộ phận quản lý quỹ hoặc phòng ban nơi đặt két tiền. Đây là căn cứ xác định phạm vi kiểm kê và trách nhiệm của từng bộ phận.

2. Thời điểm kiểm kê (ngày – giờ)

Ghi rõ ngày, tháng, năm và thời gian bắt đầu kiểm kê. Thời điểm này phải phù hợp với số liệu sổ quỹ tại cùng thời điểm để đảm bảo tính đối chiếu chính xác.

3. Thành phần tham dự kiểm kê

Thành phần thông thường gồm:

- Thủ quỹ

- Kế toán tiền mặt/ Kế toán tổng hợp

- Một hoặc nhiều thành viên Ban kiểm kê

Thông tin cần ghi rõ họ tên, chức vụ của từng người để xác định trách nhiệm.

4. Số liệu tiền mặt theo sổ quỹ

Đây là số dư tiền mặt được ghi nhận trên sổ quỹ tiền mặt tại thời điểm kiểm kê. Số liệu này được lấy từ sổ sách kế toán sau khi thủ quỹ đã cập nhật đầy đủ phiếu thu và phiếu chi.

5. Số tiền kiểm kê thực tế

Ghi số lượng tiền mặt thực tế có trong két tại thời điểm kiểm kê. Việc kiểm kê phải thực hiện trực tiếp, đếm tay hoặc đếm máy, phân loại theo từng mệnh giá.

6. Chênh lệch thừa/thiếu tiền mặt

Biên bản sẽ tự động xác định chênh lệch bằng cách so sánh số thực tế và số theo sổ quỹ. Nếu có chênh lệch, phải ghi rõ thừa hay thiếu bao nhiêu.

7. Nguyên nhân chênh lệch

Ghi rõ lý do phát sinh chênh lệch (nếu có), ví dụ: cập nhật phiếu thu/chi chậm, nhầm lẫn trong ghi sổ, đếm sai, hoặc lỗi trong quá trình quản lý quỹ. Phần này rất quan trọng trong quá trình kiểm toán và xử lý trách nhiệm.

8. Kiến nghị và hướng xử lý

Ban kiểm kê đưa ra đề xuất điều chỉnh sổ quỹ hoặc biện pháp xử lý cho các chênh lệch, đảm bảo phù hợp quy định kế toán và nội quy tài chính của doanh nghiệp.

9. Chữ ký xác nhận

Biên bản chỉ hợp lệ khi có đầy đủ chữ ký của:

- Thủ quỹ

- Kế toán

- Trưởng ban kiểm kê

- Các thành viên liên quan

Đây là cơ sở pháp lý để doanh nghiệp lưu trữ và sử dụng trong quyết toán, kiểm toán hoặc thanh tra tài chính.

IV. Hướng dẫn cách lập Biên bản kiểm kê quỹ theo Thông tư 99/2025/TT-BTC

Để lập Biên bản kiểm kê quỹ đúng chuẩn Thông tư 99, doanh nghiệp cần thực hiện theo quy trình kiểm kê thống nhất và ghi đầy đủ các chỉ tiêu trong mẫu biểu. Dưới đây là hướng dẫn chi tiết từng bước:

1. Chuẩn bị trước khi kiểm kê quỹ

Trước thời điểm kiểm kê, thủ quỹ cần:

- Cập nhật đầy đủ phiếu thu, phiếu chi vào sổ quỹ.

- Chốt số dư quỹ tại thời điểm kiểm kê.

- Sắp xếp tiền mặt theo từng mệnh giá để thuận tiện kiểm đếm.

- Chuẩn bị két, sổ quỹ và hồ sơ liên quan.

2. Tiến hành kiểm kê quỹ tiền mặt

Ban kiểm kê thực hiện kiểm tra trực tiếp:

- Đếm tiền theo từng mệnh giá và tổng hợp số lượng.

- Kiểm tra tiền rách, tiền không đủ tiêu chuẩn lưu thông (nếu có).

- So sánh kết quả đếm thực tế với số dư trên sổ quỹ tiền mặt.

- Ghi nhận số dư thực tế vào biên bản.

3. Ghi các chỉ tiêu trong mẫu biên bản

- Tên đơn vị, bộ phận: ghi đúng tên pháp lý và bộ phận quản lý quỹ.

- Thời điểm kiểm kê: ghi rõ ngày – tháng – năm – giờ kiểm kê.

- Thành phần kiểm kê: liệt kê đầy đủ họ tên và chức vụ.

- Số dư theo sổ quỹ: lấy từ sổ quỹ sau khi thủ quỹ đã chốt số liệu.

- Số tiền thực tế: ghi số tiền đếm thực tế theo từng loại tiền.

- Chênh lệch: ghi chênh lệch thừa hoặc thiếu nếu có.

- Nguyên nhân chênh lệch: mô tả rõ ràng và chính xác.

- Kết luận: ban kiểm kê xác nhận số liệu và đề xuất xử lý.

4. Xử lý chênh lệch thừa hoặc thiếu

- Thừa quỹ: kế toán ghi tăng quỹ và xác định nguyên nhân thừa.

- Thiếu quỹ: xác định nguyên nhân, lập biên bản xử lý trách nhiệm (nếu có), đồng thời điều chỉnh sổ quỹ.

- Các chênh lệch phải được báo cáo Giám đốc và ghi nhận đầy đủ theo quy định kế toán.

5. Ký xác nhận và lưu trữ biên bản

Biên bản chỉ có giá trị pháp lý khi có chữ ký đầy đủ của:

- Thủ quỹ

- Kế toán

- Trưởng ban kiểm kê

- Các thành viên tham gia kiểm kê

Sau khi ký, biên bản phải được lưu tối thiểu theo thời hạn lưu trữ chứng từ kế toán, kèm theo sổ quỹ, phiếu thu – chi và các tài liệu liên quan.

V. Mẫu Biên bản kiểm kê quỹ theo Thông tư 99/2025/TT-BTC & Cách viết

1. Mẫu Biên bản kiểm kê quỹ (dạng mô tả chuẩn Thông tư 99)

2. Cách viết Biên bản kiểm kê quỹ tiền mặt theo Thông tư 99

Tải Mẫu Biên Bản Kiểm Kê Quỹ Tiền Mặt Tại Đây.

➤ Phần đầu biên bản

- Tên đơn vị, bộ phận: ghi theo thông tin pháp lý và bộ phận quản lý quỹ.

- Thời điểm kiểm kê: ghi đúng “giờ – ngày – tháng – năm”, tương ứng với thời điểm chốt sổ quỹ.

➤ Thành phần kiểm kê

- Ghi đầy đủ họ tên, chức vụ của thủ quỹ, kế toán, và các thành viên ban kiểm kê.

- Số lượng thành viên tùy theo quy mô doanh nghiệp, nhưng tối thiểu 03 người.

➤ Bảng số liệu kiểm kê

- Loại tiền: VNĐ, ngoại tệ hoặc các loại tiền khác (nếu có)

- Số dư theo sổ quỹ: lấy từ sổ quỹ tiền mặt đã cập nhật đủ phiếu thu – chi.

- Số kiểm kê thực tế: tổng số tiền mặt đếm được tại quỹ.

Chênh lệch:

- Thừa: ghi số dương

- Thiếu: ghi số âm

- Ghi chú: ghi các lưu ý đặc biệt (tiền rách, tiền không đủ tiêu chuẩn lưu thông…).

➤ Phần nguyên nhân chênh lệch

Ghi rõ lý do: nhầm lẫn ghi sổ, đếm tiền sai, chưa cập nhật phiếu thu/chi…

Nếu do lỗi chủ quan, phải nêu rõ trách nhiệm của thủ quỹ hoặc kế toán.

➤ Kết luận và chữ ký

Biên bản chỉ hợp lệ khi có đủ chữ ký của tất cả thành viên kiểm kê.

Phải lập 02 bản:

- 01 bản lưu tại bộ phận kế toán

- 01 bản do thủ quỹ lưu giữ

Biên bản kiểm kê quỹ tiền mặt theo Thông tư 99/2025/TT-BTC là chứng từ quan trọng giúp doanh nghiệp đối chiếu chính xác số dư quỹ, phát hiện chênh lệch và đảm bảo minh bạch trong quản lý tài chính. Việc lập biên bản đầy đủ, đúng quy định không chỉ hỗ trợ công tác kế toán mà còn là căn cứ bắt buộc khi kiểm toán, thanh tra hay quyết toán thuế.

Để nắm vững cách lập chứng từ theo mẫu mới và vận dụng trong thực tế, bạn đừng quên theo dõi Kế toán Lê Ánh để cập nhật thêm các biểu mẫu chuẩn, hướng dẫn nghiệp vụ và kiến thức kế toán hữu ích cho doanh nghiệp.

>>> Tham khảo: KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH

")