Mẫu Biên Bản Kiểm Nghiệm Vật Tư, Công Cụ, Sản Phẩm, Hàng Hóa theo Thông tư 99/2025/TT-BTC

10/08/2026 - 05:33

Theo Thông tư 99/2025/TT-BTC, việc kiểm tra chất lượng, số lượng và tình trạng vật tư, công cụ, sản phẩm, hàng hóa trước khi nhập kho hoặc đưa vào sử dụng được quy định chặt chẽ hơn nhằm đảm bảo tính minh bạch và chính xác của số liệu kế toán. Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa là chứng từ quan trọng ghi nhận kết quả kiểm tra này, làm căn cứ để lập phiếu nhập, hạch toán và kiểm soát nội bộ.

Biên bản này giúp doanh nghiệp xác minh hàng hóa nhận về có đúng chủng loại, quy cách, chất lượng theo hợp đồng hay không, đồng thời hạn chế rủi ro về sai lệch, hư hỏng hoặc giao hàng không đúng yêu cầu. Bài viết dưới đây của Kế toán Lê Ánh sẽ hướng dẫn bạn nội dung mẫu, ý nghĩa từng chỉ tiêu và cách lập biên bản kiểm nghiệm đúng theo Thông tư 99 để áp dụng hiệu quả trong thực tế.

- I. Khái quát về Biên bản kiểm nghiệm vật tư theo Thông tư 99/2025/TT-BTC

- II. Khi nào cần lập Biên bản kiểm nghiệm vật tư, công cụ, hàng hóa?

- III. Nội dung bắt buộc của Biên bản kiểm nghiệm theo Thông tư 99/2025/TT-BTC

- IV. Quy trình kiểm nghiệm vật tư và lập biên bản

- V. Mẫu Biên Bản Kiểm Nghiệm Vật Tư, Công Cụ, Sản Phẩm, Hàng Hóa theo Thông tư 99/2025/TT-BTC

- VI. Hướng dẫn ghi Biên bản kiểm nghiệm – tránh sai sót thường gặp

I. Khái quát về Biên bản kiểm nghiệm vật tư theo Thông tư 99/2025/TT-BTC

Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa theo Thông tư 99/2025/TT-BTC được sử dụng để ghi nhận kết quả kiểm tra về số lượng, chất lượng, quy cách và tình trạng hàng hóa trước khi nhập kho hoặc đưa vào sử dụng. Đây là chứng từ quan trọng trong bộ hồ sơ mua hàng, giúp doanh nghiệp đảm bảo dữ liệu đầu vào chính xác và minh bạch.

Biên bản này được lập trong các trường hợp doanh nghiệp cần xác nhận tình trạng thực tế của hàng hóa như: nhận hàng mua từ nhà cung cấp, tiếp nhận sản phẩm gia công – chế biến, kiểm tra lại vật tư khi có nghi ngờ sai lệch, hoặc khi phát sinh tranh chấp cần có căn cứ pháp lý.

So với quy định trước đây, mẫu biên bản tại Thông tư 99 được chuẩn hóa hơn về nội dung, nhấn mạnh trách nhiệm kiểm nghiệm của các bộ phận liên quan và gắn chặt với yêu cầu kiểm soát nội bộ. Điều này giúp doanh nghiệp giảm rủi ro sai sót ban đầu, đảm bảo sự thống nhất giữa thực tế – chứng từ – sổ sách kế toán.

II. Khi nào cần lập Biên bản kiểm nghiệm vật tư, công cụ, hàng hóa?

Biên bản kiểm nghiệm được lập trong những tình huống doanh nghiệp cần xác nhận rõ ràng tình trạng hàng hóa trước khi ghi nhận vào sổ kế toán. Một số trường hợp phổ biến gồm:

2.1. Khi nhập kho vật tư, hàng hóa từ nhà cung cấp

Doanh nghiệp cần kiểm tra số lượng thực nhận, chất lượng, quy cách kỹ thuật và mức độ phù hợp so với hợp đồng, đơn đặt hàng hoặc phiếu giao hàng.

2.2. Khi nhận lại sản phẩm gia công, chế biến

Hàng hóa gia công cần được kiểm nghiệm để đảm bảo đáp ứng các tiêu chuẩn về chất lượng, quy cách và tỷ lệ hao hụt theo thỏa thuận.

2.3. Khi tiếp nhận công cụ, thiết bị hoặc sản phẩm mới

Những vật tư, công cụ có giá trị hoặc yêu cầu kỹ thuật cao thường cần xác nhận tình trạng trước khi đưa vào sử dụng hoặc ghi tăng tài sản.

2.4. Khi nghi ngờ sai lệch về chất lượng, số lượng hoặc chủng loại

Biên bản kiểm nghiệm giúp doanh nghiệp có căn cứ xác định nguyên nhân sai lệch, từ đó xử lý với nhà cung cấp hoặc điều chỉnh hạch toán đúng quy định.

2.5. Khi phát sinh tranh chấp với nhà cung cấp

Biên bản ghi nhận hiện trạng thực tế của hàng hóa là chứng cứ quan trọng để giải quyết tranh chấp, đảm bảo quyền lợi của doanh nghiệp.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

III. Nội dung bắt buộc của Biên bản kiểm nghiệm theo Thông tư 99/2025/TT-BTC

Biên bản kiểm nghiệm theo Thông tư 99 phải thể hiện đầy đủ các thông tin cần thiết để làm căn cứ hạch toán, đối chiếu và lưu trữ chứng từ. Các nội dung bắt buộc gồm:

3.1. Thông tin chung của biên bản

- Tên biên bản, ngày lập, bộ phận thực hiện.

- Số hiệu biên bản để tiện theo dõi và lưu trữ trong hồ sơ mua hàng.

3.2. Thông tin về vật tư, công cụ, sản phẩm, hàng hóa cần kiểm nghiệm

Mỗi mặt hàng được ghi rõ:

- Tên hàng hóa, quy cách kỹ thuật.

- Đơn vị tính.

- Số lượng theo chứng từ và số lượng thực nhận.

- Các đặc điểm nhận dạng hoặc ghi chú cần lưu ý.

3.3. Kết quả kiểm nghiệm thực tế

- Đánh giá chất lượng, tình trạng hàng hóa (đạt/không đạt, thiếu/hư hỏng).

- Mức độ phù hợp so với hợp đồng hoặc yêu cầu kỹ thuật.

- Mô tả rõ các sai lệch, nếu có, để làm căn cứ xử lý sau đó.

3.4. Kết luận và đề xuất xử lý

- Kết luận về việc hàng hóa có đủ điều kiện nhập kho hay không.

- Đề xuất phương án xử lý đối với hàng không đạt yêu cầu: trả lại, đổi hàng, giảm giá, lập biên bản khác để theo dõi…

3.5. Chữ ký xác nhận của các bên liên quan

Biên bản phải có chữ ký của:

- Người kiểm nghiệm.

- Đại diện bộ phận nhận hàng/kho.

- Kế toán hoặc người phụ trách tài chính.

Việc ký đầy đủ giúp chứng từ có giá trị pháp lý và đảm bảo tính minh bạch trong hệ thống kiểm soát nội bộ

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

IV. Quy trình kiểm nghiệm vật tư và lập biên bản

Quy trình kiểm nghiệm được thực hiện nhằm đảm bảo hàng hóa nhận về phù hợp với hợp đồng, chứng từ và đáp ứng yêu cầu sử dụng. Doanh nghiệp có thể áp dụng quy trình sau:

4.1. Chuẩn bị trước khi kiểm nghiệm

- Thu thập toàn bộ tài liệu liên quan: hợp đồng, đơn đặt hàng, phiếu giao hàng, hóa đơn, tài liệu kỹ thuật.

- Thông báo cho các bộ phận liên quan (kho, mua hàng, kế toán) để phối hợp kiểm tra.

- Chuẩn bị dụng cụ kiểm tra cần thiết nếu mặt hàng yêu cầu đo đạc chuyên dụng.

4.2. Tiến hành kiểm nghiệm thực tế

- Mở kiện hàng và đối chiếu số lượng theo chứng từ với số lượng thực nhận.

- Kiểm tra quy cách, chất lượng, tình trạng sản phẩm theo tiêu chuẩn đã thỏa thuận.

- Ghi nhận các sai lệch và chụp ảnh làm bằng chứng khi cần thiết.

- Lập danh sách các mặt hàng không đạt yêu cầu (nếu có).

4.3. Lập biên bản kiểm nghiệm

- Ghi rõ các thông tin theo mẫu Thông tư 99, bao gồm danh mục hàng hóa, kết quả kiểm nghiệm, kết luận và đề xuất xử lý.

- Trình bày rõ ràng, tránh mô tả chung chung để đảm bảo chứng từ đủ giá trị pháp lý.

4.4. Ký xác nhận và hoàn tất hồ sơ

- Biên bản cần chữ ký của người kiểm nghiệm, đại diện kho và kế toán để xác thực trách nhiệm.

- Chuyển biên bản về bộ phận kế toán để làm căn cứ nhập kho, hạch toán hoặc xử lý chênh lệch.

- Lưu hồ sơ đầy đủ theo quy định về chứng từ kế toán.

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

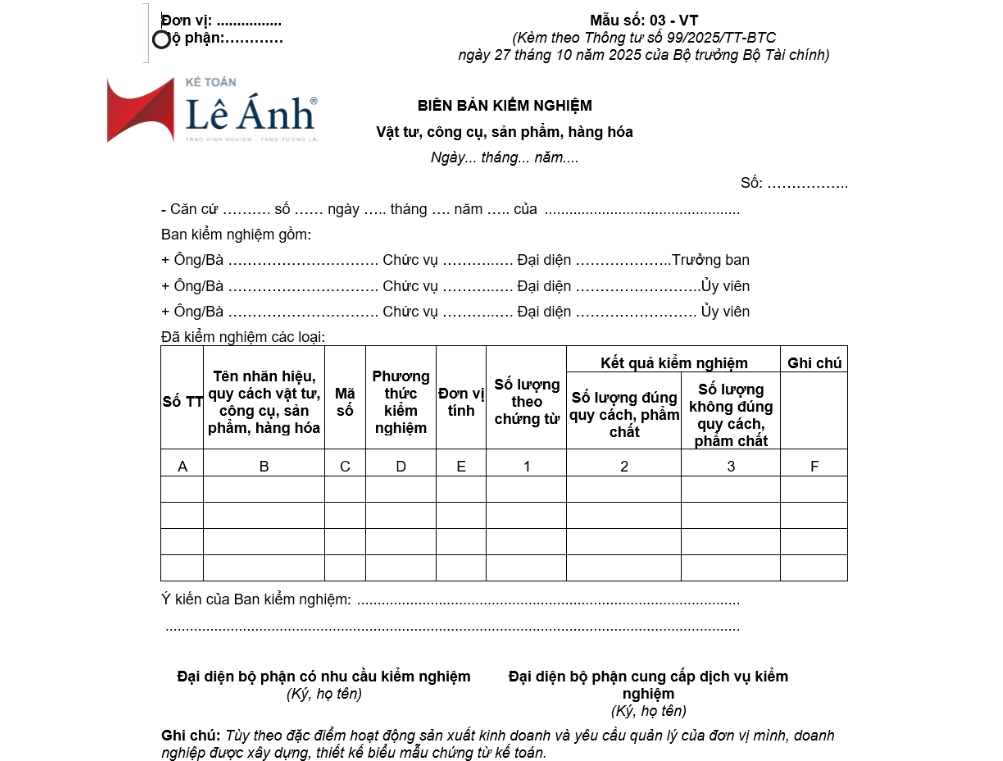

V. Mẫu Biên Bản Kiểm Nghiệm Vật Tư, Công Cụ, Sản Phẩm, Hàng Hóa theo Thông tư 99/2025/TT-BTC

Tải Mẫu Biên Bản Kiểm Nghiệm Vật Tư, Công Cụ, Sản Phẩm, Hàng Hóa theo Thông tư 99/2025/TT-BTC

VI. Hướng dẫn ghi Biên bản kiểm nghiệm – tránh sai sót thường gặp

Biên bản kiểm nghiệm là chứng từ quan trọng trong hồ sơ mua hàng. Nếu ghi thiếu hoặc sai, doanh nghiệp dễ gặp rủi ro trong hạch toán, đối chiếu tồn kho và thanh kiểm tra thuế. Một số sai sót phổ biến và cách phòng tránh gồm:

6.1. Thiếu thông tin về quy cách, chất lượng hàng hóa

- Sai sót thường gặp: Ghi tên hàng hóa quá chung chung, không mô tả quy cách kỹ thuật, dẫn đến khó kiểm tra đối chiếu sau này.

- Cách khắc phục: Ghi rõ quy cách: mã hàng, kích thước, tiêu chuẩn kỹ thuật, model… theo hợp đồng hoặc catalogue.

6.2. Không đối chiếu đầy đủ chứng từ kèm theo

- Sai sót thường gặp: Kiểm nghiệm chỉ dựa trên hàng nhận mà không so sánh với hợp đồng, phiếu giao hàng hoặc đơn đặt hàng.

- Cách khắc phục: Chuẩn bị đầy đủ hồ sơ trước khi kiểm nghiệm; dùng bảng so sánh để đối chiếu từng chỉ tiêu.

6.3. Ghi nhận sai lệch không rõ ràng hoặc bỏ sót sai lệch

- Sai sót thường gặp: Sai hụt số lượng, chất lượng không đạt nhưng không mô tả cụ thể.

- Cách khắc phục: Ghi chi tiết từng sai lệch, chụp hình làm bằng chứng và đính kèm khi lưu hồ sơ.

6.4. Không ghi kiến nghị xử lý đối với hàng hóa không đạt

- Sai sót thường gặp: Chỉ ghi “không đạt” mà không nêu đề xuất xử lý.

- Cách khắc phục: Ghi rõ đề xuất: trả lại nhà cung cấp, đổi hàng, giảm giá hoặc lập biên bản bổ sung theo quy định.

6.5. Chữ ký không đầy đủ của các bên liên quan

- Sai sót thường gặp: Thiếu chữ ký của kho hoặc kế toán khiến biên bản mất giá trị pháp lý.

- Cách khắc phục: Đảm bảo biên bản có đầy đủ chữ ký: người kiểm nghiệm – đại diện kho – kế toán hoặc người phụ trách tài chính.

6.6. Không lưu trữ kèm hình ảnh hoặc biên bản giao nhận

- Sai sót thường gặp: Chỉ lưu biên bản mà không kèm chứng từ chứng minh hiện trạng thực tế.

- Cách khắc phục: Lưu thêm hình ảnh, biên bản giao nhận, hoặc kết quả đo kiểm (nếu mặt hàng yêu cầu).

Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa theo Thông tư 99/2025/TT-BTC không chỉ là chứng từ phục vụ ghi nhận ban đầu mà còn là bước quan trọng trong kiểm soát nội bộ, đảm bảo số liệu kế toán minh bạch và chính xác. Việc lập đúng mẫu, đủ nội dung và có quy trình kiểm nghiệm rõ ràng sẽ giúp doanh nghiệp hạn chế rủi ro, xử lý kịp thời sai lệch và chủ động hơn khi làm việc với cơ quan thuế.

Doanh nghiệp nên chuẩn hóa quy trình kiểm nghiệm ngay từ đầu kỳ để đáp ứng đầy đủ yêu cầu của Thông tư 99 và nâng cao hiệu quả quản trị tài chính – kế toán.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")