Mẫu Sổ chi tiết bán hàng Theo TT 99/2025/TT-BTC

08/08/2026 - 22:17

Từ năm tài chính 2026, TT 99/2025/TT-BTC chính thức áp dụng, yêu cầu doanh nghiệp chuẩn hóa hệ thống sổ kế toán, đặc biệt là các sổ chi tiết phục vụ quản lý doanh thu và đối chiếu báo cáo. Sổ chi tiết bán hàng là căn cứ quan trọng để theo dõi doanh thu theo từng hóa đơn, khách hàng và phục vụ đối chiếu với sổ cái, báo cáo thuế.

Nhằm hỗ trợ kế toán áp dụng đúng quy định mới, Kế toán Lê Ánh chia sẻ Mẫu Sổ Chi Tiết Bán Hàng theo TT 99/2025/TT-BTC, thiết kế đúng cấu trúc, dễ sử dụng và phù hợp triển khai thực tế từ năm 2026.

- I. Mẫu Sổ Chi Tiết Bán Hàng Theo TT 99/2025/TT-BTC (File tải)

- II. Căn Cứ Pháp Lý Về Sổ Chi Tiết Bán Hàng Theo TT 99/2025/TT-BTC

- III. Nội Dung Bắt Buộc Phải Theo Dõi Trên Sổ Chi Tiết Bán Hàng

- IV. Nguyên Tắc Ghi Sổ Chi Tiết Bán Hàng Theo TT 99/2025/TT-BTC

- V. Lưu Ý Và Sai Sót Thường Gặp Khi Lập Sổ Chi Tiết Bán Hàng

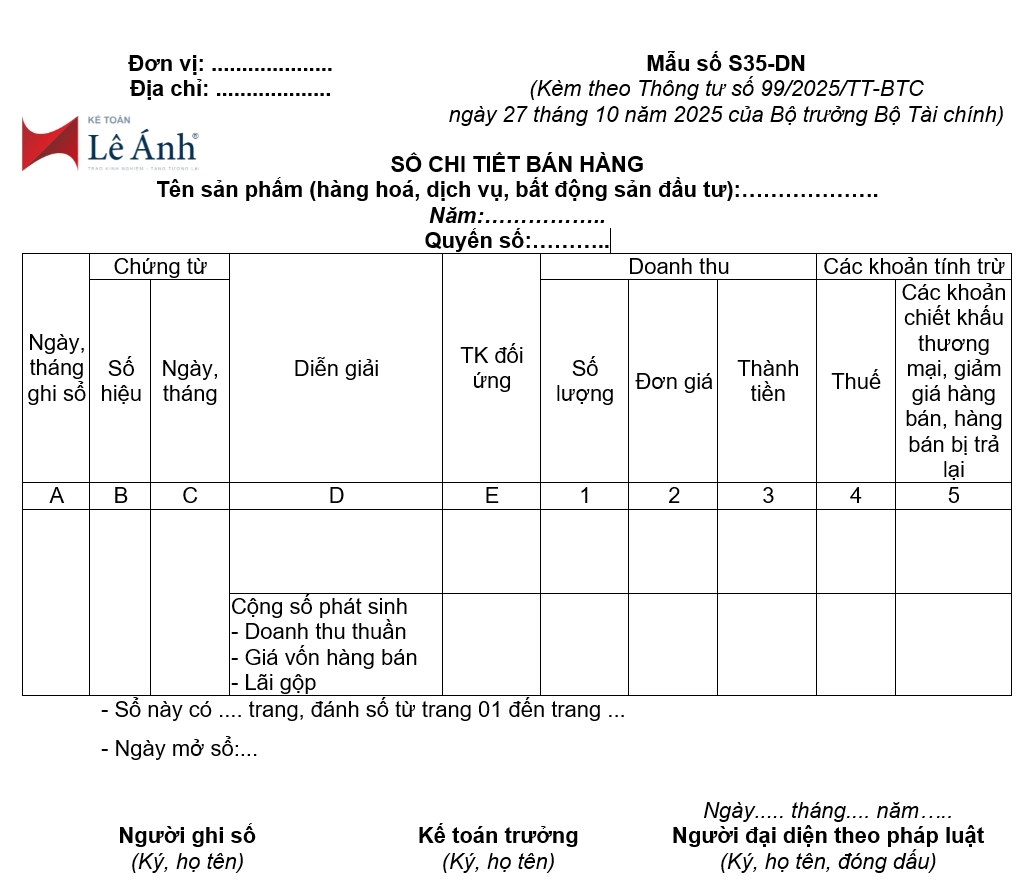

I. Mẫu Sổ Chi Tiết Bán Hàng Theo TT 99/2025/TT-BTC (File tải)

Mẫu Sổ Chi Tiết Bán Hàng theo TT 99/2025/TT-BTC Tại Đây

II. Căn Cứ Pháp Lý Về Sổ Chi Tiết Bán Hàng Theo TT 99/2025/TT-BTC

1. Quy định về hệ thống sổ kế toán theo TT 99/2025/TT-BTC

Thông tư 99/2025/TT-BTC quy định hệ thống sổ kế toán áp dụng cho doanh nghiệp từ năm tài chính 2026, trong đó yêu cầu doanh nghiệp tổ chức đầy đủ sổ kế toán tổng hợp và sổ kế toán chi tiết nhằm phản ánh kịp thời, chính xác các nghiệp vụ kinh tế phát sinh.

Theo TT 99, các nghiệp vụ bán hàng và ghi nhận doanh thu phải được theo dõi chi tiết để phục vụ công tác quản lý doanh thu, đối chiếu số liệu và lập báo cáo tài chính.

2. Vị trí của sổ chi tiết bán hàng trong nhóm sổ kế toán chi tiết

Sổ chi tiết bán hàng thuộc nhóm sổ kế toán chi tiết, được sử dụng để theo dõi doanh thu bán hàng theo từng hóa đơn, từng khách hàng và từng loại hàng hóa, dịch vụ.

Sổ này là căn cứ quan trọng để:

- Kiểm soát doanh thu phát sinh trong kỳ

- Theo dõi tình hình thu tiền bán hàng

- Phục vụ đối chiếu với sổ cái doanh thu và sổ công nợ phải thu

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

Việc mở và ghi sổ chi tiết bán hàng giúp doanh nghiệp quản lý chặt chẽ doanh thu và hạn chế sai sót trong quá trình hạch toán.

3. Mối liên hệ giữa sổ chi tiết bán hàng và sổ cái doanh thu

Sổ chi tiết bán hàng là cơ sở để tổng hợp số liệu ghi vào sổ cái các tài khoản doanh thu.

Cuối kỳ kế toán, số liệu trên sổ chi tiết bán hàng phải được:

- Cộng tổng và đối chiếu với sổ cái doanh thu

- Đảm bảo khớp đúng về doanh thu, thuế GTGT và tổng giá trị thanh toán

Trường hợp có chênh lệch, kế toán cần kiểm tra lại việc ghi nhận từng hóa đơn bán hàng và thời điểm ghi nhận doanh thu để kịp thời điều chỉnh, đảm bảo số liệu kế toán phản ánh đúng thực tế.

III. Nội Dung Bắt Buộc Phải Theo Dõi Trên Sổ Chi Tiết Bán Hàng

1. Thông tin chứng từ bán hàng

Sổ chi tiết bán hàng phải phản ánh đầy đủ thông tin của từng chứng từ bán hàng phát sinh trong kỳ, bao gồm:

- Ngày, tháng lập hóa đơn

- Số hóa đơn bán hàng

- Hình thức bán hàng

- Thông tin khách hàng

Việc theo dõi chi tiết theo từng hóa đơn là cơ sở để đối chiếu doanh thu, thuế và công nợ.

>>> Xem thêm: Danh Mục Và Biểu Mẫu Chứng Từ Kế Toán Theo Thông Tư 99/2025/TT-BTC

2. Doanh thu bán hàng theo từng hóa đơn

Doanh thu bán hàng phải được ghi nhận chi tiết theo từng hóa đơn bán ra, phản ánh:

- Doanh thu chưa có thuế GTGT

- Doanh thu chịu thuế và không chịu thuế GTGT

Số liệu doanh thu trên sổ chi tiết bán hàng là căn cứ để tổng hợp doanh thu trong kỳ và lập báo cáo tài chính.

3. Thuế GTGT đầu ra

Sổ chi tiết bán hàng phải theo dõi riêng phần thuế GTGT đầu ra phát sinh theo từng hóa đơn bán hàng.

Việc theo dõi rõ thuế GTGT đầu ra giúp kế toán:

- Lập tờ khai thuế GTGT

- Đối chiếu với báo cáo thuế và hóa đơn điện tử

4. Tổng giá trị thanh toán

Tổng giá trị thanh toán phản ánh toàn bộ số tiền khách hàng phải trả, bao gồm:

- Doanh thu chưa thuế + Thuế GTGT

Chỉ tiêu này là cơ sở để theo dõi nghĩa vụ thanh toán của khách hàng và quản lý công nợ phải thu.

5. Tình trạng thu tiền bán hàng

Sổ chi tiết bán hàng cần thể hiện rõ:

- Doanh thu đã thu tiền

- Doanh thu chưa thu tiền

Nội dung này giúp kế toán theo dõi công nợ khách hàng và đối chiếu với sổ chi tiết công nợ phải thu.

6. Yêu cầu đối chiếu với sổ cái doanh thu và công nợ

Cuối kỳ kế toán, số liệu trên sổ chi tiết bán hàng phải được:

- Đối chiếu với sổ cái doanh thu

- Đối chiếu với sổ chi tiết công nợ phải thu khách hàng

Số liệu sau đối chiếu là căn cứ để lập báo cáo tài chính và báo cáo thuế, đảm bảo tính chính xác và nhất quán của hệ thống sổ kế toán.

IV. Nguyên Tắc Ghi Sổ Chi Tiết Bán Hàng Theo TT 99/2025/TT-BTC

1. Ghi nhận doanh thu theo đúng thời điểm phát sinh

Doanh thu bán hàng được ghi nhận khi doanh nghiệp đã chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa, dịch vụ cho khách hàng theo hợp đồng và hóa đơn bán hàng hợp pháp.

Việc ghi nhận đúng thời điểm giúp đảm bảo doanh thu phản ánh đúng kỳ kế toán.

2. Ghi sổ căn cứ hóa đơn bán hàng hợp lệ

Mọi nghiệp vụ bán hàng ghi vào sổ chi tiết bán hàng phải căn cứ trên hóa đơn bán hàng hợp pháp, đúng quy định về hóa đơn điện tử.

Trường hợp phát sinh điều chỉnh, hủy hoặc thay thế hóa đơn, kế toán phải cập nhật kịp thời trên sổ chi tiết bán hàng.

3. Theo dõi doanh thu theo từng hóa đơn, từng khách hàng

Sổ chi tiết bán hàng phải theo dõi chi tiết theo:

- Từng hóa đơn bán hàng

- Từng khách hàng

Cách theo dõi này giúp kiểm soát doanh thu, công nợ và thuận tiện cho việc đối chiếu.

4. Phân biệt rõ doanh thu và thuế GTGT

Doanh thu bán hàng và thuế GTGT đầu ra phải được phản ánh tách biệt trên sổ chi tiết bán hàng.

Không ghi gộp doanh thu và thuế GTGT để tránh sai lệch số liệu khi lập báo cáo tài chính và báo cáo thuế.

5. Đối chiếu định kỳ với sổ cái và báo cáo thuế

Cuối kỳ kế toán, số liệu trên sổ chi tiết bán hàng phải được:

- Đối chiếu với sổ cái doanh thu

- Đối chiếu với tờ khai thuế GTGT và báo cáo hóa đơn

Việc đối chiếu định kỳ giúp phát hiện kịp thời sai sót và đảm bảo tính chính xác của số liệu kế toán.

V. Lưu Ý Và Sai Sót Thường Gặp Khi Lập Sổ Chi Tiết Bán Hàng

1. Ghi thiếu hoặc bỏ sót hóa đơn bán hàng

Một sai sót phổ biến là không ghi nhận đầy đủ các hóa đơn bán hàng đã phát hành trong kỳ, đặc biệt với các hóa đơn phát sinh cuối kỳ.

Sai sót này dẫn đến chênh lệch doanh thu giữa sổ kế toán và báo cáo thuế.

2. Ghi sai thời điểm ghi nhận doanh thu

Ghi nhận doanh thu không đúng thời điểm chuyển giao hàng hóa hoặc hoàn thành dịch vụ có thể làm sai lệch kết quả kinh doanh của từng kỳ kế toán.

Kế toán cần bám sát hợp đồng, hóa đơn và chứng từ giao nhận để ghi nhận đúng kỳ.

3. Không tách bạch doanh thu và thuế GTGT

Việc ghi gộp doanh thu bán hàng và thuế GTGT đầu ra trên cùng một chỉ tiêu làm sai bản chất doanh thu và ảnh hưởng đến việc lập báo cáo tài chính.

Doanh thu và thuế GTGT cần được phản ánh riêng biệt trên sổ chi tiết bán hàng.

4. Không theo dõi tình trạng thu tiền bán hàng

Nếu sổ chi tiết bán hàng không thể hiện rõ doanh thu đã thu tiền và chưa thu tiền, kế toán sẽ gặp khó khăn trong quản lý công nợ khách hàng.

Điều này dễ dẫn đến bỏ sót các khoản phải thu hoặc khó đối chiếu với sổ công nợ.

5. Không đối chiếu định kỳ với sổ cái và báo cáo thuế

Việc không thực hiện đối chiếu định kỳ giữa sổ chi tiết bán hàng, sổ cái doanh thu và báo cáo thuế làm tăng rủi ro sai lệch số liệu kéo dài qua nhiều kỳ kế toán.

Đối chiếu thường xuyên giúp kế toán kịp thời phát hiện và điều chỉnh sai sót.

Việc lập và theo dõi sổ chi tiết bán hàng đúng cách giúp kế toán kiểm soát doanh thu, quản lý công nợ khách hàng và đảm bảo số liệu phục vụ lập báo cáo tài chính chính xác, nhất quán. Thực hiện tốt ngay từ khâu ghi sổ chi tiết sẽ hạn chế sai sót và giảm áp lực đối chiếu, quyết toán cuối kỳ.

Bên cạnh việc cung cấp mẫu sổ chi tiết bán hàng để kế toán áp dụng trực tiếp, Kế toán Lê Ánh hiện đang triển khai khóa học Kế toán tổng hợp thực hành, tập trung hướng dẫn xử lý nghiệp vụ bán hàng, doanh thu, công nợ và hệ thống sổ kế toán trên chứng từ thực tế. Khóa học phù hợp cho người đang làm kế toán hoặc cần củng cố kỹ năng thực hành để làm việc hiệu quả tại doanh nghiệp.

>>> Tham khảo các khóa học tại Kế toán Lê Ánh:

")