Cách Lập Tờ Khai Thuế GTGT Theo Tháng/Quý

24/05/2026 - 05:05

Tất cả doanh nghiệp đều phải nộp tờ khai thuế giá trị gia tăng lên cơ quan thuế theo tháng hoặc theo quý cho dù trong kỳ không có phát sinh hóa đơn đầu ra, đầu vào. Trong bài biết dưới đây, giảng viên khóa học kế toán thuế tại Kế toán Lê Ánh hướng dẫn bạn đọc cách lập tờ khai thuế giá trị gia tăng theo tháng/ quý nhanh chóng và chính xác.

Để lập tờ khai thuế GTGT cần sử dụng phần mềm hỗ trợ kê khai thuế (HTKK), các bạn thực hiện theo các bước sau đây:

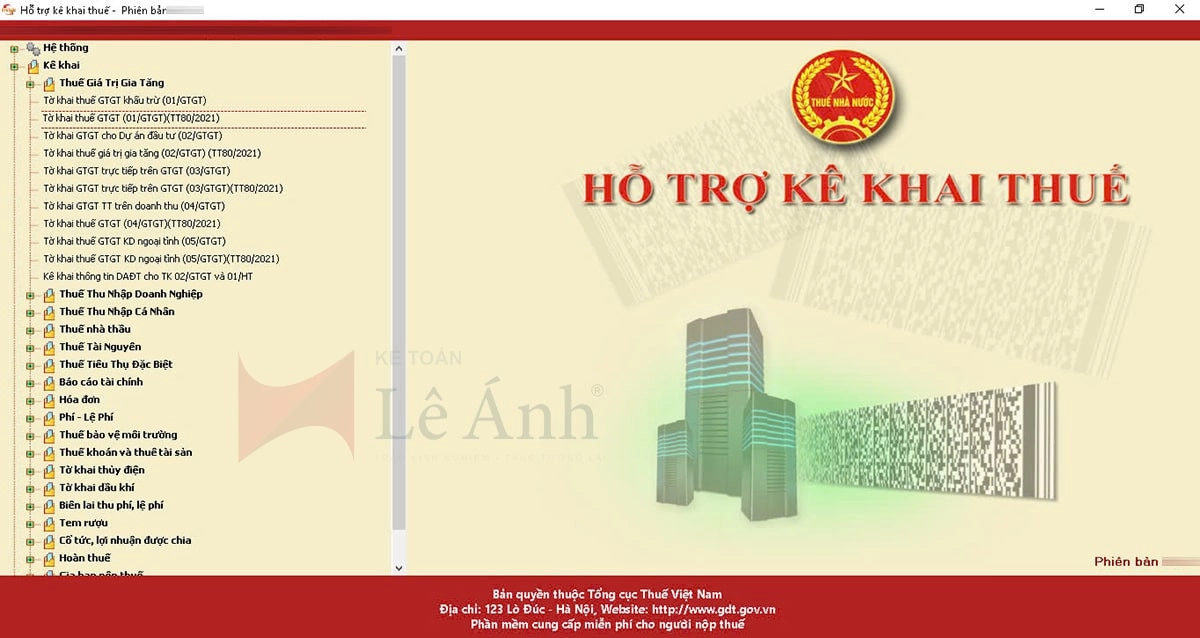

Bước 1: Đăng nhập vào phần mềm HTKK

Nhập MST của doanh nghiệp để truy cập tài khoản trên trang HTKK

Bước 2: Chọn tờ khai

Trên giao diện trang chủ, bạn nhấn chọn "Thuế Giá Trị Gia Tăng". Sau khi nhấn chọn sẽ có 5 loại tờ khai GTGT, bạn tiếp tục chọn "Tờ khai thuế GTGT khấu trừ (01/GTGT)(TT80/2021)"

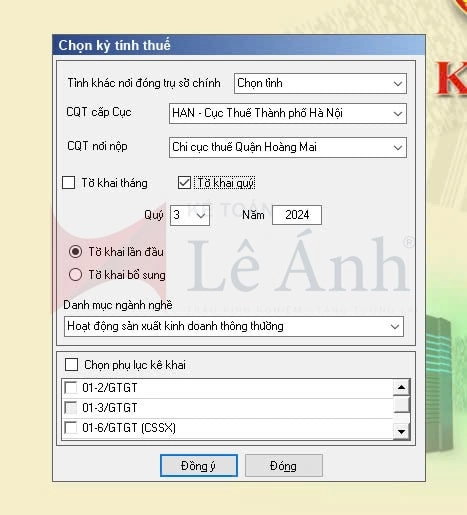

Bước 3: Chọn kỳ kê khai thuế GTGT

+ Ở giao diện "Chọn kỳ tính thuế" bạn chọn "Tờ khai tháng" hoặc "Tờ khai quý" mà mình cần.

Lưu ý: Bạn chọn kỳ kê khai đúng theo tình trạng của doanh nghiệp mình ở thời điểm kê khai.

- Đối tượng kê khai thuế theo tháng:

- Doanh nghiệp có tổng doanh thu năm trước liền kề trên 50 tỷ.

- Đối tượng kê khai thuế GTGT theo quý:

- Doanh nghiệp mới thành lập.

- Doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ trở xuống.

+ Tiếp đó bạn chọn trạng thái tờ khai là "Tờ khai lần đầu" - tức là lần đầu tiên bạn làm tờ khai cho kỳ đó hay "Tờ khai bổ sung"- là được sử dụng trong các trường hợp đã nộp tờ khai thuế GTGT lên cơ quan thuế sau đó mới phát hiện sai sót cần làm điều chỉnh;

+ Chọn "Danh mục ngành nghề" doanh nghiệp mình đang kinh doanh;

+ Chọn "Phụ lục kê khai" phù hợp. Trường hợp không kê khai thêm thì không phải tích vào mục này

+ Nhấn "Đồng ý" để chuyển sang Bước 4.

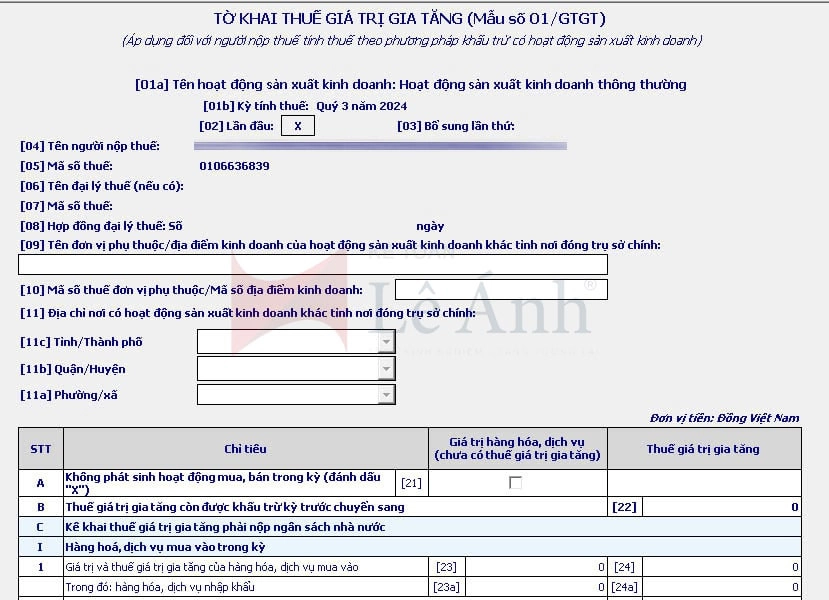

Bước 4: Kê khai thuế trên "Tờ khai Thuế GTGT"

Khóa Học Kế Toán Online - Tương Tác Trực Tiếp Với Giảng Viên Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

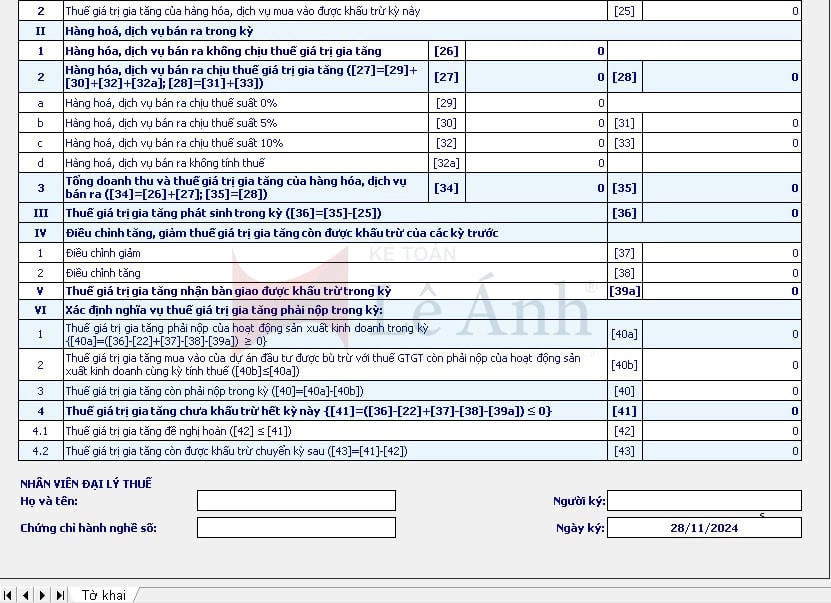

Khi hệ thống HTKK hiển thị "TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG (Mẫu số 01/GTGT)", bạn cần nhập chính xác các số liệu vào các chỉ tiêu trên tờ khai:

- Chỉ tiêu 21: Bạn tích chọn nếu trong kỳ kê khai thuế không phát sinh hóa đơn đầu ra, đầu vào. Sau khi tích xong vào chỉ tiêu 21 là các bạn có thể kết xuất tờ khai và nộp qua mạng.

- Chỉ tiêu 22 - Số thuế GTGT còn được khấu trừ kỳ trước chuyển sang: Bạn lấy số GTGT còn được khấu trừ của kỳ trước chuyển sang. Chỉ tiêu này tương ứng với số thuế đã ghi trên Tờ khai thuế GTGT của kỳ trước tại chỉ tiêu 43.

- Chỉ tiêu 23 - Giá trị của hàng hóa, dịch vụ mua vào: Là tổng giá trị hàng hóa, dịch vụ đã mua vào trong kỳ kê khai nhưng chưa có thuế GTGT.

- Chỉ tiêu 24 - Thuế GTGT của hàng hóa, dịch vụ mua vào: Là tổng số tiền thuế GTGT của hàng hóa, dịch vụ đã mua vào (kể cả được khấu trừ hay không được khấu trừ).

- Chỉ tiêu 25 - Tổng số thuế GTGT được khấu trừ kỳ này: Là tổng số tiền thuế GTGT hàng hóa, dịch vụ đã mua vào được khấu trừ (Chỉ nhập phần tiền thuế GTGT đủ điều kiện được khấu trừ).

- Chỉ tiêu 26: Là tổng doanh thu của việc bán hàng hóa, dịch vụ không chịu thuế GTGT.

- Chỉ tiêu 27, 28, 34, 35, 36, 39, 40, 41, 42, 43: Phần mềm sẽ tự động cập nhật.

- Chỉ tiêu 29: Là tổng doanh thu bán hàng hóa, dịch vụ có mức thuế suất là 0%

- Chỉ tiêu 30: Tổng giá trị hàng hoá dịch vụ bán ra có thuế suất 5%

- Chỉ tiêu 31: Tổng số thuế GTGT của hàng hoá dịch vụ bán ra có thuế suất 5%

- Chỉ tiêu 32: Tổng giá trị hàng hoá dịch vụ bán ra có thuế suất 10%

- Chỉ tiêu 33: Tổng số thuế GTGT của hàng hoá dịch vụ bán ra có thuế suất 10%

- Chỉ tiêu 32a: Là tổng doanh thu bán hàng hóa, dịch vụ không phải kê khai và tiền nộp thuế GTGT.

- 37, 38 là chỉ tiêu điều chỉnh tăng/giảm nếu kỳ trước có sai sót số tiền thuế và phải nộp lại tờ khai bổ sung. Chỉ tiêu này chỉ điền trên tờ khai chính thức của kỳ sau, không có kê vào tờ khai bổ sung nha

Tham khảo »» Khóa học kế toán tổng hợp thực hành

Bước 5: Kết xuất tờ khai thuế GTGT

Sau khi đã hoàn tất việc kê khai thì bạn sẽ xuất kết tờ khai dưới dạng XML để hoàn tất quy trình khai thuế GTGT cho doanh nghiệp của mình.

Xem thêm: Phần Mềm Đọc Tờ Khai XML

Kế toán Lê Ánh đã chia sẻ cách lập tờ khai thuế giá trị gia tăng theo tháng/quý. Mong bài viết này hữu ích với bạn.

Xem thêm:

")