Hóa Đơn Điện Tử Là Gì? Quy Định Về Hóa Đơn Điện Tử Mới Nhất

14/07/2026 - 20:30

Theo Thông tư 78/2021/TT-BTC của Bộ Tài chính, hóa đơn điện tử là một loại chứng từ kế toán do cá nhân hoặc tổ chức bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của Luật kế toán.

Bài viết này Kế Toán Lê Ánh sẽ giới thiệu cho bạn chi tiết Hóa đơn điện tử là gì? Những quy định mới nhất về hóa đơn điện tử, bao gồm lộ trình triển khai áp dụng hóa đơn điện tử, ký hiệu mẫu hóa đơn điện tử, xử lý hóa đơn điện tử sai sót và nhiều nội dung khác

1. Hóa đơn điện tử là gì?

Hóa đơn điện tử là phiếu ghi chú thông tin về các giao dịch mua bán hàng hóa hoặc dịch vụ được tạo và lưu trữ dưới dạng điện tử.

Thay vì in ra giấy như hóa đơn truyền thống, hóa đơn điện tử được tạo, truyền và lưu trữ qua các thiết bị điện tử như máy tính, điện thoại di động hoặc máy tính bảng. Hóa đơn điện tử thường có định dạng file PDF hoặc XML và được xác thực bằng chữ ký số để đảm bảo tính hợp pháp và an toàn.

2. Quy định mới về hóa đơn điện tử

Theo Thông tư 78/2021/TT-BTC của Bộ Tài Chính ban hành đã quy định về những nội dung mới quan trọng về hóa đơn điện tử ví dụ như: Ký hiệu mẫu hóa đơn điện tử, xử lý hóa đơn điện tử sai sót, lộ trình triển khai áp dụng hóa đơn điện tử,...

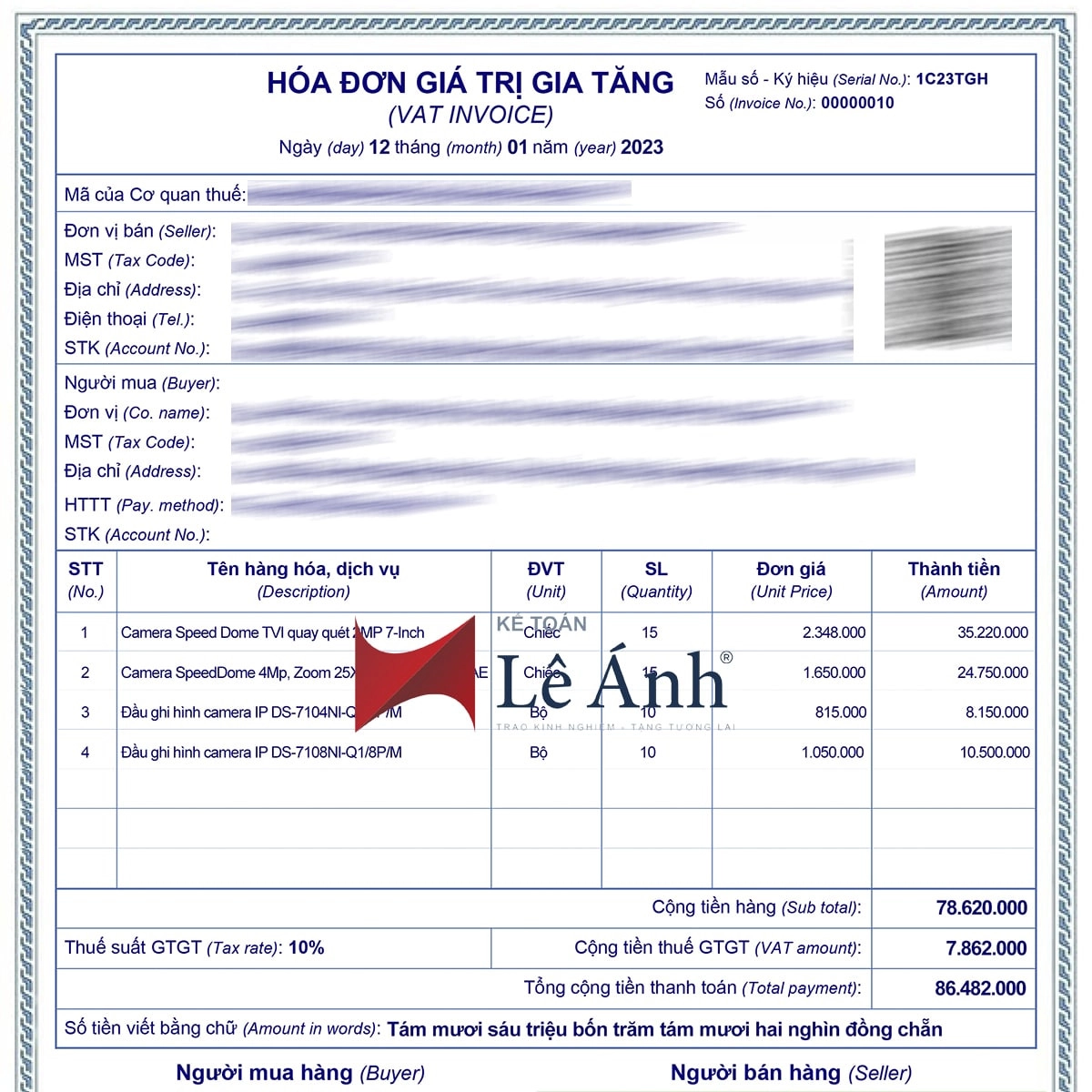

Ký hiệu hóa đơn điện tử

Theo thông tư 78, ký hiệu hóa đơn điện tử là nhóm 6 ký tự bao gồm chữ số và chữ viết, dùng để phản ánh các thông tin về loại hóa đơn điện tử không có mã hoặc có mã của cơ quan thuế, năm lập hóa đơn và loại hóa đơn đang được sử dụng:

- Ký hiệu đầu tiên của hóa đơn điện tử có thể là C hoặc K, trong đó: C thể hiện hóa đơn điện tử có mã của cơ quan thuế; còn K thì không.

- Tiếp theo là 2 chữ số Ả Rập thể hiện năm lập hóa đơn điện tử

- Ký tự tiếp đến là 1 chữ cái, có thể là M, N, B, G, H,T, D, L thể hiện loại hóa đơn đang được sử dụng

- Hai ký tự cuối cùng là chữ viết, thường do người bán tự xác định theo nhu cầu quản lý.

Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn và ký hiệu hóa đơn:

- 1C23TAA – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế.

- 2C23TBB – là hóa đơn bán hàng có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh ký sử dụng với cơ quan thuế.

- 1C23LBB – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh.

- 1K23TYY – là hóa đơn giá trị gia tăng loại không có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử do doanh nghiệp, tổ chức đăng ký sử dụng với cơ quan thuế.

- 1K23DAA – là hóa đơn giá trị gia tăng loại không có mã của cơ quan thuế được lập năm 2023 và là hóa đơn điện tử đặc th không nhất thiết phải có một số tiêu thức bắt buộc do các doanh nghiệp, tổ chức đăng ký sử dụng.

- 3K23TAB – là phiếu xuất kho kiêm vận chuyển điện tử loại không có mã của cơ quan thuế được lập năm 2023 và là chứng từ điện tử có nội dung của hóa đơn điện tử do doanh nghiệp đăng ký với cơ quan thuế.

Số hóa đơn điện tử

Số hóa đơn điện tử là số thứ tự được ghi trên hóa đơn điện tử khi người bán lập hóa đơn. Số hóa đơn được ghi bằng chữ 8 chữ số Ả Rập, bắt đầu từ số 1 vào ngày 1/1 hoặc ngày bất kỳ bắt đầu sử dụng hóa đơn và ngày kết thúc là 31/12 hàng năm, tối đa lên đến số 99 999 999. Hóa đơn điện tử được lập theo thứ tự liên tục từ nhỏ đến lớn trong cùng một ký hiệu mẫu số hóa đơn và một ký hiệu hóa đơn.

Nội dung cần có trong hóa đơn điện tử

Một hóa đơn điện tử hợp lệ, hợp pháp phải có đầy đủ thông tin sau:

Tên hóa đơn, ký hiệu hóa đơn, số thứ tự hóa đơn, ký hiệu mẫu, họ và tên, địa chỉ, mã số thuế của người bán và người mua, tên loại hàng hóa, dịch vụ, đơn vị tính, số lượng và đơn giá, thành tiền được ghi bằng số và chữ, chứ ký điện tử đúng theo quy định pháp luật của người bán, ngày tháng năm lập và gửi hóa đơn, chữ ký điện tử của người mua đúng theo luật định (trong trường hợp người mua là đơn vị kế toán)

Những quy định mới nhất về điều chỉnh hóa đơn điện tử

Thực hiện điều chỉnh hóa đơn điện tử trong các trường hợp sau:

- Hủy hóa đơn điện tử nếu người bán phát hiện ra hóa đơn điện tử được cấp mã của cơ quan thuế có sai sót khi chưa gửi cho người mua

- Thông báo cho người mua về việc hóa đơn điện tử có sai sót và không phải lập lại hóa đơn khác

- Điều chỉnh hoặc lập hóa đơn khác thay thế

- Người bán kiểm tra sai sót

⇒ Tựu chung lại việc điều chỉnh hóa đơn điện tử chỉ được thực hiện trong trường hợp hóa đơn điện tử đã được gửi cho người mua mà người bán hoặc người mua phát hiện ra những sai sót về mã số thuế, thuế suất, tiền thuế, số tiền ghi trên hóa đơn hoặc là hàng hóa ghi trên hóa đơn không đúng chất lượng, quy cách.

Xem thêm:

- Cách xử lý hóa đơn điện tử viết sai số tiền

- Cách xử lý hóa đơn điện tử viết sai thông tin hàng hóa, dịch vụ

- Cách xử lý hóa đơn điện tử viết sai mã số thuế

- Cách xử lý hóa đơn điện tử viết sai tên, địa chỉ doanh nghiệp

- Mẫu Biên Bản Điều Chỉnh Hóa Đơn Viết Sai

3. Các loại hóa đơn điện tử

- Hóa đơn giá trị gia tăng

- Hóa đơn bán hàng

- Các loại hóa đơn khác như: phiếu thu điện tử, vé điện tử, phiếu xuất kho kiêm vận chuyển điện tử, tem điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có đầy đủ nội dung được quy định tại Điều 6 Nghị định 119/2018/NĐ-CP

4. Mẫu hóa đơn điện tử

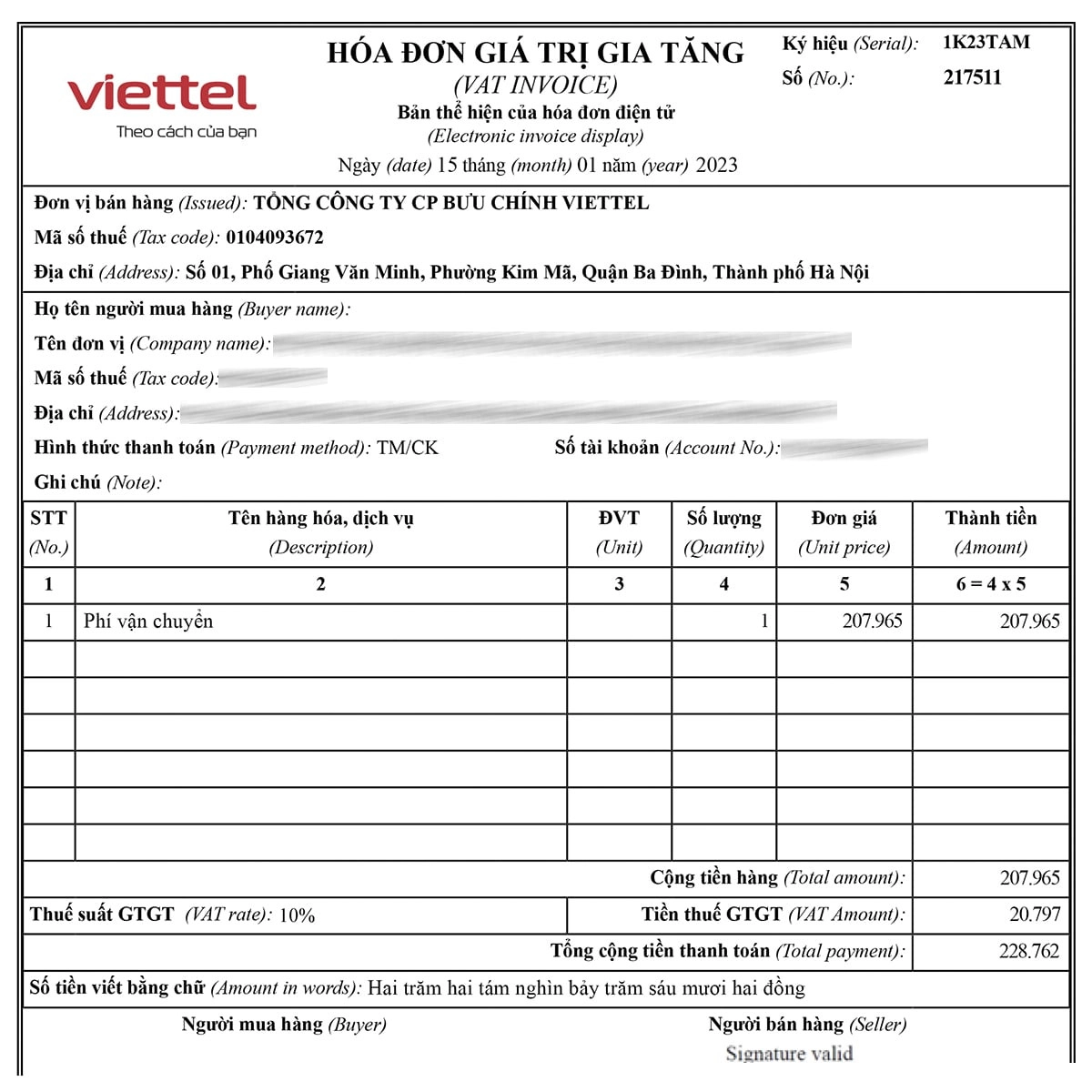

Hóa đơn điện tử có mã của Cơ quan Thuế

Mẫu hóa đơn điện tử có mã của cơ quan thuế

Hóa đơn điện tử có mã của cơ quan thuế được hiểu đơn giản là một loại hóa đơn được thể hiện ở dạng dữ liệu điện tử do cá nhân, tổ chức bán hàng hóa, cung cấp dịch vụ bằng phương tiện điện tử ghi nhận thông tin bán hàng hóa, dịch vụ, bao gồm cả trường hợp hóa đơn điện tử được lập từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Hóa đơn điện tử không có mã của CQT

Mẫu hóa đơn điện tử không có mã của cơ quan thuế

Hóa đơn điện tử không có mã của cơ quan thuế được hiểu là hóa đơn được thể hiện dưới dạng dữ liệu điện tử do cá nhân, tổ chức bán hàng hóa, dịch vụ gửi cho người mua mà không có mã do cơ quan thuế cung cấp.

»» Khóa Học Kế Toán Tổng Hợp Thực Hành - 100% THỰC HÀNH trên chứng từ thực tế

5. Cách viết hóa đơn điện tử

Một hóa đơn điện tử hợp lệ phải cung cấp đủ các thông tin sau:

- Tên hóa đơn, ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn;

- Tên liên hóa đơn áp dụng đối với hóa đơn do cơ quan thuế đặt in thực hiện theo hướng dẫn của Bộ Tài chính;

- Số hóa đơn;

- Họ và tên, địa chỉ và MST của người bán;

- Họ và tên, địa chỉ và MST của người mua;

- Tên hàng hóa, đơn vị tính, số lượng hàng, đơn giá của hàng hóa, dịch vụ; thành tiền chưa tính thuế giá trị gia tăng, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất;

- Chữ ký của cả người bán và người mua;

- Thời điểm lập hóa đơn;

- Thời điểm ký số trên HĐĐT;

- MST đối với hóa đơn điện tử có mã của cơ quan thuế;

- Phí, chiết khấu thương mại, lệ phí thuộc ngân sách nhà nước, khuyến mại (nếu có) và các nội dung liên quan (nếu có);

- Tên, MST của tổ chức nhận in hóa đơn đối với trường hợp hóa đơn do cơ quan thuế đặt in;

- Số tiền bằng chữ và bằng số thể hiện trên hóa đơn.

Xem thêm:

- Cách Viết Hóa Đơn Điện Tử Chiết Khấu Thương Mại Hàng Bán

- Cách viết hóa đơn điện tử hàng khuyến mãi, hàng mẫu, quảng cáo

- Cách Viết Hóa Đơn Điện Tử Khách Hàng Không Lấy Hóa Đơn

- Cách viết hóa đơn điện tử hàng bán bị trả lại

6. Thủ tục thông báo phát hành hóa đơn điện tử

- Bước 1: Doanh nghiệp lập quyết định áp dụng hóa đơn điện tử

- Bước 2: Tiếp tục tiến hành lập thông báo phát hành hóa đơn điện tử

- Bước 3: Ký số vào hóa đơn điện tử và gửi hóa đơn điện tử mẫu theo đúng quy định đến cơ quan thuế qua đường điện tử

Xem thêm: Thủ Tục Phát Hành Hóa Đơn Điện Tử

7. Cách xuất hóa đơn điện tử

- Bước 1: Tìm nhà cung cấp phần mềm hóa đơn điện tử uy tín lâu năm

- Bước 2: Lập quyết định áp dụng HĐĐT và gửi trực tiếp lên cơ quan thuế

- Bước 3: Lập hóa đơn điện tử mẫu, ký số và gửi lên cơ quan thuế

- Bước 4: Lập thông báo phát hành hóa đơn điện tử (dựa vào mẫu số 2 của TT 32/3011/TT-BTC)

- Bước 5: Chờ thông báo phản hồi từ cơ quan thuế.

Xem thêm: Cách Xuất Hóa Đơn Điện Tử Theo Quy Định Mới Nhất

8. Cách tra cứu hóa đơn điện tử

- Bước 1: Đăng nhập vào hệ thống hóa đơn điện tử https://hoadondientu.gdt.gov.vn/

- Bước 2: Nhập đầy đủ thông tin về mã số thuế của người bán, loại hóa đơn, ký hiệu hóa đơn và số hóa đơn.

- Bước 3: Nhập mã Captcha và ấn tìm kiếm

- Bước 4: Kiểm tra thông tin hóa đơn cần tra cứu

Xem chi tiết: Hướng dẫn tra cứu hóa đơn điện tử dễ hiểu, chính xác, update nhất

9. Các trường hợp buộc hủy hóa đơn điện tử

- Trường hợp 1: Người bán phát hiện hóa đơn điện từ đã được cấp mã của CQT có sai sót, hóa đơn chưa gửi cho người mua

- Trường hợp 2: Người bán lập hóa đơn trước hoặc trong khi cung cấp dịch vụ theo Nghị định 123/2020 nhưng sau đó lại phát sinh ra việc chấm dứt hoặc hủy cung cấp dịch vụ.

Trên đây là tất tần tật thông tin liên quan đến hóa đơn điện tử mà chúng tôi muốn cung cấp cho các bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết, xin chào và hẹn gặp lại ở các bài viết sau.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính, khóa học bảo hiểm xã hội... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")