Thời Điểm Lập Hóa Đơn Trong Thương Mại Điện Tử - Dịch Vụ Số

01/07/2026 - 22:10

Thời điểm lập hóa đơn trong thương mại điện tử và dịch vụ số ảnh hưởng trực tiếp đến nghĩa vụ kê khai thuế và tính hợp lệ của hóa đơn điện tử. Hoạt động kinh doanh trên nền tảng số thường phát sinh giao dịch liên tục, thu tiền theo kỳ hoặc cần đối soát dữ liệu giữa các bên, khiến kế toán dễ xác định sai mốc lập hóa đơn so với quy định. Sai lệch thời điểm lập hóa đơn dù doanh thu đã ghi nhận vẫn có thể bị xử phạt hành chính về hóa đơn.

Bài viết sau Kế toán Lê Ánh phân tích quy định về thời điểm lập hóa đơn áp dụng cho thương mại điện tử và dịch vụ số, đồng thời hướng dẫn cách xác định đúng mốc lập hóa đơn theo từng tình huống nghiệp vụ thực tế.

- 1. Thương Mại Điện Tử – Dịch Vụ Số Là Gì?

- 2. Thời Điểm Lập Hóa Đơn Trong Thương Mại Điện Tử - Dịch Vụ Số từ 01/06/2025

- 3. Từ 01/07/2025 Thuế GTGT Áp Dụng Cho Dịch Vụ Thương Mại Điện Tử Là Bao Nhiêu?

- 3.1. Xác định bản chất dịch vụ thương mại điện tử để áp thuế suất

- 3.2. Áp dụng chính sách giảm thuế GTGT từ 01/07/2025 theo giai đoạn

- 3.3. Cách xác định thuế suất GTGT dịch vụ thương mại điện tử để áp dụng đúng

- 3.4. Lưu ý đặc biệt khi kỳ đối soát giao cắt 01/07/2025

- 3.5. Bộ kiểm soát nhanh cho kế toán doanh nghiệp dịch vụ thương mại điện tử

1. Thương Mại Điện Tử – Dịch Vụ Số Là Gì?

|

Thương mại điện tử là hoạt động mua bán hàng hóa, cung ứng dịch vụ được thực hiện thông qua phương tiện điện tử và môi trường mạng. Ở góc độ kế toán - thuế, thương mại điện tử không làm thay đổi bản chất giao dịch, nhưng làm thay đổi cách hình thành chứng từ, cách xác nhận thời điểm hoàn thành nghĩa vụ và cách tổ chức dữ liệu phục vụ lập hóa đơn, kê khai thuế. |

Một giao dịch trên kênh thương mại điện tử thường đồng thời phát sinh nhiều “dòng dữ liệu”:

- Dữ liệu đơn hàng: mã đơn, thời điểm đặt, trạng thái xử lý, giá bán, chiết khấu, khuyến mại.

- Dữ liệu thanh toán: chuyển khoản, ví điện tử, thẻ, COD; phát sinh hoàn tiền, thu hộ, đối soát qua trung gian.

- Dữ liệu giao nhận: vận đơn, trạng thái giao, xác nhận nhận hàng, đổi trả.

- Dữ liệu đối soát nền tảng/sàn: doanh số tính phí, tỷ lệ hoàn/hủy, trợ giá, phí dịch vụ, hoa hồng, phí thanh toán.

Vì vậy, khi triển khai hệ thống kế toán cho thương mại điện tử, yêu cầu quan trọng là xác định rõ “ai là bên bán – ai là bên cung cấp dịch vụ” và “doanh thu phát sinh từ hàng hóa hay từ dịch vụ”. Một doanh nghiệp có thể đồng thời có doanh thu bán hàng hóa và doanh thu từ dịch vụ đi kèm (lắp đặt, bảo hành mở rộng, vận hành gian hàng, quảng cáo số). Nếu không phân loại ngay từ đầu, mốc lập hóa đơn và thuế suất rất dễ bị áp dụng theo cảm tính.

|

Dịch vụ số là nhóm dịch vụ được tạo lập hoặc cung cấp trên nền tảng số, thường thể hiện dưới dạng quyền truy cập, quyền sử dụng, nội dung số, phần mềm, tài nguyên số hoặc năng lực xử lý dữ liệu. Ví dụ phổ biến gồm: phần mềm theo mô hình thuê bao (SaaS), dịch vụ lưu trữ – máy chủ – điện toán đám mây, gói thành viên nội dung số, dịch vụ quảng cáo số, dịch vụ API tính phí theo lượt sử dụng. |

Điểm đáng lưu ý đối với dịch vụ số là đặc tính cung cấp theo thời gian hoặc theo mức sử dụng. Khối lượng dịch vụ thường không “nhìn thấy” như hàng hóa hữu hình, do đó doanh nghiệp phải tổ chức cơ chế đo lường và đối soát: kỳ tính phí, kỳ chốt số liệu, phương thức xác nhận sản lượng dịch vụ. Đây là nền tảng để kế toán xác định đúng thời điểm lập hóa đơn và ghi nhận doanh thu.

Để quản trị hóa đơn và thuế trong môi trường thương mại điện tử – dịch vụ số, có thể phân nhóm giao dịch theo bản chất:

- Bán hàng hóa qua kênh thương mại điện tử.

- Cung cấp dịch vụ số trực tiếp cho khách hàng (theo dự án hoặc theo kỳ).

- Cung cấp dịch vụ thương mại điện tử theo mô hình nền tảng/sàn (phí nền tảng, phí giao dịch, hoa hồng, dịch vụ hỗ trợ).

Phân nhóm đúng là bước “khóa rủi ro” ngay từ đầu, vì mỗi nhóm có cách xác định mốc lập hóa đơn và cách kiểm soát hồ sơ khác nhau.

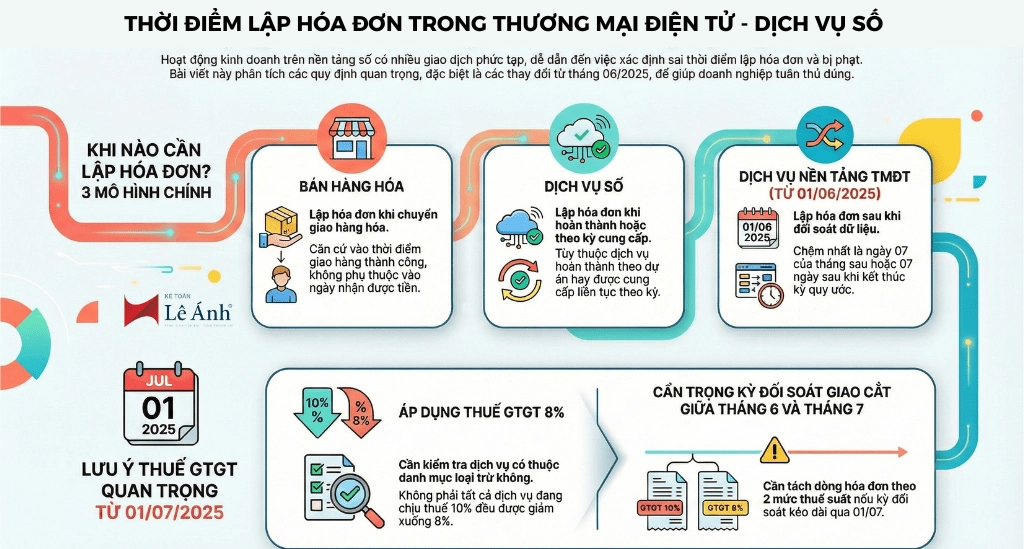

2. Thời Điểm Lập Hóa Đơn Trong Thương Mại Điện Tử - Dịch Vụ Số từ 01/06/2025

Từ 01/06/2025, quy định về thời điểm lập hóa đơn đối với nhóm giao dịch phát sinh thường xuyên, số lượng lớn, cần tổng hợp và đối soát dữ liệu được nhấn mạnh hơn, đặc biệt với dịch vụ thương mại điện tử. Khi vận dụng vào doanh nghiệp, kế toán nên tách thành ba mạch xử lý: bán hàng hóa trên kênh điện tử, dịch vụ số, và dịch vụ thương mại điện tử theo đối soát.

2.1. Bán hàng hóa qua kênh thương mại điện tử: mốc lập hóa đơn bám theo chuyển giao hàng hóa

Bán hàng qua website, mạng xã hội, ứng dụng đặt hàng hay sàn thương mại điện tử vẫn mang bản chất bán hàng hóa. Do đó, thời điểm lập hóa đơn cần gắn với thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa theo thỏa thuận. Trong thực tế, doanh nghiệp thường sử dụng mốc “giao thành công/đã nhận hàng” để làm căn cứ lập hóa đơn, vì mốc này có thể chứng minh bằng vận đơn, trạng thái giao nhận và xác nhận của người mua.

Ba tình huống cần chuẩn hóa quy trình:

- Thu tiền khi giao (COD)

Đơn vị vận chuyển thu tiền tại thời điểm giao, tiền về tài khoản sau do đối soát. Mốc lập hóa đơn không nên phụ thuộc ngày tiền về, vì bản chất chuyển giao hàng hóa đã hoàn tất khi giao hàng thành công.

- Thu tiền trước, giao hàng sau

Thanh toán qua chuyển khoản, ví điện tử, cổng thanh toán trước khi giao. Kế toán cần quản trị tốt đơn bị hủy trước giao để tránh lập hóa đơn rồi phát sinh xử lý điều chỉnh. Mốc lập hóa đơn nên bám theo giao hàng/bàn giao theo thỏa thuận.

- Giao hàng trước, thu tiền sau (bán công nợ)

Mốc lập hóa đơn vẫn là giao hàng theo hợp đồng, không chờ thu tiền.

Sai lệch phổ biến của doanh nghiệp bán hàng qua sàn là chờ sàn chuyển tiền về mới xuất hóa đơn. Cách làm này thường khiến hóa đơn lập muộn hơn mốc giao hàng, đặc biệt khi sàn giữ tiền đến hết thời hạn khiếu nại/đổi trả. Về quản trị rủi ro, nên tách “chu kỳ tiền về” và “mốc chuyển giao hàng hóa”. Dòng tiền phục vụ quản trị công nợ; hóa đơn phục vụ nghĩa vụ thuế.

Khuyến nghị tổ chức hồ sơ

- Xây dựng tiêu chí thống nhất về mốc giao hàng hoàn tất (vận đơn, trạng thái giao thành công, xác nhận nhận hàng).

- Trích xuất báo cáo đơn hàng theo ngày/tuần: hoàn tất - hoàn - hủy - đổi trả.

- Tổ chức quy trình xử lý hóa đơn đối với hàng hoàn/đổi trả để đồng bộ với bút toán giảm doanh thu và điều chỉnh thuế.

2.2. Dịch vụ số: mốc lập hóa đơn theo hoàn thành dịch vụ hoặc theo kỳ cung cấp

Dịch vụ số thường rơi vào hai dạng:

- Dịch vụ hoàn thành theo dự án hoặc theo từng lần

Ví dụ: triển khai phần mềm theo hợp đồng, thiết kế website, chạy quảng cáo theo chiến dịch, thiết lập hệ thống. Mốc lập hóa đơn gắn với nghiệm thu/bàn giao hoặc mốc hoàn thành theo hợp đồng. Hồ sơ nên có hợp đồng, biên bản nghiệm thu/bàn giao, báo cáo kết quả và xác nhận hoàn thành.

- Dịch vụ cung cấp liên tục theo thời gian hoặc theo mức sử dụng

Ví dụ: SaaS theo tháng/quý/năm, gói thành viên, gói lưu trữ, API tính phí theo lượt sử dụng. Với dạng này, mốc lập hóa đơn cần gắn với kỳ tính phí, kỳ thanh toán, hoặc kỳ chốt sản lượng sử dụng. Dữ liệu hệ thống đóng vai trò như “chứng từ nghiệp vụ” để chứng minh khối lượng dịch vụ đã cung cấp theo kỳ.

Đối với dịch vụ số, yêu cầu quan trọng nhất là hợp đồng/điều khoản dịch vụ phải mô tả rõ cách tính phí và kỳ chốt số liệu. Nếu hợp đồng viết chung chung, kế toán sẽ lúng túng khi chứng minh vì sao lập hóa đơn theo tháng thay vì theo từng ngày, hoặc vì sao lập hóa đơn theo sản lượng thay vì theo giá gói cố định.

2.3. Dịch vụ thương mại điện tử từ 01/06/2025: lập hóa đơn theo đối soát dữ liệu và giới hạn thời hạn

Dịch vụ thương mại điện tử theo mô hình nền tảng/sàn thường phát sinh thường xuyên, số lượng lớn: phí nền tảng, phí giao dịch, hoa hồng, phí hỗ trợ bán hàng, phí quảng cáo trên sàn… Giá trị dịch vụ thường chỉ xác định chính xác sau khi tổng hợp dữ liệu và loại trừ các giao dịch hoàn/hủy. Vì vậy, cơ chế lập hóa đơn theo đối soát dữ liệu được áp dụng:

- Thời điểm lập hóa đơn là thời điểm hoàn thành đối soát dữ liệu giữa các bên.

- Tuy nhiên, hóa đơn phải lập trong giới hạn thời hạn: chậm nhất không quá ngày 07 của tháng sau tháng phát sinh cung cấp dịch vụ, hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước (kỳ quy ước do các bên thỏa thuận).

Ở góc độ kế toán, có hai điểm cần “cứng” ngay từ thiết kế quy trình:

- Thứ nhất: Kỳ quy ước phải ghi rõ trong thỏa thuận

Kỳ quy ước có thể theo tuần, theo tháng, theo chu kỳ chiến dịch. Dù lựa chọn theo cách nào, cần ghi rõ trong hợp đồng hoặc điều khoản sử dụng dịch vụ. Tránh tình trạng đối soát “tùy hứng” theo thực tế vận hành, vì sẽ khó chứng minh tính nhất quán khi kiểm tra thuế.

- Thứ hai: Hồ sơ đối soát phải hình thành đầy đủ

Bộ hồ sơ nên bao gồm: điều khoản dịch vụ và cách tính phí; báo cáo giao dịch theo kỳ; xác nhận đối soát; hóa đơn và chứng từ thanh toán. Khi hồ sơ đối soát đủ mạnh, mốc lập hóa đơn theo đối soát sẽ có căn cứ rõ ràng, hạn chế rủi ro bị đánh giá lập hóa đơn muộn.

Rủi ro thường gặp trong thực tế

- Kéo dài đối soát dẫn tới vượt thời hạn cho phép.

- Chỉ lưu file tổng hợp số liệu, không lưu file gốc hoặc log trích xuất dữ liệu.

- Nhầm lẫn giữa hóa đơn bán hàng của nhà bán và hóa đơn dịch vụ do nền tảng phát hành.

Khuyến nghị tổ chức vận hành

- Chốt lịch đối soát cố định, ưu tiên chốt theo tháng để đồng bộ kỳ kê khai.

- Thiết lập cảnh báo hạn lập hóa đơn theo mốc thời hạn.

- Chuẩn hóa định dạng báo cáo đối soát: số giao dịch hợp lệ, giao dịch bị loại trừ, căn cứ tính phí, mức phí, số tiền trước thuế, thuế GTGT, tổng thanh toán.

3. Từ 01/07/2025 Thuế GTGT Áp Dụng Cho Dịch Vụ Thương Mại Điện Tử Là Bao Nhiêu?

Khi hỏi ''dịch vụ thương mại điện tử chịu thuế GTGT bao nhiêu'', kế toán cần trả lời theo nguyên tắc: thuế suất phụ thuộc bản chất dịch vụ cụ thể và chính sách thuế áp dụng theo giai đoạn. Tránh tư duy ''dịch vụ thương mại điện tử = một mức thuế suất''.

3.1. Xác định bản chất dịch vụ thương mại điện tử để áp thuế suất

Dịch vụ thương mại điện tử là khái niệm hoạt động kinh doanh. Trên thực tế có nhiều cấu phần dịch vụ:

- Phí nền tảng, phí kết nối, phí giao dịch.

- Hoa hồng theo doanh số, phí xử lý đơn, phí vận hành gian hàng.

- Dịch vụ quảng cáo số trên nền tảng.

- Dịch vụ phần mềm, dịch vụ dữ liệu, dịch vụ đo lường.

Mỗi cấu phần cần được mô tả rõ trên hợp đồng, bảng phí và hóa đơn. Với đa số dịch vụ nền tảng/sàn phổ biến, thuế suất GTGT thường thuộc nhóm thuế suất thông thường của dịch vụ. Trường hợp dịch vụ thuộc nhóm ưu đãi, nhóm thuế suất khác hoặc nhóm không chịu thuế, cần căn cứ quy định tương ứng để áp dụng đúng.

3.2. Áp dụng chính sách giảm thuế GTGT từ 01/07/2025 theo giai đoạn

Từ 01/07/2025, chính sách giảm thuế GTGT theo giai đoạn được triển khai đối với nhiều nhóm hàng hóa, dịch vụ đang áp dụng thuế suất 10%, theo cơ chế giảm xuống 8% cho nhóm đủ điều kiện và không thuộc danh mục loại trừ. Vì vậy, với dịch vụ thương mại điện tử, kế toán nên áp dụng quy trình hai bước:

Bước 1: Xác định dịch vụ đang áp dụng 10% hay thuộc nhóm khác

- Nếu dịch vụ thuộc 0%, 5% hoặc không chịu thuế: không đặt vấn đề giảm từ 10% xuống 8%.

- Nếu dịch vụ thuộc 10%: chuyển sang bước 2.

Bước 2: Kiểm tra dịch vụ có thuộc danh mục loại trừ của chính sách giảm thuế hay không

- Nếu không thuộc nhóm loại trừ: áp dụng 8% trong thời gian chính sách có hiệu lực.

- Nếu thuộc nhóm loại trừ: giữ thuế suất theo quy định hiện hành của dịch vụ tương ứng.

Trong thực hành, doanh nghiệp nền tảng/sàn thường có nhiều loại phí. Có loại phí đủ điều kiện giảm, có loại phí không đủ điều kiện do thuộc danh mục loại trừ. Vì vậy, hóa đơn cần thể hiện tách dòng theo từng loại phí để áp thuế suất phù hợp, tránh áp một mức thuế suất cho toàn bộ hóa đơn.

3.3. Cách xác định thuế suất GTGT dịch vụ thương mại điện tử để áp dụng đúng

Từ thực tế áp dụng, kế toán cần xác định theo các nguyên tắc sau:

- Dịch vụ thương mại điện tử thường thuộc nhóm dịch vụ áp dụng thuế suất GTGT thông thường.

- Từ 01/07/2025, trường hợp dịch vụ thuộc nhóm đang áp dụng 10% và đáp ứng điều kiện giảm thuế theo chính sách giai đoạn, thuế suất GTGT áp dụng là 8% trong thời gian hiệu lực chính sách.

- Trường hợp dịch vụ thuộc danh mục loại trừ hoặc thuộc nhóm thuế suất khác, áp dụng theo thuế suất tương ứng của từng loại dịch vụ.

Cách trình bày như trên giúp kế toán áp dụng đúng, tránh hiểu sai khi chưa xác định rõ từng loại dịch vụ.

3.4. Lưu ý đặc biệt khi kỳ đối soát giao cắt 01/07/2025

Từ 01/06/2025, dịch vụ thương mại điện tử được lập hóa đơn theo mốc đối soát dữ liệu kèm giới hạn thời hạn. Từ 01/07/2025, thuế suất có thể thay đổi theo chính sách giai đoạn. Hai mốc sát nhau tạo ra tình huống phổ biến: kỳ đối soát của tháng 6 và kỳ đối soát của tháng 7, hoặc kỳ quy ước kéo dài qua 01/07/2025.

Để kiểm soát đúng thuế suất, kế toán nên:

- Tách dữ liệu giao dịch theo mốc ngày phát sinh trong kỳ, đặc biệt khi kỳ quy ước kéo dài qua 01/07/2025.

- Tách dòng hóa đơn theo giai đoạn nếu cần áp hai mức thuế suất khác nhau trong cùng kỳ đối soát.

- Lưu hồ sơ đối soát thể hiện rõ cách phân bổ giá trị theo thời gian.

3.5. Bộ kiểm soát nhanh cho kế toán doanh nghiệp dịch vụ thương mại điện tử

Có thể áp dụng checklist kiểm soát theo 5 điểm:

- Chuẩn hóa danh mục phí/dịch vụ: phí nền tảng, hoa hồng, phí quảng cáo, phí hỗ trợ.

- Mô tả dịch vụ rõ ràng trên hợp đồng, bảng phí, hóa đơn.

- Xác định thuế suất theo từng loại dịch vụ và theo chính sách giai đoạn từ 01/07/2025.

- Đồng bộ kỳ đối soát dữ liệu với kỳ lập hóa đơn, bảo đảm tuân thủ mốc thời hạn từ 01/06/2025.

- Lưu trữ bộ hồ sơ đối soát – hóa đơn – thanh toán theo từng kỳ để phục vụ kiểm tra thuế.

Thương mại điện tử và dịch vụ số yêu cầu kế toán xác định đúng thời điểm lập hóa đơn và thuế suất GTGT theo từng giai đoạn. Từ 01/06/2025 và 01/07/2025, các quy định mới khiến việc áp dụng máy móc dễ phát sinh sai sót nếu không nắm rõ bản chất nghiệp vụ.

Đối với người mới tiếp cận kế toán thuế, Khóa học Kế toán thuế cho người mới tại Kế toán Lê Ánh là lựa chọn phù hợp để nắm chắc nền tảng và thực hành đúng nghiệp vụ. Khóa học được giảng dạy bởi giảng viên kế toán – thuế nhiều năm kinh nghiệm, tập trung hướng dẫn lập hóa đơn, kê khai thuế GTGT và xử lý tình huống thực tế, hỗ trợ học viên tự tin làm kế toán thuế trong doanh nghiệp.

")