-

Xử lý hàng bán bị trả lại theo quy định mới nhất

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhXử lý hàng bán bị trả lại như thế nào cho đúng? Bài viết này, Kế toán Lê Ánh hướng dẫn các bạn chi tiết cách xử lý hàng bán bị trả lại theo quy định mới nhất.

-

Xử lý hàng xuất khẩu bị trả lại

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhHàng xuất khẩu đã bán nhưng bị khách hàng trả lại thì xử lý như thế nào? Bài viết này, Kế toán Lê Ánh hướng dẫn bạn xử lý hàng xuất khẩu bán bị trả lại như sau:

-

03 điều kiện khấu trừ, hoàn thuế đầu vào của hàng hóa, dịch vụ xuất khẩu mà Kế toán phải biết

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhKế toán Lê Ánh lưu ý 03 điều kiện để hàng hóa, dịch vụ xuất khẩu được khấu trừ, hoàn thuế đầu vào mà Kế toán cần biết như sau:

-

03 trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhKế toán Lê Ánh trích dẫn các trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế tại điều 16, thông tư 219/2013/TT-BTC ngày 31 tháng 12 năm 2013 của Bộ Tài chính mà kế toán cần biết như sau:

-

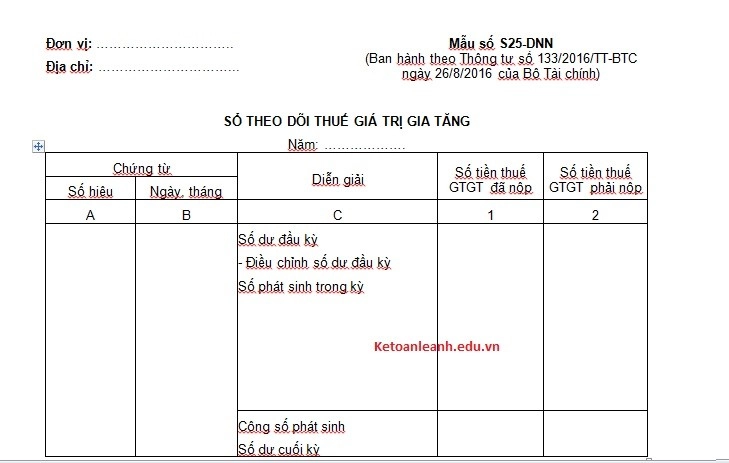

Sổ theo dõi thuế GTGT mẫu số 25 TT 133/2016/TT- BTC

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhSổ theo dõi thuế GTGT mẫu số 25-DNN là chứng từ kế toán sử dụng cho những cơ sở sản xuất, kinh doanh thuộc nhóm tính thuế GTGT phải nộp theo phương pháp trực tiếp. Sổ theo dõi này dùng để phản ánh số thuế GTGT phải nộp,đã nộp và còn phải nộp

-

Hướng dẫn cách định khoản vé máy bay đối với đại lý vé máy bay

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhĐịnh khoản vé máy bay đối với đại lý vé máy bay đòi hỏi kế toán phải nắm chắc bản chất kế toán của loại hình kinh doanh cũng như bản chất nghiệp vụ phát sinh

-

Quy định về hóa đơn điện tử và hóa đơn tự in

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhHóa đơn điện tử và hóa đơn tự in ngày càng trở nên phổ biến. Hóa đơn điện tử và hóa đơn đặt in trong doanh nghiệp cần tuân theo những quy định riêng

-

Cách phân biệt hóa đơn GTGT và hóa đơn bán hàng thông thường

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhPhân biệt hóa đơn GTGT và hóa đơn bán hàng rất quan trọng khi kế toán kê khai và hạch toán các nghiệp vụ kinh tế phát sinh trong doanh nghiệp. Tuy vậy, không phải kế toán nào cũng biết cách phân biệt hai loại hóa đơn này.

-

Hướng dẫn cách lập báo cáo tình hình sử dụng hóa đơn Mẫu BC26/AC

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhLập báo cáo tình hình sử dụng hóa đơn là công việc hàng tháng/quý mà kế toán phải làm. Bài viết dưới đây, các kế toán trưởng có từ 13 năm kinh nghiệm đang giảng dạy khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách lập báo cáo tình hình sử dụng hóa đơn theo mẫu BC26/AC mới nhất năm 2017

-

Những lưu ý quan trọng về hóa đơn GTGT

Cập nhật: 16/07/2026 - Tác giả: TS Lê Thị ÁnhNhững lưu ý quan trọng về hóa đơn GTGT đã được các kế toán trưởng tại Kế toán Lê Ánh tổng hợp và chia sẻ trong bài viết dưới đây

-

Hướng dẫn cách hạch toán kết chuyển thuế GTGT cuối kỳ

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhHạch toán kết chuyển thuế GTGT cuối kỳ là bút toán các doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ nào cũng phải thực hiện. Bài viết sau đây, đội ngũ giảng viên tại lớp học kế toán tổng hợp Kế toán Lê Ánh sẽ hướng dẫn các bạn cách hạch toán kết chuyển thuế GTGT cuối kỳ.

-

Cách hợp lý số liệu thuế giá trị gia tăng đầu vào được khấu trừ

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhThuế giá trị gia tăng đầu vào của doanh nghiệp chỉ được khấu trừ khi doanh nghiệp có đầy đủ hóa đơn, chứng từ hợp lệ. Bài viết sau đây, lớp học do kế toán trưởng dạy tại Kế toán Lê Ánh sẽ hướng dẫn các bạn cách hợp lý số liệu trên tài khoản 1331 .

-

Hướng dẫn xác định giá tính thuế GTGT khi hạch toán xây dựng, lắp đặt

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhDoanh nghiệp xây dựng. lắp đặt khi hạch toán nghiệp vụ thường lung túng khi hạch toán thuế GTGT với những khoản mục cụ thể. Trong bài viết này kế toán Lê Ánh xin xin gửi đến bạn đọc xác định giá tính thuế GTGT khi hạch toán xây dựng, lắp đặt

-

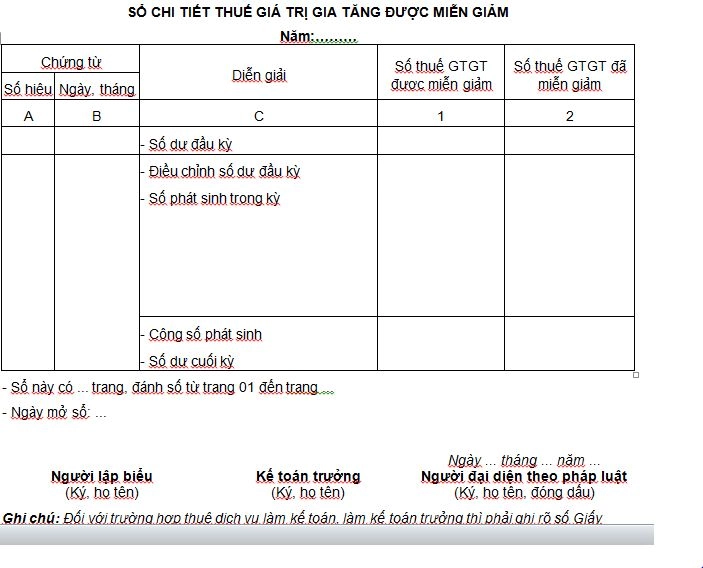

Hướng dẫn lập thuế giá trị gia tăng được miễn giảm mẫu số S27-DNN

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhMẫu sổ theo dõi thuế GTGT được miễn, giảm do Bộ tài chính ban hành theo TT 133/2016/TT-BTC ngày 26/08/2016 áp dụng với chế độ kế toán doanh nghiệp vừa và nhỏ. Trung tâm kế toán Lê Ánh xin gửi đến học viên mẫu thuế GTGT được miễn giảm theo mẫu số S27-DNN.

-

Thời điểm xuất hoá đơn GTGT khi bán hàng hoá và cung ứng dịch vụ

Cập nhật: 17/07/2026 - Tác giả: TS Lê Thị ÁnhQuy định về thời điểm xuất hoá đơn GTGT khi bán hàng hoá, cung ứng dịch vụ, xây dựng, lắp đặt, cung cấp điện, nước sinh hoạt, dịch vụ viễn thông, truyền hình được quy định cụ thể tại Khoản 2 điều 16 Thông tư 39/TT-BTC.

- Trang chủ

- Kế toán thuế GTGT

")