-

Cách hạch toán thuế thu nhập hoãn lại

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhCách hạch toán thuế thu nhập hoãn lại như thế nào? Trong bài viết dưới đây kế toán Lê Ánh sẽ hướng dẫn bạn đọc cách hạch toán tài khoản 243 – tài sản thuế nhu nhập hoãn lại theo thông tư 200/2014/TT-BTC.

-

Cách tính thuế TNDN đối với thu nhập từ chuyển nhượng bất động sản

Cập nhật: 08/08/2026 - Tác giả: TS Lê Thị ÁnhDoanh nghiệp phải chịu thuế TNDN đối với hoạt động từ chuyển nhượng bất động sản. Trong bài viết dưới đây, kế toán Lê Ánh sẽ hướng dẫn bạn đọc cách tính thuế TNDN đối với thu nhập từ chuyển nhượng bất động sản.

-

Cách kiểm tra chi phí tiền lương trước khi quyết toán thuế TNDN

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhKiểm tra chi phí tiền lương trước khi quyết toán thuế TNDN. Chi phí lương được xem là khoản chi phí nhạy cảm khi quyết toán thuế TNDN. Đây là khoản chi phí liên quan trực tiếp đến lợi ích của người lao động cũng như là khoản chi phi mà nhiều Doanh nghiệp thường hay thêm vào trong quá trình quyết toán. Vậy Cách kiểm tra chi phí lương đúng quy định chưa thì thực hiện như thế nào?

-

Mức phạt chậm nộp thuế mới nhất

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhMức phạt chậm nộp thuế mới nhất. Nộp chậm tiền thuế môn bài, thuế Giá trị gia tăng, thuế Thu nhập cá nhân thì bị xử phạt như thế nào? Mức phạt nộp chậm tiền thuế là bao nhiêu. Và kế toán phải hạch toán tiền nộp chậm như thế nào.

-

Xử lý tiền mặt tồn trên sổ sách quá nhiều-Tiền mặt ảo

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhXử lý tiền mặt tồn trên sổ sách quá nhiều so với thực tế. hay còn gọi là tiền mặt ảo thường xảy ra đối với các doanh nghiệp nhỏ và vừa. Đối với các doanh nghiệp lập 2 hệ thống sổ sách( sổ sách dung cho nội bộ và sổ sách thuế) . Việc xử lý tiền măt trên sổ sách quá nhiều-Tiền mặt ảo chắc chắn là vấn đề được các kế toán quan tâm.

-

Những vấn đề cần lưu ý và cách Hạch toán

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhGhi nhận doanh thu hàng xuất khẩu như thế nào? Cách hạch toán như thế nào? Kế toán Lê Ánh xin hướng dẫn bạn cách ghi nhận doanh thu hàng xuất nhập khẩu và cách hạch toán . Những vấn đề cần lưu ý và cách Hạch toán

-

Cách kê khai thuế cho chi nhánh hạch toán phụ thuộc và độc lập

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhCác doanh nghiệp khi có nhu cầu mở rộng sản xuất kinh doanh thường mở thêm các chi nhánh. Các chi nhánh có thể hạch toán phụ thuộc hoặc hạch toán độc lập với trụ sở chính. Bài viết sau đây,Kế Toán Lê Ánh sẽ hướng dẫn cách hạch toán các loại thuế đối với chi nhánh hạch toán phụ thuộc và độc lập:

-

Thuế suất thuế thu nhập doanh nghiệp mới nhất

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhThuế suất, thuế thu nhập doanh nghiệp là vấn đề được rất nhiều các bạn kế toán quan tâm. Bài viết dưới đây, kế toán Lê Ánh xin chia sẻ với các bạn Mức Thuế suất thuế thu nhập doanh nghiệp mới nhất theo điêu 11. Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC như sau

-

Điểm mới khi lập BCTC năm 2016 đối với hóa đơn điện nước mang tên chủ nhà

Cập nhật: 08/08/2026 - Tác giả: TS Lê Thị ÁnhHóa đơn điện nước thực tế là chi phí của doanh nghiệp nhưng lại không mang tên doanh nghiệp mà mang tên chủ nhà xử lý thế nào

-

Hướng dẫn hạch toán chi phí mua đồ lễ thắp hương tại văn phòng

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhChi phí mua đồ lễ, hoa quả thắp hương tại văn phòng hàng tháng vào ngày rằm, mùng một hàng tháng có được khấu trừ chi phí không và nếu đươc khấu trừ thì tính vào khoản nào. Kế toán Lê Ánh sẽ giúp bạn giải tìm hiểu rõ hơn nghiệp vụ này

-

Cách tính thuế TNDN đối với doanh nghiệp sản xuất phần mềm

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhNhững doanh nghiệp sản xuất phầm mềm được Nhà nước khuyến khích nên hưởng ưu đãi thuế TNDN đối với hoạt động này. Vậy nếu doanh nghiệp trong kỳ tính thuế có phát sinh doanh thu từ cả hoạt động sản xuất phần mềm đang được hưởng ưu đãi thuế và hoạt động sản xuất kinh doanh hàng hóa thông thường thì phải tính thuế TNDN thế nào

-

.jpg.webp)

Quy định về công tác phí của giám đốc công ty TNHH một thành viên

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhCông tác phí của giám đốc công ty TNHH một thành viên cần những điều kiện gì để được tính vào chi phí được trừ khi tính thuế TNDN

-

Giảm thuế TNDN đối với doanh nghiệp sử dụng nhiều lao động nữ

Cập nhật: 08/08/2026 - Tác giả: TS Lê Thị ÁnhGiảm thuế TNDN đối với doanh nghiệp sử dụng nhiều lao động nữ tương ứng với số tiền thực chi thêm cho lao đông nữ nhằm khuyến khích doanh nghiệp sử dụng lao động nữ hơn nữa.

-

Quy định về Quỹ khoa học công nghệ mới nhất 2016

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhQuỹ khoa học công nghệ được doanh nghiệp trích hàng năm sau khi đã kết chuyển lỗ. Bài viết dưới đây, lớp học kế toán thực tế tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các quy định về Quỹ khoa học công nghệ.

-

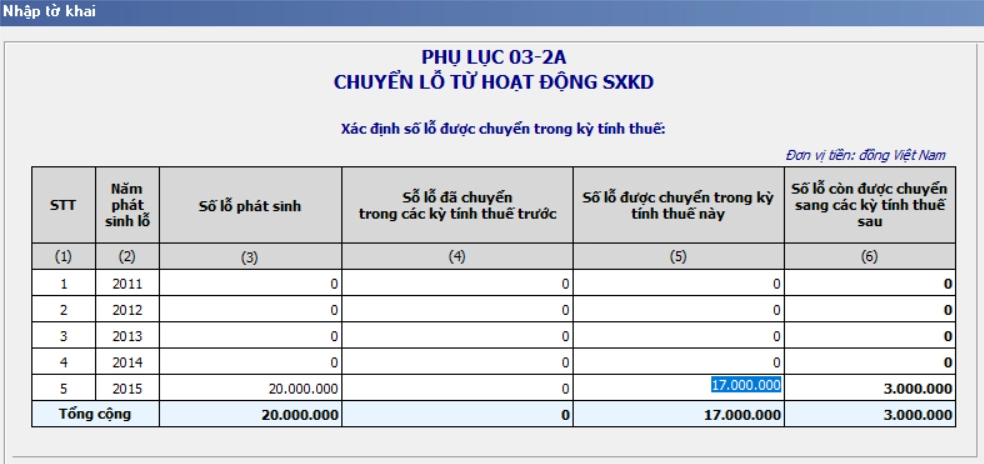

Mẫu phụ lục 03-2A/TNDN Phụ lục chuyển lỗ

Cập nhật: 09/08/2026 - Tác giả: TS Lê Thị ÁnhPhụ lục 03-2A được lập khi trong kỳ tính thuế doanh nghiệp còn số lỗ được kết chuyển từ các năm trước. Bài viết dưới đây, lớp học kế toán thực tế tại Kế toán Lê Ánh sẽ chia sẻ với các bạn mẫu phụ lục 03-2A Phụ lục chuyển lỗ TNDN

- Trang chủ

- Kế toán thuế TNDN

")