Tổng hợp cách kê khai hóa đơn đầu vào, đầu ra không chịu thuế GTGT

14/07/2026 - 06:03

Kế toán thường xuyên gặp tình trạng hàng hóa đầu vào, đầu ra kê khai không chịu thuế GTGT vậy trong trường hợp áp hóa đơn như vậy kế toán phải kê khai như thế nào. Trung tâm kế toán Lê Ánh xin gửi tới bạn đọc cách hạch toán nhóm hàng hóa đặc biệt này.

>>>Xem thêm: Các trường hợp không phải kê khai, tính nộp thuế Gíá trị gia tăng

Trường hợp phải kê khai hóa đơn đầu vào, đầu ra không chịu thuế GTGT áp dụng ở các trường hợp nào cũng có đặc điểm chung là thuê suất thuế GTGT phải nộp đều không có hoặc bằng không. Nếu đã xác định thuế GTGT bằng không thì kế toán có phải kê khai thuế hay không và được quy định cụ thể như thế nào.

I. Căn cứ pháp lý tính thuế gtgt đầu vào, đầu ra với hàng hóa dịch vụ

- Tại Khoản 21, Điều 4, Chương I Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng quy định về đối tượng không chịu thuế GTGT

- Căn cứ Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/07/2013 của Chính phủ.

- Căn cứ Thông tư số 119/2014/TT-BTC ngày 25/08/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 156/2013/TT-BTC ngày 06/11/2013, Thông tư số 111/2013/TT-BTC ngày 15/8/2013, Thông tư số 219/2013/TT-BTC ngày 31/12/2013, Thông tư số 08/2013/TT-BTC ngày 10/01/2013, Thông tư số 85/2011/TT-BTC ngày 17/6/2011, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 và Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính để cải cách, đơn giản các thủ tục hành chính về thuế.

- Hướng dẫn kê khai hóa đơn đầu vào, đầu ra không chịu thuế

Trong trường hợp nào thì hóa đơn đầu vào không chịu thuế( khấu trừ thuế GTGT đầu vào) Xem thêm: Điều kiện khấu trừ thuế Giá trị gia tăng đầu vào mới nhất

TH1: Hóa đơn đầu vào không chịu thuế GTGT

- Trong trường hợp này hóa đơn không được khấu trừ thuế GTGT đầu vào được quy định tai khoản 7 Điều 14 Thông tư 219/2013/TT- BTC ban hành ngày 31/12/2013.

- Trường hợp hóa đơn chịu thuế 0% thì không được khấu trừ thuế GTGT đầu vào quy định tại khoản 1 điều 14 tại TT 219/2013/TT- BTC ban hành ngày 31/12/2013.

- Hóa đơn đầu vào đầu ra không phải kê khai, tính thuế GTGT đầu vào được tính tại khoản 11 điều 14 của TT 219/2013/TT-BTC ngày 31/12/2013.

Các kê khai hóa đơn đầu vào, đầu ra không chịu thuế GTGT Khi kê khai hóa đơn đầu vào và đầu ra trong từng trường hợp cụ thể:

Đối với Bán ra: Kê khai hóa đơn đầu ra không chịu thuế

– Kê khai Doanh thu tại cột Chỉ tiêu 26. trên Tờ khai thuế GTGT: 01/GTGT (HTKK)

Như vậy đối với loại hàng hóa không chịu thuế GTGT doanh nghiệp vẫn kê khai như bình thường với sản phẩm thuộc đối tượng không chịu thuế GTGT

Đối với Mua vào: hóa đơn đầu vào không chịu thuế GTGT:

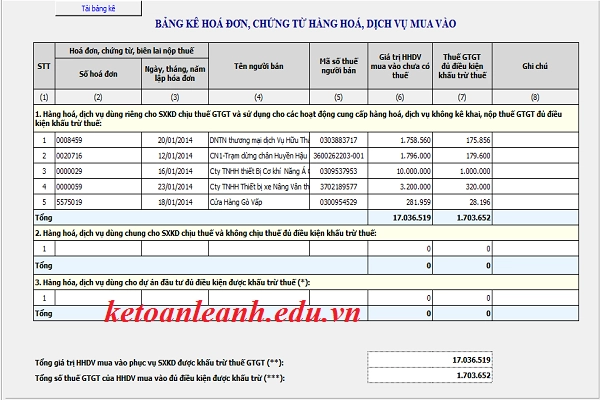

Theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 và Thông tư số 119/2014/TT-BTC ngày 25/08/2014: “Các hóa đơn của hàng hóa, dịch vụ mua vào thuộc đối tượng không chịu thuế thì không phải kê khai trên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào.”

Như vậy khi kê khai hóa đơn đầu vào không cần nộp bảng kê mua vào, bán ra khi khai thuế GTGT.

Khi viết hóa đơn đầu vào, đầu ra tại không chịu thuế gtgt kế toán cần lưu ý những gì

II. Những lưu ý khi nộp tờ khai thuê GTGT đầu vào, đầu vào

Căn cứ pháp lý nộp tờ khai thuế GTGT:

- Thông tư 119/2014/TT-BTC sửa đổi các thông tư để cải cách đơn giản thủ tục hành chính về thuế

- Luật số 71/2014/QH13: Sửa đổi, bổ sung một số điều của các luật về thuế.

Nội dung kê khai hóa đơn đầu ra, đầu vào không chịu thuế GTGT

Khi khê khai hóa đơn GTGT từ ngày 01/01/2015 sẽ giảm một số chỉ tiêu: Ký hiệu mẫu hóa đơn, ký hiệu hóa đơn, mặt hàng, thuế suất…trên các Bảng kê này nhằm giảm thời gian, thủ tục nộp tờ khai thuế cho cơ quan thuế. Người nộp thuế phải hạch toán đầy đủ, kịp thời các chứng từ mua, bán hàng hóa, dịch vụ theo quy định của Luật kế toán và Luật thuế để xác định chính xác số thuế và xuất trình đầy đủ khi cơ quan thuế thực hiện công tác thanh, kiểm tra Nội dung này bãi bỏ quy định doanh nghiệp phải gửi bảng kê đầy đủ hóa đơn, dịch vụ đầu ra, đầu vào khi nộp thuế GTGT.

Như vậy: khi khai thuế doanh nghiệp không cần nộp phụ lục nhưng vẫn phải trong bảng kê excel đầu ra để làm căn cứ gảii trình khi có thanh tra thuế.

- Tại cột chỉ tiêu 23 trên tờ khai thuế GTGT mẫu 01/GTGT có thể thực hiện kê khai hàng hóa dịch vụ hoặc bỏ trống cột này.

- Có thể kê khai giá trị hàng hóa dịch vụ vào Chỉ tiêu 23 trên Tờ khai thuế GTGT 01/GTGT hoặc không cần kê khai.

III. Hướng dẫn khai hóa đơn đầu vào, đầu ra không chịu thuế GTGT trên phần mềm HTKK

Hướng dẫn khai thuế với hóa đơn đầu vào

-

TH1: Áp dụng với hóa đơn đầu vào không chịu thuế GTGT

Trường hợp này không cần kê khai trên bảng kê mua vào hàng hóa dịch vụ áp dụng theo TT119.

-

TH2: Hóa đơn đầu vào chịu thuế 0%

Với hàng hóa, dịch vụ sử dụng được khấu trừ tính thuế 0% thì kê khai trên phần mềm HTKK như sau:

- Trên phần mềm HTKK DÒNG SỐ 1. “Hàng hóa, dịch vụ không chịu thuế giá trị gia tăng (GTGT)” trên bảng kê bán ra: PL 01-1/GTGT.

-

TH3: Áp dụng với hóa đơn đầu ra, đầu vào không kê khai thuế, nộp thuế GTGT

Trong trường hợp nào kế toán không phải kê khai trên bảng kê bán ra áp dụng theo TT 119 ( bãi bỏ quy định phải tổng hợp khai báo hóa đơn GTGT hóa đơn đầu vào không đủ, khai báo hóa đơn phải tổng hợp trên tờ khai thuế.

Bảng kê hàng hóa dịch vụ là chứng từ không thể thiếu khi kê khai thuế

Hướng dẫn viết hóa đơn đầu vào, đầu ra như sau

- TH1: Kê khai hóa đơn đầu vào, đầu ra không tính thuế GTGT

Khi viết hóa đơn GTGT kế toán ghi dòng bán giá là giá thanh toán, dòng thuế suất, số thuế GTGT. Những dòng còn lại không ghi và

gạch bỏ.

- TH2: Hóa đơn đầu vào, đầu ra chịu thuế xuất 0%

Trên hóa đóa đơn ghi dòng giá bán là giá thanh toán.

Trên dòng thuế suất điền là 0% thuế ( GTGT 0%)

- TH3: Hướng dẫn viết hóa đơn đơn đầu vào, đầu ra không phải kê khai, nộp thuế GTGT

Khi kê khai thuế GTGT trên hóa đơn dòng giá bán ghi là giá không thuế GTGT.

Trên dòng thuế suất kế toán không ghi, gạch bỏ.

Trên đây là tổng hợp cách kê khai hóa đơn đầu vào, đầu ra không chịu thuế GTGT. Bài viết được các giảng viên kế toán trưởng giảng dạy tại trung tâm kế toán Lê Ánh tổng hợp và biên soạn.

Các bạn có thể xem thêm các bài viết: Những điêu cần biết khi thanh toán hóa đơn trên 20 triệu

Để nhanh chóng thành thạo nghiệp vụ kế toán, bạn có thể tham gia khóa học kế toán tại Trung tâm Lê Ánh

Ngoài chương trình đào tạo kế toán, Trung tâm Lê Ánh tổ chức các khóa học xuất nhập khẩu ở hà nội và tphcm được giảng dạy bởi các chuyên gia hàng đầu trong ngành xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng tham khảo tại website: xuatnhapkhauleanh.edu.vn

Kế toán Lê Ánh chúc bạn thành công!

Từ khóa liên quan: kê khai thuế GTGT đầu ra, đầu vào được miễn thuế, hạch toán thuế gtgt đầu vào không được khấu trừ, đối tượng không chịu thuế gtgt có phải kê khai không, hàng hóa không chịu thuế, quy định khấu trừ thuế gtgt đầu vào, nguyên tắc khấu trừ thuế gtgt đầu vào, cách tính thuế gtgt được khấu trừ, các trường hợp hàng hóa được khấu thuế gtgt

")