Phân Tích Tài Chính: Khái Niệm, Phương Pháp và Ứng Dụng Thực Tế

12/07/2026 - 02:20

PHÂN TÍCH TÀI CHÍNH là công cụ quan trọng giúp doanh nghiệp và nhà đầu tư đánh giá sức khỏe tài chính, kiểm soát rủi ro và ra quyết định chính xác. Trong bài viết này, Kế toán Lê Ánh sẽ cung cấp định nghĩa, phương pháp phân tích tài chính phổ biến như phân tích tỷ số, phân tích dòng tiền, phân tích xu hướng, đồng thời hướng dẫn cách ứng dụng thực tế trong quản lý doanh nghiệp, đầu tư và tín dụng.

Có thể bạn quan tâm: Khóa Học Phân Tích Tài Chính Doanh Nghiệp

Bạn sẽ tìm hiểu cách sử dụng các chỉ số tài chính quan trọng (ROE, ROA, tỷ lệ thanh toán, vòng quay vốn…), đồng thời tránh những sai lầm thường gặp khi đọc báo cáo tài chính.

Bài viết này sẽ giúp bạn nâng cao kỹ năng phân tích tài chính chuyên sâu!

I. Giới thiệu về phân tích tài chính

1. Phân tích tài chính là gì?

Định nghĩa phân tích tài chính

Phân tích tài chính là quá trình đánh giá sức khỏe tài chính của doanh nghiệp thông qua việc xem xét các báo cáo tài chính, chỉ số tài chính và xu hướng tài chính. Đây là một công cụ quan trọng giúp nhà quản lý, nhà đầu tư và các tổ chức tài chính hiểu rõ hiệu quả hoạt động, quản lý rủi ro và đưa ra quyết định chiến lược.

Hiểu một cách đơn giản, phân tích tài chính giúp trả lời các câu hỏi như:

- Doanh nghiệp có đang hoạt động hiệu quả không?

- Lợi nhuận thu được có ổn định và bền vững không?

- Khả năng thanh toán nợ của doanh nghiệp như thế nào?

- Công ty có đang sử dụng nguồn vốn hợp lý không?

Các yếu tố chính trong phân tích tài chính

Phân tích tài chính thường tập trung vào ba khía cạnh chính:

- Khả năng thanh toán: Doanh nghiệp có đủ tiền để chi trả các khoản nợ ngắn hạn và dài hạn không?

- Hiệu suất hoạt động: Doanh nghiệp sử dụng tài sản và vốn hiệu quả như thế nào?

- Khả năng sinh lời: Lợi nhuận công ty tạo ra có ổn định và đủ hấp dẫn để thu hút nhà đầu tư không?

2. Tại sao phân tích tài chính quan trọng?

|

Đối với doanh nghiệp |

Phân tích tài chính giúp doanh nghiệp quản lý tài chính hiệu quả và đưa ra các quyết định quan trọng:

Ví dụ thực tế: Một công ty có doanh thu cao nhưng nếu quản lý dòng tiền kém, không kiểm soát được công nợ thì vẫn có thể gặp rủi ro phá sản. Việc phân tích báo cáo tài chính sẽ giúp doanh nghiệp nhận ra vấn đề này và tìm cách khắc phục. |

|

Đối với nhà đầu tư |

Nhà đầu tư cần phân tích tài chính để đánh giá doanh nghiệp trước khi quyết định mua cổ phiếu hoặc đầu tư vốn:

Ví dụ thực tế: Một công ty có lợi nhuận cao nhưng lại có nợ vay lớn có thể không phải là một khoản đầu tư an toàn. Nhà đầu tư cần xem xét kỹ các chỉ số như tỷ lệ nợ/vốn chủ sở hữu, tỷ lệ thanh toán lãi vay, ROE, ROA để đưa ra quyết định chính xác. |

|

Đối với ngân hàng, tổ chức tài chính |

Các ngân hàng và tổ chức tín dụng sử dụng phân tích tài chính để đánh giá khả năng trả nợ của doanh nghiệp trước khi quyết định cấp tín dụng:

Ví dụ thực tế: Nếu một doanh nghiệp có lợi nhuận tốt nhưng dòng tiền âm liên tục, ngân hàng có thể từ chối cấp tín dụng vì rủi ro mất khả năng thanh toán cao. |

3. Những ai cần hiểu về phân tích tài chính?

Phân tích tài chính không chỉ dành cho kế toán hay nhà đầu tư mà còn quan trọng với nhiều đối tượng

khác nhau:

|

Đối tượng |

Lợi ích từ phân tích tài chính |

|

1. Chủ doanh nghiệp, nhà quản lý tài chính |

Hiểu rõ tình hình tài chính của công ty, đưa ra quyết định chiến lược phù hợp. |

|

2. Nhà đầu tư, chuyên viên phân tích tài chính |

Đánh giá cơ hội đầu tư, chọn lọc doanh nghiệp có tiềm năng tăng trưởng cao. |

|

3. Ngân hàng, chuyên viên tín dụng |

Xác định mức độ rủi ro của doanh nghiệp trước khi cấp tín dụng. |

|

4. Kiểm toán viên, chuyên gia tài chính |

Kiểm tra báo cáo tài chính để phát hiện sai sót hoặc gian lận. |

Ví dụ thực tế:

- Chủ doanh nghiệp: Sử dụng phân tích tài chính để tối ưu hóa vốn lưu động và kiểm soát chi phí.

- Nhà đầu tư cá nhân: Phân tích tình hình tài chính của doanh nghiệp trước khi mua cổ phiếu.

- Ngân hàng: Kiểm tra báo cáo tài chính trước khi cho vay để đảm bảo khách hàng có khả năng trả nợ.

Bạn đã từng sử dụng phân tích tài chính để ra quyết định chưa? Theo bạn, yếu tố nào quan trọng nhất trong phân tích tài chính? Cùng chia sẻ nhé!

Xem thêm:

- Phân Tích Báo Cáo Tài Chính Doanh Nghiệp

- Học Phân Tích Tài Chính Ra Làm Gì? Cơ Hội Nghề Nghiệp

- Sách Phân Tích Báo Cáo Tài Chính - Từ lý thuyết đến thực tế

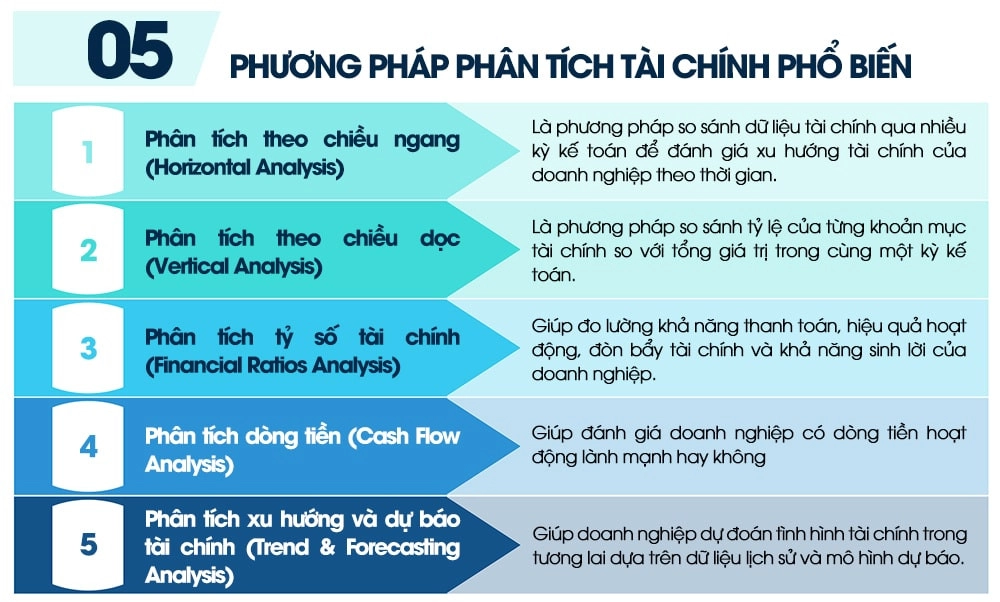

II. Các phương pháp phân tích tài chính

Dưới đây là 5 phương pháp phân tích tài chính phổ biến giúp đánh giá chính xác hiệu quả hoạt động và sức khỏe tài chính của doanh nghiệp.

1. Phân tích theo chiều ngang (Horizontal Analysis)

Phân tích theo chiều ngang (Horizontal Analysis) là phương pháp so sánh dữ liệu tài chính qua nhiều kỳ kế toán để đánh giá xu hướng tài chính của doanh nghiệp theo thời gian.

Cách thực hiện:

Bước 1: Chọn các kỳ tài chính liên tiếp để phân tích (thường là 3 – 5 năm).

Bước 2: Xác định các chỉ tiêu quan trọng như doanh thu, lợi nhuận, tổng tài sản, nợ phải trả…

Bước 3: Tính toán mức độ thay đổi bằng công thức:

Tỷ lệ thay đổi (%) = {(Giá trị kỳ hiện tại - Giá trị kỳ trước)/ Giá trị kỳ trước} x 100

Trong đó:

- Giá trị kỳ hiện tại: Là giá trị của khoản mục tài chính trong năm hoặc kỳ đang phân tích.

- Giá trị kỳ trước: Là giá trị của khoản mục tài chính trong năm hoặc kỳ trước đó.

- Tỷ lệ thay đổi (%) giúp xác định mức độ tăng trưởng hoặc suy giảm của từng chỉ tiêu tài chính.

Ví dụ thực tế: Phân tích doanh thu của một doanh nghiệp

Giả sử doanh thu thuần của Công ty X trong 3 năm gần nhất như sau:

Phân tích kết quả

- Doanh thu tăng trưởng 20% trong năm 2023, cho thấy công ty có sự mở rộng đáng kể về hoạt động kinh doanh.

- Năm 2024, tốc độ tăng trưởng giảm còn 12,5%, đây có thể là dấu hiệu cho thấy doanh nghiệp đang bước vào giai đoạn tăng trưởng chậm hơn hoặc gặp một số thách thức về thị trường.

Cách nhận diện xu hướng tài chính của doanh nghiệp

- Nếu doanh thu và lợi nhuận tăng ổn định → Doanh nghiệp phát triển bền vững.

- Nếu chi phí tăng nhanh hơn doanh thu → Doanh nghiệp có thể đang gặp vấn đề về quản lý chi phí.

- Nếu tài sản giảm nhưng nợ tăng → Doanh nghiệp có thể đang gặp vấn đề về thanh khoản.

2. Phân tích theo chiều dọc (Vertical Analysis)

Phân tích theo chiều dọc (Vertical Analysis) là phương pháp so sánh tỷ lệ của từng khoản mục tài chính so với tổng giá trị trong cùng một kỳ kế toán.

Cách thực hiện:

- Trong bảng cân đối kế toán: Các khoản mục tài sản được so sánh với tổng tài sản, các khoản mục nợ so sánh với tổng nợ.

- Trong báo cáo kết quả kinh doanh: Các khoản mục chi phí và lợi nhuận được so sánh với doanh thu.

Ví dụ thực tế: Phân tích tỷ lệ từng khoản mục trong báo cáo tài chính

Giả sử công ty có báo cáo kết quả kinh doanh sau:

|

Khoản mục |

Giá trị (tỷ VNĐ) |

Tỷ lệ trên doanh thu (%) |

|

Doanh thu |

1,000 |

100% |

|

Giá vốn hàng bán |

600 |

60% |

|

Lợi nhuận gộp |

400 |

40% |

|

Chi phí vận hành |

200 |

20% |

|

Lợi nhuận ròng |

150 |

15% |

Nhìn vào bảng trên, ta thấy:

- Tỷ lệ lợi nhuận gộp 40% cho thấy khả năng kiểm soát giá vốn hàng bán khá tốt.

- Chi phí vận hành 20% doanh thu có thể được tối ưu thêm để tăng lợi nhuận.

3. Phân tích tỷ số tài chính (Financial Ratios Analysis)

Phân tích tỷ số tài chính giúp đo lường khả năng thanh toán, hiệu quả hoạt động, đòn bẩy tài chính và khả năng sinh lời của doanh nghiệp.

Xem thêm: Các Chỉ Số Phân Tích Tài Chính Cần Biết

|

Nhóm chỉ số |

Chỉ số quan trọng |

Công thức tính toán |

|

Tỷ số thanh toán hiện hành |

Tài sản ngắn hạn/ Nợ ngắn hạn |

|

|

Tỷ số thanh toán nhanh |

(Tài sản ngắn hạn - Hàng tồn kho)/ Nợ ngắn hạn |

|

|

Hiệu quả hoạt động |

Giá vốn hàng bán/ Hàng tồn kho bình quân |

|

|

Doanh thu/ Khoản phải thu bình quân |

||

|

Tỷ lệ nợ/vốn chủ sở hữu |

Tổng nợ/ Vốn chủ sở hữu |

|

|

Khả năng thanh toán lãi vay |

EBIT/ Chi phí lãi vay |

|

|

Khả năng sinh lời |

ROA (Lợi nhuận trên tổng tài sản) |

Lợi nhuận ròng/ Tổng tài sản |

|

ROE (Lợi nhuận trên vốn chủ sở hữu) |

Lợi nhuận ròng/ Vốn chủ sở hữu |

Xem chi tiết:

- Chỉ Số ROA Là Gì? Cách Tính, Ý Nghĩa Và Ứng Dụng Thực Tiễn

- Chỉ Số ROE Là Gì? Hướng Dẫn Đánh Giá ROE Đúng Cách

- Đòn Bẩy Tài Chính Là Gì? Công Thức Và Cách Sử Dụng Hiệu Quả

- Vòng Quay Vốn Lưu Động Là Gì? Công Thức & Cách Tính Chi Tiết

- Vòng Quay Khoản Phải Thu Là Gì? Cách Tính Và Ý Nghĩa

- Vòng Quay Tổng Tài Sản Là Gì? Cách Tính Và Ý Nghĩa

- Vòng Quay Hàng Tồn Kho Là Gì? Cách Tính Và Ý Nghĩa

4. Phân tích dòng tiền (Cash Flow Analysis)

Phân tích dòng tiền giúp đánh giá doanh nghiệp có dòng tiền hoạt động lành mạnh hay không.

|

Loại dòng tiền |

Ý nghĩa |

|

Dòng tiền từ hoạt động kinh doanh |

Nếu dương → Doanh nghiệp có dòng tiền tốt. Nếu âm → Doanh nghiệp có thể đang gặp khó khăn tài chính. |

|

Dòng tiền từ đầu tư |

Phản ánh hoạt động đầu tư của doanh nghiệp (mua sắm tài sản, đầu tư vào công ty khác…). |

|

Dòng tiền từ tài trợ |

Thể hiện tiền đến từ các khoản vay, phát hành cổ phiếu. |

5. Phân tích xu hướng và dự báo tài chính (Trend & Forecasting Analysis)

- Cách dự đoán tình hình tài chính dựa trên dữ liệu quá khứ: Dùng dữ liệu từ 3-5 năm trước để xác định xu hướng doanh thu, lợi nhuận, chi phí. So sánh với doanh nghiệp cùng ngành để đánh giá hiệu suất.

- Sử dụng mô hình dự báo tài chính (Financial Modeling): Mô hình dự báo tài chính giúp doanh nghiệp xác định mức doanh thu, chi phí, lợi nhuận trong tương lai. Dùng các giả định về tăng trưởng doanh thu, biến động chi phí, thay đổi trong cơ cấu vốn.

Phân tích tài chính là công cụ không thể thiếu giúp doanh nghiệp, nhà đầu tư và ngân hàng đánh giá sức khỏe tài chính, dự đoán xu hướng và quản lý rủi ro. Sử dụng linh hoạt các phương pháp phân tích theo chiều ngang, chiều dọc, tỷ số tài chính, dòng tiền và dự báo tài chính sẽ giúp đưa ra quyết định chính xác hơn.

Bạn đang sử dụng phương pháp nào để phân tích tài chính? Cùng chia sẻ kinh nghiệm nhé!

III. Ứng dụng thực tế của phân tích tài chính

Phân tích tài chính không chỉ giúp doanh nghiệp hiểu rõ về hiệu quả hoạt động mà còn hỗ trợ nhà đầu tư và tổ chức tín dụng trong việc đánh giá rủi ro, xác định tiềm năng và tối ưu hóa chiến lược tài chính.

Dưới đây là những ứng dụng thực tế quan trọng của phân tích tài chính trong các lĩnh vực khác nhau.

1. Ứng dụng phân tích tài chính đối với doanh nghiệp

- Đánh giá hiệu quả hoạt động kinh doanh

Một trong những ứng dụng quan trọng nhất của phân tích tài chính là giúp doanh nghiệp đánh giá mức độ hiệu quả trong việc sử dụng vốn, tài sản và các nguồn lực tài chính.

- Phân tích doanh thu & lợi nhuận: Xem xét xu hướng tăng trưởng doanh thu, tỷ suất lợi nhuận gộp và lợi nhuận ròng.

- Đánh giá hiệu quả sử dụng tài sản: Kiểm tra vòng quay hàng tồn kho, vòng quay khoản phải thu để tối ưu hóa hoạt động.

- Phân tích chi phí: So sánh tỷ lệ chi phí vận hành so với doanh thu để kiểm soát chi phí hợp lý.

Ví dụ thực tế: Một doanh nghiệp có doanh thu tăng trưởng nhưng lợi nhuận giảm có thể gặp vấn đề với chi phí sản xuất hoặc quản lý. Phân tích tài chính giúp xác định chính xác nguyên nhân và đề xuất giải pháp điều chỉnh.

- Xác định điểm mạnh, điểm yếu trong tài chính doanh nghiệp

Điểm mạnh: Nếu doanh nghiệp có dòng tiền dương ổn định, tỷ lệ lợi nhuận cao và đòn bẩy tài chính hợp lý, điều đó cho thấy khả năng phát triển bền vững.

Điểm yếu: Nếu nợ vay quá cao, lợi nhuận thấp hoặc dòng tiền âm, doanh nghiệp cần có chiến lược điều chỉnh tài chính kịp thời.

Ví dụ thực tế: Nếu phân tích báo cáo tài chính cho thấy tỷ lệ nợ/vốn chủ sở hữu quá cao (>2), doanh nghiệp có thể đang gặp rủi ro tài chính và cần tối ưu hóa vốn.

- Lập kế hoạch tài chính và chiến lược phát triển

Phân tích tài chính giúp doanh nghiệp dự báo tài chính, lên kế hoạch mở rộng kinh doanh hoặc điều chỉnh mô hình hoạt động.

- Dự báo dòng tiền: Xác định nguồn tiền vào và ra trong tương lai.

- Xây dựng chiến lược tài chính: Tối ưu vốn vay, phân bổ chi phí hợp lý.

- Ra quyết định đầu tư: Mở rộng nhà máy, tăng vốn hoặc phát triển sản phẩm mới dựa trên dữ liệu tài chính.

Ví dụ thực tế: Một doanh nghiệp có ROE cao (>20%) nhưng vốn lưu động thấp có thể cần tăng vốn để mở rộng quy mô mà không ảnh hưởng đến khả năng thanh toán ngắn hạn.

2. Ứng dụng phân tích tài chính đối với nhà đầu tư

- Đánh giá mức độ an toàn khi đầu tư vào một doanh nghiệp

Nhà đầu tư sử dụng phân tích tài chính để kiểm tra sức khỏe tài chính của doanh nghiệp trước khi quyết định mua cổ phiếu hoặc rót vốn đầu tư.

- Tỷ lệ nợ/vốn chủ sở hữu: Đánh giá rủi ro tài chính.

- Tăng trưởng doanh thu và lợi nhuận: Kiểm tra tính ổn định của doanh nghiệp.

- Dòng tiền hoạt động: Doanh nghiệp có đủ tiền để duy trì kinh doanh không?

Ví dụ thực tế: Nếu một công ty có ROE cao nhưng dòng tiền âm liên tục, điều đó có thể là dấu hiệu của tăng trưởng không bền vững, khiến nhà đầu tư phải cân nhắc kỹ.

- Xác định doanh nghiệp có tiềm năng tăng trưởng hay không

- So sánh tỷ lệ lợi nhuận với doanh nghiệp cùng ngành.

- Phân tích xu hướng tăng trưởng trong ít nhất 3-5 năm gần nhất.

- Đánh giá tiềm năng mở rộng thị trường, khả năng cạnh tranh.

Ví dụ thực tế: Một công ty có biên lợi nhuận gộp >40% và ROE >25% thường có khả năng tăng trưởng mạnh trong dài hạn, khiến nó trở thành mục tiêu hấp dẫn cho nhà đầu tư.

- Tránh rủi ro đầu tư vào các công ty có tài chính yếu kém

Phân tích tài chính giúp nhà đầu tư tránh được những "bẫy tài chính", chẳng hạn:

- Doanh nghiệp có nợ vay cao nhưng lợi nhuận thấp.

- Công ty có dòng tiền âm liên tục, nguy cơ mất khả năng thanh toán.

- Tình trạng lỗ lũy kế, phá giá cổ phiếu.

Bạn đã từng gặp trường hợp doanh nghiệp có vẻ ngoài mạnh mẽ nhưng phân tích tài chính lại cho thấy nhiều vấn đề rủi ro chưa? Chia sẻ kinh nghiệm nhé!

3. Ứng dụng phân tích tài chính đối với ngân hàng, tổ chức tín dụng

- Đánh giá khả năng trả nợ của doanh nghiệp

Ngân hàng sử dụng phân tích tài chính để xác định liệu doanh nghiệp có khả năng trả nợ đúng hạn hay không. Một số chỉ số quan trọng:

- Tỷ lệ thanh toán nhanh: Doanh nghiệp có đủ tài sản thanh khoản để trả nợ không?

- Tỷ lệ nợ/tổng tài sản: Xác định mức độ phụ thuộc vào vốn vay.

- Dòng tiền từ hoạt động kinh doanh: Đảm bảo doanh nghiệp có dòng tiền ổn định để trả nợ.

Ví dụ thực tế: Nếu một doanh nghiệp có tỷ lệ thanh toán hiện hành <1, ngân hàng có thể đánh giá đây là dấu hiệu mất thanh khoản và yêu cầu thêm tài sản thế chấp khi vay vốn.

- Xác định mức độ rủi ro khi cấp tín dụng

- Nếu doanh nghiệp có chỉ số thanh khoản thấp, nợ vay cao, ngân hàng có thể áp dụng lãi suất cao hơn để bù đắp rủi ro.

- Nếu doanh nghiệp có lợi nhuận ổn định, dòng tiền dương, ngân hàng có thể tăng hạn mức tín dụng.

Ví dụ thực tế: Một công ty sản xuất có vòng quay khoản phải thu thấp có thể bị ngân hàng đánh giá là rủi ro cao do khả năng thu hồi công nợ kém.

- Xây dựng chiến lược cho vay hiệu quả

- Ngân hàng dựa vào phân tích tài chính để quyết định nên ưu tiên ngành nào, doanh nghiệp nào để cấp vốn.

- Phát triển các sản phẩm tín dụng phù hợp với nhu cầu tài chính của doanh nghiệp.

Bạn đã từng sử dụng phân tích tài chính để đưa ra quyết định kinh doanh hay đầu tư chưa? Cùng chia sẻ kinh nghiệm nhé!

Xem thêm:

IV. Những sai lầm phổ biến khi phân tích tài chính

Phân tích tài chính là một kỹ năng quan trọng giúp doanh nghiệp, nhà đầu tư và tổ chức tín dụng đưa ra các quyết định tài chính chính xác. Tuy nhiên, nhiều người mắc phải những sai lầm phổ biến khiến việc phân tích trở nên thiếu chính xác hoặc dẫn đến những quyết định sai lầm. Dưới đây là những lỗi thường gặp và cách khắc phục khi phân tích tài chính.

1. Chỉ nhìn vào lợi nhuận mà không xem xét dòng tiền

Sai lầm thường gặp - Nhiều người khi phân tích tài chính chỉ tập trung vào lợi nhuận ròng mà không xem xét dòng tiền thực tế của doanh nghiệp. Một công ty có lợi nhuận cao nhưng dòng tiền âm có thể đang gặp rủi ro tài chính nghiêm trọng.

Ví dụ thực tế: Công ty A báo cáo lợi nhuận sau thuế 500 tỷ VNĐ, nhưng dòng tiền từ hoạt động kinh doanh lại âm 200 tỷ VNĐ do khách hàng chậm thanh toán.

Điều này có nghĩa là dù doanh nghiệp có lãi trên giấy tờ nhưng không có tiền thực để duy trì hoạt động, có nguy cơ vỡ nợ nếu không kiểm soát được dòng tiền.

Cách khắc phục

- Luôn kiểm tra báo cáo lưu chuyển tiền tệ để xem dòng tiền thực sự của doanh nghiệp.

- Ưu tiên các công ty có dòng tiền từ hoạt động kinh doanh dương và ổn định.

- Nếu dòng tiền âm, cần xem xét nguyên nhân: Do đầu tư mở rộng hay do quản lý kém?

2. Đánh giá tài chính chỉ dựa trên một chỉ số đơn lẻ

Sai lầm thường gặp - Nhiều nhà đầu tư hoặc doanh nghiệp chỉ dựa vào một chỉ số tài chính duy nhất (như ROE, ROA hoặc P/E) để đưa ra kết luận về sức khỏe tài chính mà không xem xét các yếu tố khác. Điều này có thể dẫn đến đánh giá sai lệch.

Ví dụ thực tế: Công ty B có ROE 25%, nghe có vẻ hấp dẫn, nhưng nếu tỷ lệ nợ/vốn chủ sở hữu quá cao (4:1) thì mức lợi nhuận này đến từ việc vay nợ quá nhiều, làm tăng rủi ro tài chính.

Công ty C có tỷ lệ P/E thấp, nhưng doanh thu giảm liên tục, điều này có thể là dấu hiệu của một công ty đang suy yếu chứ không phải là một cơ hội đầu tư tốt.

Cách khắc phục

- Kết hợp nhiều chỉ số tài chính để có cái nhìn tổng thể.

- Nhóm chỉ số quan trọng cần xem xét:

- Khả năng thanh toán: Tỷ lệ thanh toán nhanh, tỷ lệ nợ/vốn chủ sở hữu.

- Hiệu quả hoạt động: Vòng quay hàng tồn kho, vòng quay khoản phải thu.

- Khả năng sinh lời: ROE, ROA, biên lợi nhuận gộp.

- So sánh các chỉ số theo thời gian và so với trung bình ngành.

3. Không so sánh với doanh nghiệp cùng ngành

Sai lầm thường gặp - Mỗi ngành có đặc thù kinh doanh riêng, do đó việc phân tích tài chính mà không so sánh với doanh nghiệp trong cùng ngành sẽ khiến bạn đưa ra nhận định sai lệch.

Ví dụ thực tế: Công ty D có biên lợi nhuận gộp 15%, nhưng nếu so với các công ty cùng ngành có biên lợi nhuận 20-25%, thì rõ ràng công ty này đang hoạt động kém hiệu quả.

Một công ty bất động sản có tỷ lệ nợ/vốn chủ sở hữu cao (2:1) có thể là bình thường, nhưng một công ty bán lẻ mà có tỷ lệ nợ tương tự thì lại là dấu hiệu rủi ro.

Cách khắc phục

- Luôn so sánh với trung bình ngành khi phân tích tài chính.

- Sử dụng báo cáo ngành, chỉ số trung bình ngành để đánh giá chính xác hơn.

- So sánh các đối thủ cạnh tranh trực tiếp để thấy rõ điểm mạnh/yếu của doanh nghiệp.

4. Bỏ qua yếu tố thời điểm khi phân tích báo cáo tài chính

Sai lầm thường gặp - Báo cáo tài chính là hình ảnh tại một thời điểm nhất định. Nếu chỉ nhìn vào một kỳ báo cáo đơn lẻ mà không xem xét xu hướng dài hạn, bạn có thể bỏ lỡ những tín hiệu quan trọng.

Ví dụ thực tế: Công ty E có lợi nhuận quý 4 tăng đột biến, nhưng nếu xem xét kỹ hơn thì lợi nhuận này đến từ việc bán tài sản thay vì hoạt động kinh doanh cốt lõi.

Công ty F có dòng tiền âm trong một quý, nhưng nếu nhìn 3 năm liên tiếp thì vẫn có dòng tiền dương ổn định → Rủi ro không đáng lo ngại.

Cách khắc phục

- Phân tích xu hướng ít nhất 3-5 năm để có cái nhìn toàn diện.

- Xem xét cả báo cáo tài chính theo quý và theo năm để nhận diện biến động bất thường.

- Đọc phần thuyết minh báo cáo tài chính để hiểu rõ nguyên nhân của các biến động.

5. Không quan tâm đến nợ vay và nghĩa vụ tài chính dài hạn

Sai lầm thường gặp - Nhiều doanh nghiệp có thể tăng trưởng nhanh nhờ vay nợ, nhưng nếu không kiểm soát tốt nghĩa vụ tài chính dài hạn, công ty có thể gặp rủi ro vỡ nợ dù doanh thu cao.

Ví dụ thực tế: Công ty G có tỷ lệ nợ/vốn chủ sở hữu là 5:1, trong khi ngành trung bình chỉ là 2:1 → Tín hiệu cảnh báo rủi ro tài chính.

Công ty H có khoản vay dài hạn lớn với lãi suất thay đổi, nếu lãi suất tăng, chi phí tài chính có thể bào mòn lợi nhuận nhanh chóng.

Cách khắc phục

- Theo dõi tỷ lệ nợ trên vốn chủ sở hữu và khả năng thanh toán lãi vay.

- Đọc kỹ thuyết minh báo cáo tài chính để biết doanh nghiệp có khoản nợ nào đến hạn trả.

- Kiểm tra xem doanh nghiệp có tạo ra đủ dòng tiền để thanh toán nợ không.

Phân tích tài chính là một công cụ quan trọng giúp doanh nghiệp, nhà đầu tư và tổ chức tín dụng đánh giá sức khỏe tài chính, dự đoán xu hướng và quản lý rủi ro hiệu quả. Việc sử dụng đúng các phương pháp phân tích như phân tích theo chiều ngang, chiều dọc, phân tích tỷ số tài chính, dòng tiền và dự báo tài chính giúp đưa ra quyết định chính xác hơn.

Tuy nhiên, để tránh những sai lầm phổ biến như chỉ nhìn vào lợi nhuận mà bỏ qua dòng tiền, đánh giá tài chính chỉ dựa trên một chỉ số đơn lẻ hoặc không so sánh với doanh nghiệp cùng ngành, cần có cách tiếp cận toàn diện, kết hợp nhiều yếu tố và theo dõi xu hướng dài hạn.

Hiểu rõ và áp dụng phân tích tài chính đúng cách sẽ giúp doanh nghiệp tối ưu hiệu quả hoạt động, nhà đầu tư đưa ra quyết định thông minh và ngân hàng quản lý rủi ro tín dụng tốt hơn.

Tham khảo: KHÓA HỌC PHÂN TÍCH BÁO CÁO TÀI CHÍNH

")