Quy định về báo cáo tình hình sử dụng hóa đơn theo thông tư 39/2014/TT-BTC

14/07/2026 - 19:39

Để có thể quản lý tình hình sử dụng hóa đơn ở các doanh nghiệp, hàng qúy doanh nghiệp phải nộp báo cáo tình hình sử dụng hóa đơn cho nhà nước. Tuy nhiên, không phải ai cũng biết quy định về báo cáo tình hình sử dụng hóa đơn. Ở trong bài viết sau đây, Kế toán Lê Ánh sẽ đưa thông tin chi tiết về vấn đề này.

>>>>> Xem thêm: Cách xử lý trong trường hợp mất, cháy, hỏng hóa đơn

Quy định về báo cáo tình hình sử dụng hóa đơn theo thông tư 39

Tại Điều 27 Thông tư 39/2014/TT-BTC có quy định về báo cáo tình hình sử dung hóa đơn cụ thể như sau:

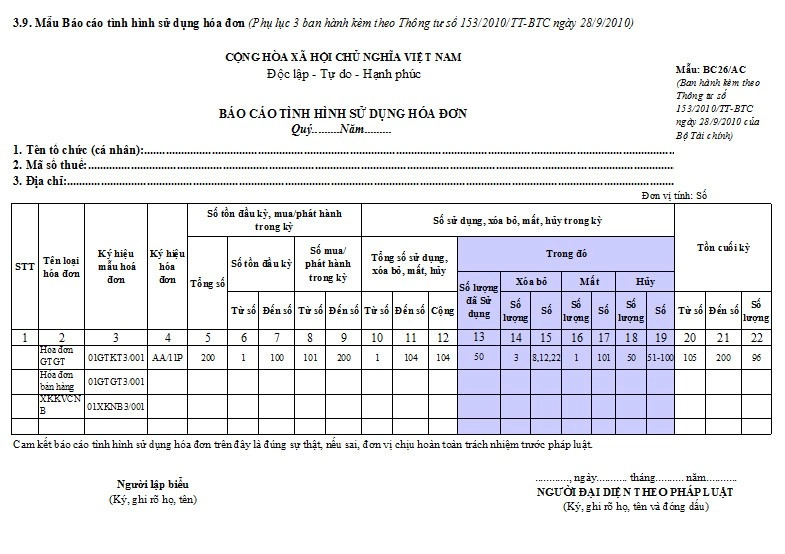

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trường hợp trong kỳ không sử dụng hóa đơn. Báo cáo tình hình sử dụng hóa đơn Quý I nộp chậm nhất là ngày 30/4; quý II nộp chậm nhất là ngày 30/7, quý III nộp chậm nhất là ngày 30/10 và quý IV nộp chậm nhất là ngày 30/01 của năm sau (mẫu số 3.9 Phụ lục 3 ban hành kèm theo Thông tư này). Trường hợp trong kỳ không sử dụng hóa đơn, tại Báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (=0)

Riêng doanh nghiệp mới thành lập, doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế theo hướng dẫn tại Điều 11 Thông tư này thực hiện nộp Báo cáo tình hình sử dụng hóa đơn theo tháng.

Thời hạn nộp Báo cáo tình hình sử dụng hóa đơn theo tháng chậm nhất là ngày 20 của tháng tiếp theo. Việc nộp Báo cáo tình hình sử dụng hóa đơn theo tháng được thực hiện trong thời gian 12 tháng kể từ ngày thành lập hoặc kể từ ngày chuyển sang diện mua hóa đơn của cơ quan thuế. Hết thời hạn trên, cơ quan thuế kiểm tra việc báo cáo tình hình sử dụng hóa đơn và tình hình kê khai, nộp thuế để thông báo doanh nghiệp chuyển sang Báo cáo tình hình sử dụng hóa đơn theo quý. Trường hợp chưa có thông báo của cơ quan thuế, doanh nghiệp tiếp tục báo cáo tình hình sử dụng hóa đơn theo tháng.

Tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

Trường hợp tổ chức, hộ, cá nhân chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn với cơ quan thuế nơi chuyển đi.

Hóa đơn thu cước dịch vụ viễn thông, hóa đơn tiền điện, hóa đơn tiền nước, hóa đơn thu phí dịch vụ của các ngân hàng, vé vận tải hành khách của các đơn vị vận tải, các loại tem, vé, thẻ và một số trường hợp khác theo hướng dẫn của Bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo số lượng (tổng số) hóa đơn. Cơ sở kinh doanh phải hoàn toàn chịu trách nhiệm trước pháp luật về tính chính xác của số lượng hóa đơn còn tồn đầu kỳ, tổng số đã sử dụng, tổng số xoá bỏ, mất, hủy và phải đảm bảo cung cấp được số liệu hóa đơn chi tiết (từ số…đến số) khi cơ quan thuế yêu cầu.

Trên đây là quy định về báo cáo tình hình sử dụng hóa đơn theo thông tư 39/2014/TT-BTC. Hy vọng bài viết hữu ích với các bạn

Xem thêm bài viết những quy định về việc hủy hóa đơn theo thông tư 39 để biết được hóa đơn nào đã được hủy, các trường hợp hủy hóa đơn ở trong doanh nghiệp

Kế toán Lê Ánh - nơi tổ chức đào tạo các khóa học kế toán thực tế chuyên nghiệp, với giảng viên đứng lớp 100% là những chuyên gia giàu kinh nghiệm, hiện đang là kế toán trưởng, giám đốc tài chính tại các doanh nghiệp lớn rất sẵn lòng giải đáp những thắc mắc cho bạn nếu bạn gặp khó khăn trong quá trình học và làm kế toán.

Đặc biệt, bạn có thể tham gia lớp học kế toán tổng hợp thực hành tại Hà Nội hoặc lớp học kế toán tổng hợp thực hành tại tp HCM để nhận được sự hỗ trợ tốt nhất từ các chuyên gia, kế toán trưởng tại Kế toán Lê Ánh.

Cùng với các khóa học kế toán được khai giảng thường xuyên, trung tâm Lê Ánh có đào tạo các khóa học xuất nhập khẩu thực tế tại tphcm và hà nội, bạn có thể tham khảo thêm về khóa học này tại: xuatnhapkhauleanh.edu.vn

Kế toán Lê Ánh chúc bạn thành công!

")